Черкизово . Прибыль падает!

Вышел пресс-релиз по 9 месяцам у компании Черкизово. Появилась ли идея в акциях по сравнению с промежуточным отчетом за 6 месяцев? Нет!

📌 Что в отчете?

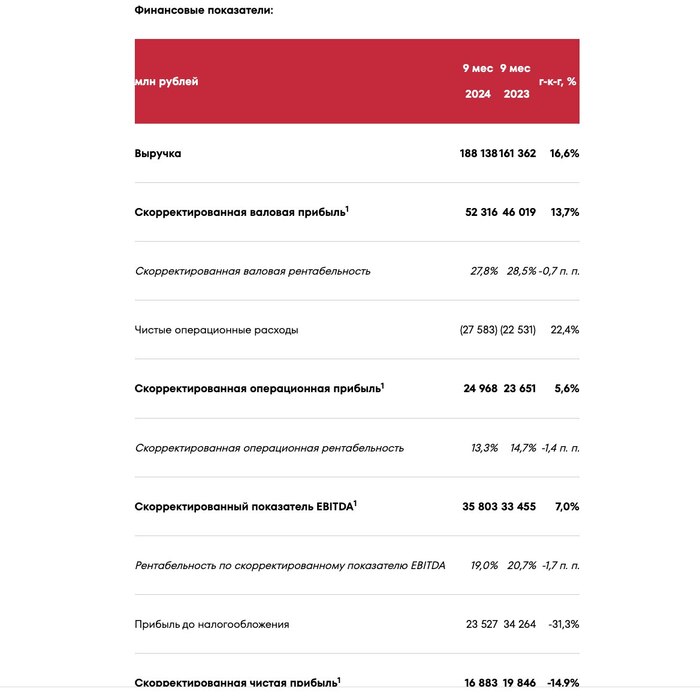

— Выручка. Выручка выросла на 17% до 188 млрд, что является хорошим результатом, но темпы уже не впечатляют (на 6 месяцах рост был 21%).

— Операционная прибыль. Скорректированная операционная прибыль (без учета переоценок биологических активов) выросла всего на 5%! Маржинальность компании под давлением, которая упала на 1.5%. Расходы растут быстрее доходов, а это тревожный звоночек ‼️

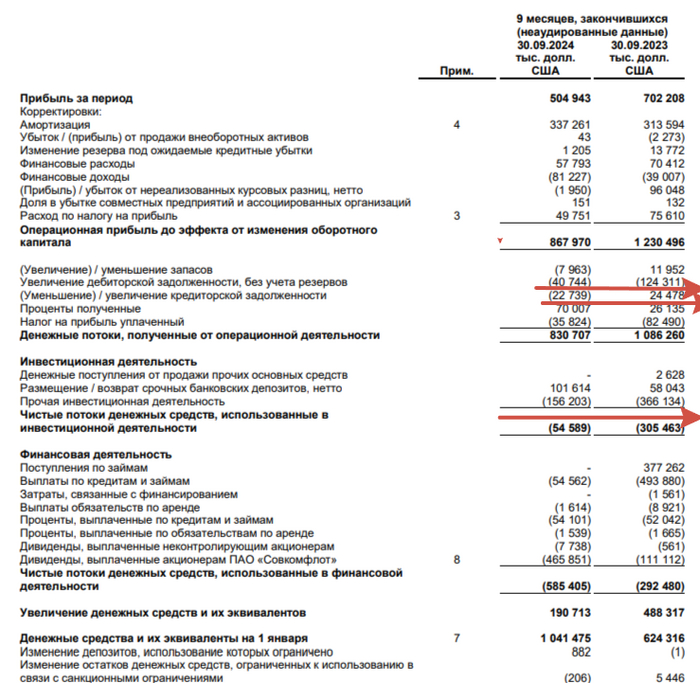

— Долг. Прибыль до налогов упала с 34 до 23 млрд. Как так вышло⁉️ У компании в 2 раза выросли процентные расходы до 7.3 млрд, хотя часть кредитов получены от государства по льготной ставке. Чистый долг компании продолжает расти и составляет уже 115 млрд (3 месяца назад был 105 млрд). Соотношение чистого долга к EBITDA 2.3 ⚠️

И компании приходится замещать свой старый дешевый долг сейчас задорого: компания выпустила облигации на 7 млрд, а ставка по ним привязана к ключевой, что дает нам дополнительных 1.5 млрд процентых расходов в год. Про проблемы рефинансирования долгов у Черкизово отмечал ранее!

📌 Мое мнение по Черкизово 🧐

У компании отличный бизнес, который прекрасно впитывает инфляцию, а также M&A позволяет ему развиваться, но даже 16% роста выручки не транслируются в хороший рост операционной прибыли. Это должно напрягать!

Компания стоит так дорого потому что у компании один из самых маленьких фрифлоатов (2.5%) на бирже, поэтому в стакане почти отсутствуют продавцы, а котировки падали слабее рынка. По всем мультипликаторам компания стоит сильно дороже рынка: EV/EBITDA больше 5, P/E больше 8, Net debt/EBITDA больше двух! В текуших реалиях на мой субъективный взгляд интересная цена в районе 3400, но шансов туда прийти очень мало!

Вывод: идеи в акциях Черкизово не вижу, так как котировки оторваны от реальности из-за маленького фрифлоата. 3 квартал был слабый! Буду лучше ждать переезда Русагро 🍅 с Кипра, может там дадут взять по хорошей цене агрария в портфель.

Подпишись, мне будет приятно!