Минфин использует флоатер из безысходности, с ним аукцион состоялся, но выручка смешная, министерство отказывается давать премию к выпускам

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI опускался ниже 103 пунктов, но на этой неделе восстановился до 104,75, доходность же самих бумаг остаётся на приемлемом уровне. С учётом использования флоатера —аукцион состоялся, единственный плюс для министерства (Минфин отказывается премировать классику, флоатер единственная приманка банков, но и там особо им не дают разгуляться). Вторичный рынок всё равно находится под давлением, и на это есть причины:

🔔 Банк России на предстоящем заседании будет обсуждать шаг повышения ключевой ставки — заявила глава ЦБ Эльвира Набиуллина.

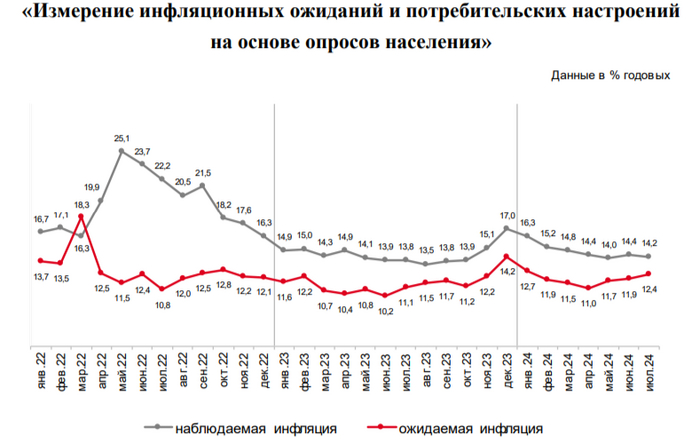

🔔 По последним данным Росстата, за период с 9 по 15 июля ИПЦ вырос на 0,11% (прошлые недели — 0,27%, 0,66%), с начала июля 0,88%, с начала года — 4,79% (годовая — 9,19%). Рост цен с начала года (4,79% за полгода и 2 недели) приблизился к верхней границе прогноза ЦБ по инфляции на весь 2024 год (4,3-4,8%), как итог Заботкин в начале июля заявил, что ЦБ на июльском заседании значимо повысит прогноз по инфляции на 2024 г.

🔔 Минфин, конечно, снизил долю займа в 2024 г., но снижение смешное (до 3,92₽ трлн., всего на 150₽ млрд). Сумма остаётся рекордной с начала пандемии. Данный факт подтвердился анонсом новых выпусков: ОФЗ 26245 (погашение в 2035, купон — 12%), ОФЗ 26246 (погашение в 2036, купон — 12%), ОФЗ 26247 (погашение в 2039, купон — 12,25%), ОФЗ 26248 (погашение в 2040, купон — 12,25%). Купонная доходность — рекордная из всех выпусков ПД, а общий объём выпуска составит 2,75₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин с октября 2023 г. не использовал флоатеры, рассказывая, что в этом году нецелесообразно использовать данный вид ОФЗ, но уже 4 аукцион подряд применяет их.

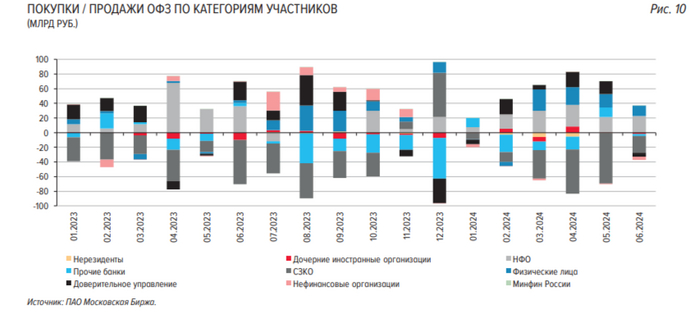

✔️ Согласно статистике ЦБ, в июне основными покупателями ОФЗ на вторичном рынке были вновь физические лица, а также НФО за счёт собственных средств — на 14,3₽ и 22,6₽ млрд соответственно. Крупнейшими продавцами стали 4 месяц подряд СЗКО, продав ОФЗ на сумму 23₽ млрд (объём значительно снизился, в мае продали на 69 млрд). На первичном рынке крупнейшими покупателями стали в очередной раз СЗКО, на них пришлось 81,5% от всех размещений.

✔️ Доходность большинства выпусков перешагнула 16% (ОФЗ 26238 торгуется по 52,7% от номинала с доходностью 15,33%, кто покупал по 100%, то имеют сейчас -47% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в I декаде июля она составила 16,574% (годичные ОФЗ дают доходность выше 16,3%)

.

А теперь к самим выпускам:

▪️ Классика: ОФЗ — 26246 (новый выпуск, погашение в 2039)

▪️ Флоатер ОФЗ—29025 (переменный купон, погашение в 2037 году), купон изменяется в зависимости от среднего значения ставки RUONIA.

Аукцион ОФЗ—26246 не состоялся (без премии, выпуск никому не нужен). Спрос во флоатаре был ошеломляющим — 220,8₽ млрд, выручка составила — 15,8₽ млрд (средневзвешенная цена —96,5%). Таким образом, Минфин заработал за этот аукцион 15,8₽ млрд (учитывая спрос и выручку, можно сделать вывод, что Минфин в очередной раз не захотел выдать премию). Согласно плану Минфина на III кв. 2024 г. необходимо разместить 1,5₽ трлн (размещено только 113,1₽ млрд, осталось 10 недель), план трудновыполним, если не использовать доп. размещения и флоатеры по полной.

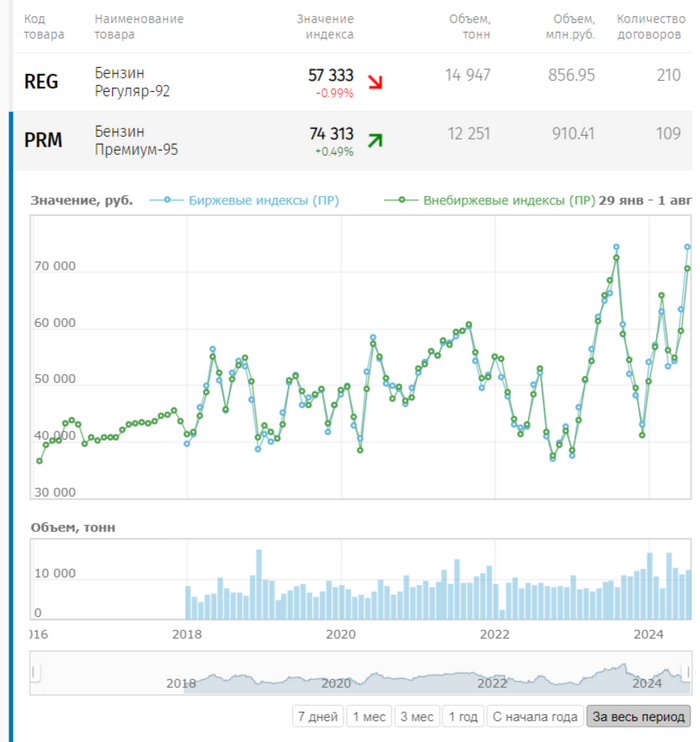

📌 С учётом того, что Минфин хочет занять приличную сумму в 2024 г., анонсировав новые выпуски ОФЗ и отдав предпочтение долгосрочным бумагам с ПД, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте или ставка на флоатеры (всё же Минфин начал их использовать). При этом необходимо понимать, что вероятность повышения ставки в июле велика (на топливном рынке кризис, цены на авиаперелёт дорожают, спрос за счёт кредитования не охлаждается).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor