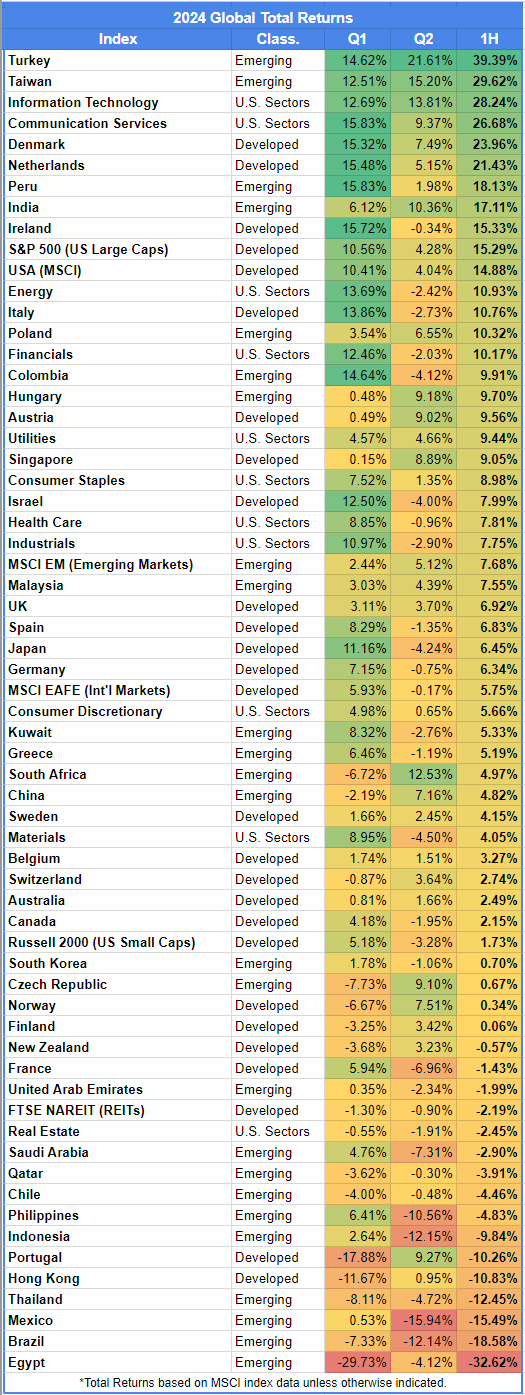

🛢 Напомню вам, что законопроект о совершенствовании налоговой системы предполагает повышение с 1 января 2025 г. налога на прибыль с 20% до 25% для организаций. Но Госдума в 3 чтении приняла поправку в налоговый кодекс РФ, предусматривающую сохранение налога на прибыль в размере 20% для проекта Восток ойл.

Известно, что ресурсная база проекта — 6,5 млрд тонн премиальной малосернистой нефти. Роснефть планировала уже в 2024 г. начать отгрузки нефти с Восток Ойла по северному морскому пути (танкерами ледового класса). Нефтеперевалочный терминал Бухта Север, который входит в добывающий проект Восток Ойл, планируется ввести в эксплуатацию в 2024 году (в I кв. 2024 г. начали делать причал в порту). Потенциал поставок нефти оценивается в 2024 г. в 25 млн тонн, в 2027 г. — 50 млн тонн и к 2030 г. — до 115 млн тонн.

Чем ещё интересен эмитент?

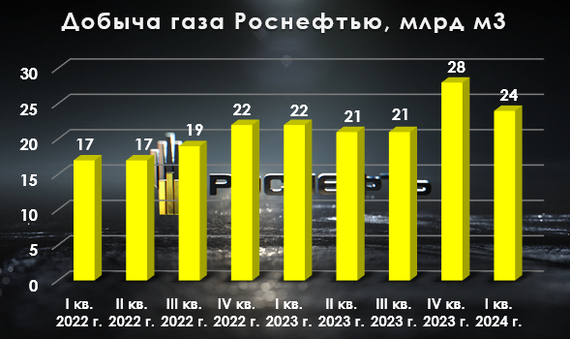

🟡 Ещё в I полугодии 2023 г. компания вышла на первое место среди независимых производителей газа. Операционные показатели по добыче газа за I кв. 2024 г. выглядят так: 23,7 млрд куб.м. (в I кв. 2023 г. добыто 22 млрд куб.м., напомню, что IV кв. 2023 г. является одним из сильнейших по добыче — 28 млрд куб.м., где-то насторожился Газпром).

🟡 СAPEX в I кв. 2024 г. значительно снизился по сравнению с прошлым кварталом — 269₽ млрд (-2,2% г/г, -30,7% кв/кв), как итог, FCF составил 316₽ млрд (+17% кв/кв), как вы можете заметить денег хватает на дивиденды и на гашение долга (весомый +). Соотношение Чистый долг/EBITDA составляет 1х (комфортный уровень для компании).

🟡 Стоит отметить, что компания уже заработала за I кв. 2024 г. 18,8₽ дивидендной базы, это около 3,7% див. доходности, за год опять вырисовывается двухзначная див. доходность.

🟡 Не забываем, что сорт нефти ESPO (транспортируют в Китай танкерами и через трубопровод) торгуется с премией к Urals в 8$. Помимо этого, налог с продажи нефти платят от цены Urals, поэтому 8$ нефтяные эмитенты кладут себе в карман. Главным поставщиком данного сорта является Роснефть.

🟡 Помимо этого, Индийская Reliance и Роснефть заключили годовой контракт на поставку нефти (3 миллиона баррелей в месяц) с оплатой в ₽, а значит, компания облегчила себе торговлю.

📌 Конечно, необходимо держать в уме, что переработка нефти у эмитента снизилась из-за ремонтных работ на НПЗ и риски продолжают существовать. Помимо этого во II квартале РФ дополнительно сократила добычу нефти, и её экспорта совокупно на 471 тыс. б/с (судя по отчёту ОПЕК, РФ в июне сократила добычу нефти ещё на 114 тыс. б/с до 9,14 млн б/с превысив обязательства на 161 тыс. б/с.) и продлит данное сокращение на III квартал (ухудшение финансовых показателей во II и III реально, а с учётом укрепления ₽ в этом не стоит сомневаться). Поэтому, вам решать, держать или нет данного эмитента.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor