Яндекс . Новая метла метёт по новому

Вышел отчёт за 6 месяцев у компании Яндекс, который совсем недавно начал новую жизнь вне голландского контура. По новостям видно, что новый менеджмент компании будет управлять компанией по-новому.

📌 Коротко по плюсам

Я не буду сильно нахваливать отчёт, потому что это итак все сделали, поэтому буду краток:

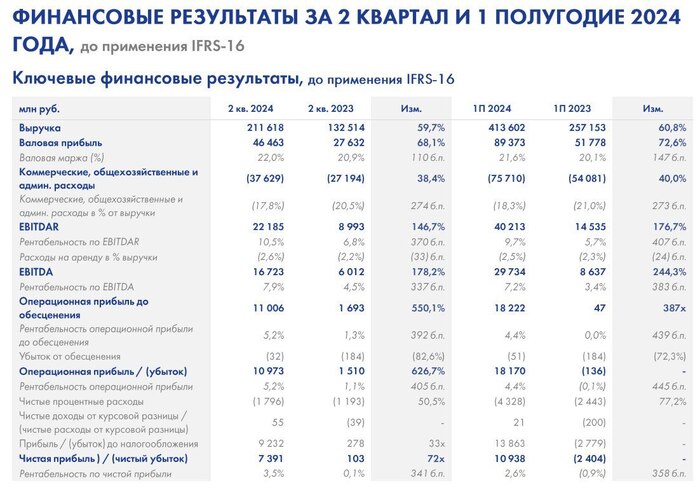

— EBITDA. Было понятно, что экономика компании улучшится на +-25 млрд в год после выбытия убыточных зарубежных бизнесов, поэтому рост по EBITDA не должен удивлять.

Менеджмент компании сохраняет позитивный прогноз по EBITDA в 170 млрд за 2024 компании, что дает форвардный EV/EBITDA меньше 9. Это пушка для компании с такими темпами роста 🔝

— Фрифлоат. Фрифлоат нового Яндекса составит 30%, поэтому включение его в индекс должно хорошо повысить котировки, так как доля у Яндекса будет больше 5% в составе индекса 📈

📌 Негативные моменты

Побуду занудой и выделю два негативных момента по-моему мнению, которые уже проявились после смены менеджмента в компании:

— Премирование менеджмента. Чистая прибыль ушла в сильный минус из-за разового премирования менеджмента на 50 млрд, а не жирный ли бонус, а?

К сожалению, практика жирных бонусов стала новым негативным трендом у наших компаний: Лукойл, Позитив, Яндекс...

— Дивиденды. Компания впервые в истории выплатит дивиденды в размере 80 рублей на акцию. И я считаю, что это негативный момент. Да-да, и я не сошел с ума.

Почему выплата дивидендов - это негатив? Потому что компания продолжает расти бурными темпами и у нее много направлений для развития, поэтому я не вижу смысла в том, чтобы выводить кэш на 30 млрд из компании сейчас...

Но ведь условный Позитив 📱 платит дивиденды, чем Яндекс хуже? У Позитива не так много направлений для развития, поэтому с жиру тратят огромные деньги на маркетинг...

📌 Мое субъективное мнение

Я свои акции продал на открытии по 4 400 из-за общего негативного фона, также компанию скорее всего продают дружественные нерезиденты из-за санкций на НКЦ, поэтому надо ждать окончания навеса.

Но я уже готов возвращать акции обратно в портфель, так как форвардный EV/EBITDA и включение акции в индекс - это два позитива для переоценки акции вверх ✔️

Вывод: цена ниже 4к по Яндексу - это отличный вариант для долгосрочных инвесторов, поэтому надо ещё немного подождать и можно будет добавлять акцию в портфель.

Подпишись, мне будет приятно!