Юань 2024: стоит ли инвестировать, анализ перспектив валюты

Стоит ли добавлять юаневые инструменты в инвестиционный портфель в 2024 году? Анализ перспектив валюты, узнайте все о возможностях и рисках инвестирования в юань

Меня зовут Сергей Горшунов. Я веду блог о финансах

Какие бывают юани

Для начала рассмотрим виды котировок юаня. Стоит заметить, что речь идет об одной и той же валюте, различаются лишь его обозначения для применения на разных рынках.

Оншорный юань

Китайский Центральный банк занимается выпуском и ежедневным установлением базового курса оншорного юаня (CNY). Валюта используется исключительно внутри КНР.

Офшорный юань

CNH — юань, предназначенный для внешних торгов. Офшорный юань контролируется Управлением денежного обращения Гонконга. Его курс устанавливает рынок с помощью определения спроса и предложения, однако между собой стоимости CNY и CNH равны, и разница может быть заметна лишь при их конвертации в другие валюты.

Как можно купить юани в России

Как мы уже выяснили, для покупки за китайским рубежом, в том числе и в России, доступны только офшорные безналичные юани.

У российских инвесторов есть возможность вложить свои деньги в юани следующими способами:

купить наличные в отделении банка;

купить юани онлайн с помощью валютного счета;

открыть вклад в юанях;

купить юани на Мосбирже через брокерский счет.

Выбор способа зависит от целей инвестора, а также определения выгодности каждого из них, поэтому следует обращать внимание на курсы, комиссии и другие условия.

Как устанавливается курс юаня

Курс юаня ежедневно устанавливает специальное подразделение Национального Банка Китая (CFETS). При формировании курса учитываются:

цена при закрытии торгов в предыдущий день;

динамика курсов 13 основных иностранных валют;

динамика цены юаня по отношению к корзине основных иностранных валют.

Курс устанавливается в 9:15 по пекинскому времени (4:15 по московскому времени). После этого он может колебаться в течение дня в рамках 2%.

Расчет курса юаня к рублю и другим валютам происходит с учетом динамики цен в других валютных парах.

В России курс юаня к рублю определяется балансом спроса и предложения и является рыночным.

Динамика курса юаня за последний год

По данным Банка России, за последний год курс юаня к рублю колебался в коридоре от 11,16 до 13,89. С октября 2023 года фиксируется снижение курса, соответственно, в паре укрепилась позиция рубля.

С начала года юань подешевел на 4,5%

Насколько юань устойчив к инфляции

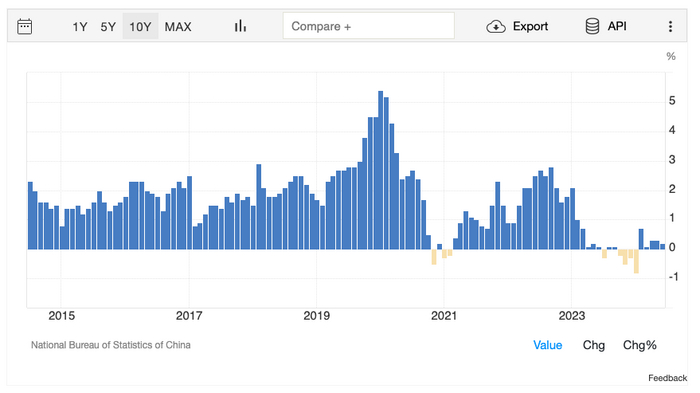

За последние 10 лет инфляция в Китае не превышала 6%. Однако важно учитывать, что данные об экономике закрыты и публикуются исключительно властями страны, и статистика не обнародуется. В связи с этим достоверность показателей неизвестна.

Как и на любой другой валюте, на юане сказывается инфляция, в 2023 году она была на уровне, близком к нулю. Целевой уровень инфляции в 2024 году — 3%.

Как на юань влияет экономика

В последнее время экономика Китая растет, однако курс юаня по отношению к доллару США падает.

Такое, на первый взгляд, странное явление связывают с искусственным сдерживанием китайским ЦБ курса национальной валюты. Это начало происходить с 2015 года, так как слабый юань удешевляет товары из КНР, что помогает в борьбе за конкуренцию.

Почему юань дешевеет

Помимо действий Центробанка, на стоимость юаня влияет еще отток капитала как зарубежных, так и китайских инвесторов. Спрос на валюты других стран усиливается, в том числе на доллары в связи с повышением ключевой ставки в США, что делает их более выгодным инструментом для инвестиций.

К тому же иностранные компании не расширяют, а иногда даже сворачивают свой бизнес в Китае. На это повлияло ужесточение правил, связанных с защитой данных и борьбой со шпионажем. В 2023 году проводились обыски в офисах зарубежных фирм. Законы, на которые ссылаются китайские правоохранители, написаны неоднозначно, поэтому найти нарушения в работе компании порой достаточно легко, что и отпугивает бизнесменов и инвесторов.

Кроме того США накладывает свои санкции на КНР.

Почему ставку не повышают на фоне падения юаня

Нежелание ЦБ Китая поднимать ключевую ставку связывают с риском обрушения рынка недвижимости, так как цены на нее растут медленно, а повышение процента повлияет на выгодность ипотеки.

Рынок недвижимости занимает немаловажную роль в стране. На ней держится большое количество предприятий и домохозяйств, строительный бизнес также зависит от процентов по ипотеке.

Все это делает повышение ставки не самым удачным способом борьбы с низким курсом юаня.

Юань как резервная валюта

Количество юаней в резервах ЦБ разных государств за последнее время выросло. Причиной этому является продвижение Китаем своей национальной валюты в международных сделках, из-за чего ряд стран удерживает некоторое ее количество.

Однако хранение юаня в качестве резервной валюты не пользуется большим успехом в мире. Это вызвано наличием его разделения на CNH и CNY, отсутствием желания у регулятора укреплять курс, наложением американских санкций на крупные компании из Китая, а также непрозрачным законодательством по отношению к зарубежным бизнесам.

Ситуация в экономике КНР

Экономика Китая занимает второе место в мире после США. Даже во время коронавирусной пандемии рост ВВП не останавливался, хотя избежать кризиса на рынке недвижимости и общего ухудшения экономического состояния не удалось.

К тому же напряженная геополитическая ситуация с Тайванем несет риски наложения новых санкций на КНР, что тоже может негативно сказаться на экономике страны и инвестициях в нее.

Перспективы роста юаня не ожидаются, так как в его укреплении правительство не заинтересовано. Однако значительно ослаблять валюту Китаю тоже не будет выгодно, это связано с закупкой зарубежных ресурсов для производства товаров по ранее установленным ценам. К тому же если национальная валюта слаба — влияние страны на международной арене снизится.

Нельзя не заметить, что товары из Китая распространились уже по всему миру. Если раньше это был дешевый и не всегда качественный «ширпотреб», то сегодня китайские автомобили, смартфоны или ноутбуки кажутся достаточно конкурентоспособными, а их количество просто зашкаливает.

Плюсы и минусы инвестиций в юань

Инвестиции в юань могут быть успешными в связи со стабильным экономическим положением в Китае и устанавливаемым государством курсом валюты. Такие факторы не могут отрицательно сказываться на привлекательности для инвесторов. К тому же можно расценивать юань в качестве одного из способов сохранения капитала при нестабильности курсов других валют.

Из недостатков можно выделить небольшие проценты по вкладам, а также риск наложения новых санкций на Китай. Движение курса юаня также непредсказуемо на большой дистанции — он может пойти как вверх, так и вниз, что делает инвестиции в него более рисковыми.

Подводя итоги, инвестиционные решения, связанные с китайским юанем, нужно принимать взвешенно и осознанно, опираясь на мировую, экономическую и геополитическую ситуации, способные повлиять на его стоимость.