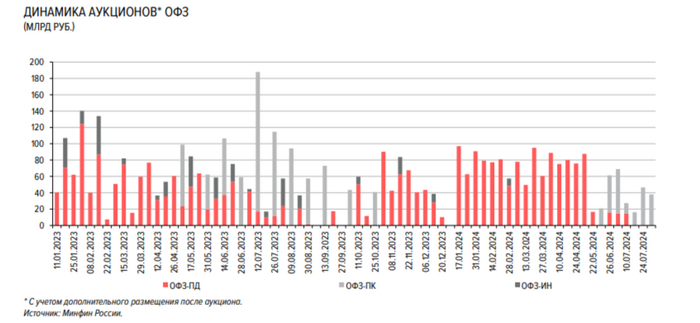

Минфин использует флоатер совместно с классикой на аукционе, помогает эйфория на рынке ОФЗ, которая увеличивает выручку министерства

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его провидении индекс RGBI составлял 105,5 пунктов, на сегодняшний день ситуация значительно улучшилась — 107,3 пункта. С учётом эйфории на рынке ОФЗ (инвесторы считают, что повышение ставки окончено и замедление инфляции тому доказательство) министерство помимо флоатера добавила на аукцион классику — он состоялся и это очевидный успех (конечно ещё была выдана незначительная премия к выпускам, поэтому выручка увеличилась). Всё же давление на рынке ещё присутствует:

🔔 Будем держать ставку высокой сколько потребуется для возвращения инфляции к цели. Если потребуется, готовы к повышению — заявила глава ЦБ Эльвира Набиуллина.

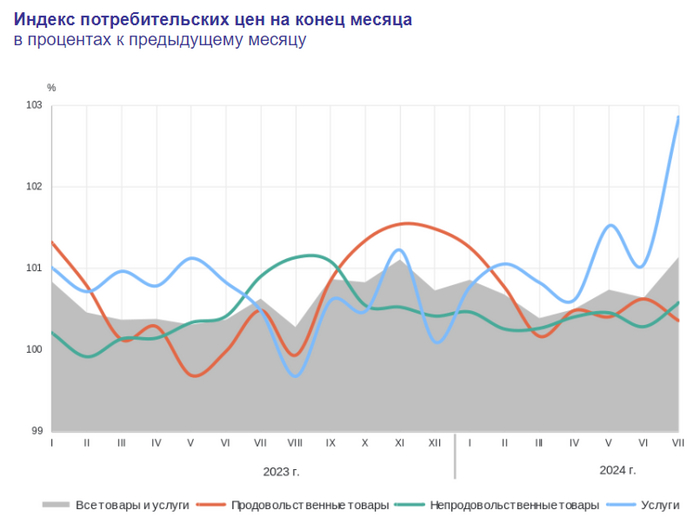

🔔 По данным Росстата, за период с 30 июля по 5 августа ИПЦ вырос на 0% (прошлые недели — 0,08%, 0,11%), с начала августа 0%, с начала года — 5,06% (годовая — 9,13%). Фиксируем, что 4 неделю подряд идёт замедление инфляции и связано это плодоовощным сезонном (это типичная история конца лета, когда инфляция в августе снижается). Главное, что Росстат пересчитал месячную инфляцию июля — 1,14% и она оказалась выше недельной (недельная — 1,07%), это подводит нас к 11-12% saar, что явно многовато, даже с учётов новых цифр регулятора.

🔔 Минфин, конечно, снизил долю займа в 2024 г., но снижение смешное (до 3,92₽ трлн., всего на 150₽ млрд). Сумма остаётся рекордной с начала пандемии. Данный факт подтвердился анонсом новых выпусков, где купонная доходность рекордная из всех выпусков ПД (12-12,25%), а общий объём выпуска составит 2,75₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин с октября 2023 г. не использовал флоатеры, рассказывая, что в этом году нецелесообразно использовать данный вид ОФЗ, но уже 7 аукцион подряд применяет их.

✔️ Согласно статистике ЦБ, в июле основными покупателями ОФЗ на вторичном рынке были вновь физические лица, а также НФО за счёт собственных средств — на 18,6₽ и 44,9₽ млрд соответственно. Крупнейшими продавцами стали 5 месяц подряд СЗКО, продав ОФЗ на сумму 53₽ млрд (объём значительно увеличился, в июне продали на 23₽ млрд). На первичном рынке крупнейшими покупателями стали в очередной раз СЗКО, на них пришлось 91,8% от всех размещений (скупали любимые флоатеры).

✔️ Доходность большинства выпусков снизилась до 15,7% (ОФЗ 26238 торгуется по 55,6% от номинала с доходностью 14,54%, кто покупал по 100%, то имеют сейчас -44% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во III декаде июля она составила 17,11% (годичные ОФЗ дают доходность ниже 17%).

А теперь к самому выпуску:

▪️ Классика: ОФЗ — 26247 (новый выпуск, погашение в 2039)

▪️ Флоатер ОФЗ—29025 (переменный купон, погашение в 2037 году), купон изменяется в зависимости от среднего значения ставки RUONIA.

Спрос в классике был увесистым — 86,4₽ млрд, выручка — 14,3₽ млрд (средневзвешенная цена —82,67%, доходность — 15,8%). Спрос во флоатаре был ошеломляющим — 236,6₽ млрд, выручка составила — 45,9₽ млрд (средневзвешенная цена —95,7%). Таким образом, Минфин заработал за этот аукцион 60,2₽ млрд. Согласно плану Минфина на III кв. 2024 г. необходимо разместить 1,5₽ трлн (размещено 261,4₽ млрд, осталось 7 недель), план трудновыполним, если не использовать доп. размещения и флоатеры по полной.

📌 С учётом того, что Минфин хочет занять приличную сумму в 2024 г., анонсировав новые выпуски ОФЗ и отдав предпочтение долгосрочным бумагам с ПД, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте или ставка на флоатеры. При этом надо понимать, что после заявления Главы ЦБ мы с вами можем увидеть на сентябрьском заседании повышение ключевой ставки до 20% (на топливном рынке кризис, цены на бытовые услуги растут высокими темпами, и потребительская активность поползла вверх).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor