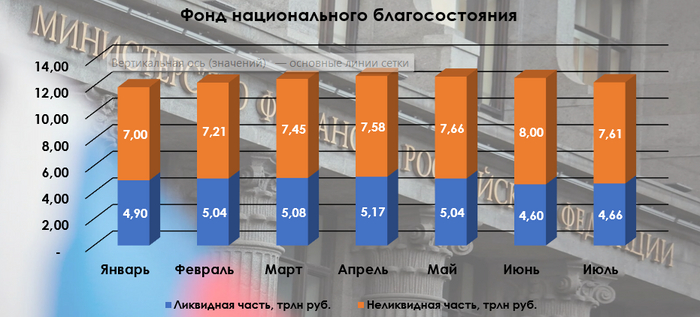

Минфин РФ опубликовал результаты размещения средств ФНБ за июнь 2024 г. По состоянию на 1 августа 2024 г. объём ФНБ составил 12,27₽ трлн или 6,4% ВВП (в июне — 12,6₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил 4,66₽ трлн или 2,4% ВВП (в июне — 4,6₽ трлн). Минфин в этом месяце сократил свою инвестиционную программу, направив ~70,2₽ млрд (в июне — 191₽ млрд), из них ~35,8₽ млрд (3 млрд юаней) были потрачены на российские корпоративные облигации нормированные в юанях. С учётом коррекции на фондовом рынке неликвидная часть значительно просела (-389₽ млрд), тогда как рост цены на золото и восстановление юаня улучшили положение ликвидной части (+65₽ млн), как итог ФНБ сократился на ~324₽ млрд.

Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ — 689,4₽ млрд (в июне — 660,7₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов — 1,534₽ трлн (в июне —1,529₽ трлн), 1,87$ млрд и 3¥ млрд;

▪️ привилегированные акции кредитных организаций — 404₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 3,27₽ трлн (в июне — 3,69₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 128,2₽ млрд (в июне — 148,4₽ млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 115₽ млрд (в июне — 125₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

В июле 2024 г. в ФБ поступили доходы от размещения средств Фонда:

🔹ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 2,4₽ млрд;

🔹 депозиты в ВЭБ.РФ — 5,2₽ млрд;

🔹 облигации НЛК-Финанс — 190,9₽ млн;

🔹 акции ГТЛК — 40,6₽ млн.

Разбираемся с ликвидной/неликвидной частью ФНБ, изучаем дефицит бюджета.

🔥 Ликвидная часть. Переоценка стоимости золота и курсовые разницы в июле положительные 150,9₽ млрд (в июне внушительные -293₽ млрд). На инвестиции в этом месяце потратили 70₽ млрд, как вы понимаете изъяли юани и золото из ликвидной части, но это не помешало ей отрасти на 65₽ млрд. Ликвидна часть важна, потому что из неё финансируется дефицит бюджета (но на сегодняшний день её положение плачевное, при таких инвестициях и финансировании бюджета её может хватит максимум на 2-2,5 года).

🔥 Неликвидная часть. Коррекция фондового рынка надломила активы фонда, акции Сбербанка, ВТБ и Аэрофлота значительно просели. Акции Сбербанка занимают почти половину неликвидной части, снижение котировок зелёного гиганта во многом связано с дивидендным гэпом, интересно, что получение дивидендов нигде в отчёте не отраженно (из 750₽ млрд выплаченных дивидендов, 376₽ млрд должны осесть на счетах ФБ).

🔥 Дефицит бюджета. Напомню вам, что правительство пересмотрело оценку бюджетных доходов в этом году, теперь нефтегазовые доходы сокращены на 519₽ млрд (не учли сокращение объёма экспорта и добычи нефти, ННГД увеличили на 516₽ млрд), а расходы увеличились на 522₽ млрд. В августе продажа юаня/золота будет увеличена с учётом НГД и зеркалирования по инвестициям (продавать будут по 7,3₽ млрд в день, в июле продавали по 3₽ млрд). Использование средств ФНБ в целях финансирования дефицита ФБ в новом документе не изменилось (1,3₽ трлн), странно, как тогда будут восполнять дефицит (займы по ОФЗ тоже сокращены на 150₽ млрд и аукционы проходят сложно).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor