🛢️ По данным Минфина, НГД в августе 2024 г. составили 778,6₽ млрд (+21,1% г/г), месяцем ранее — 1079,3₽ млрд (+33% г/г). Главным преимуществом 2024 г. остаётся низкая база 2023 г., но во II п. это преимущество ослабевает (средний курс $ в августе 2023 г. — 95,3₽, а цена Urals — 73,73$, параметры лучше, чем в 2024 г., но сейчас скидки на продажу сырья в Азию сокращены), как вы можете наблюдать % рост относительно 2023 г. уже не 40-50% как в I п. Средний курс $ в августе 2024 г. составил 89,2₽ (в июле — 87,5₽), средняя же цена Urals — 70,27$ за баррель по данным Минэк (в июле — 74,01$), цена за бочку в августе была равна ~6270₽ (в июле — 6475₽). Напомню вам, что правительство пересмотрело оценку бюджетных доходов в этом году, то теперь прогнозные НГД за 2024 г. снизились до 10,98₽ трлн (за 8 месяцев 2024 г. заработали ~7,556₽ трлн), при цене на российскую нефть — 65$, а курсе доллара — 94,7₽, это ~6155₽ за бочку. А теперь давайте рассмотрим полноценно отчёт, интересных моментов там хватает:

🗄 НДПИ (1,04₽ трлн vs. 944₽ млрд месяцем ранее). РФ дополнительно должна была сократить добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. и продлить до III кв. (в июне добыча должна была составить 8,979 млн б/с). РФ все 5 месяц не придерживалась плана сокращения добычи и только под конец августа смогла достичь плана, по заявлению Новака (у меня большие сомнения насчёт этого, потому что НДПИ увеличился).

🗄 Экспортные пошлины на газ возросли до 50,6₽ млрд (НДПИ на газ/газовый конденсат также повысился относительно прошлого месяца). Газпром отчитался за I п. 2024, проблемы остались те же: налоги (доп. НДПИ в 600₽ млрд ежегодно закончится к концу 2025 г.), долги (занимать при высокой ставке нереально, а в валюте уже невозможно, поэтому необходимо снижение КС) и потеря экспорта (нарастят экспорт газа в Китай до 38 млрд м3 в 2025 г., но есть риск потери транзита через Украину). Компания грамотно сокращает инвестиции, следующим правильным шагом будет невыплата дивидендов, как и в прошлом году.

🗄 Налог на дополнительный доход (НДД) составил 15₽ млрд (месяцам ранее — 496,7 млрд), он платится поквартально (в марте, апреле, июле и октябре происходят аномальные выплаты в данной статье), поэтому случился такой перекос относительно июля.

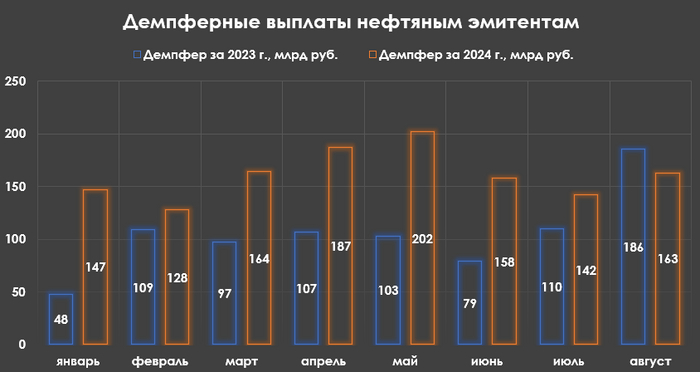

🗄 В августе регулятор выплатил компаниям по демпферу — 163,3₽ млрд (-12,2% г/г, в июле — 142,5₽ млрд), фиксируем первое снижение относительно прошлого года. Это произошло на фоне снижения маржи переработки, но внутренний рынок воспрял (многие НПЗ восстановились после ремонтных работ + санкционное давление на танкера Совкомфлота, в августе НПЗ были на максимумах переработки), поэтому относительно прошлого месяца случилось увеличение. И не забывайте, что демпферные выплаты необходимо нормировать на себестоимость нефти, чтобы учитывать их в прибыли нефтяников.

📌 II п. 2024 г. для нефтяников (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.) будет под давление: РФ под конец августа добилась полноценного сокращения, так ещё страны ОПЕК+ достигли договорённости об отсрочке на два месяца увеличения нефтедобычи (с начала 2024 г. сокращение на 2,2 млн баррелей в сутки и до сентября) и волатильность $/снижение цены на сырьё. Помимо этого, Минфин прогнозирует профицит НГД в сентябре — 162₽ млрд, но так как в августе случился перебор 10,9 млрд, то ведомство направит на покупку иностранной валюты и золота в сентябре — 172,9₽ млрд. Как итог, с учётом зеркалирования всех операций ФНБ продажа валюты в сентябре сократится до 0,2₽ млрд в день (в августе продавали по 7,3₽ млрд), а значит, можно ожидать ослабление ₽ (весомый +, при снижении цены на нефть).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor