🔩 НЛМК представил нам финансовые результаты по МСФО за I полугодие 2024 г. Судя по отчёту, компания лучше всех провела данное полугодие из 3 металлургов, конечно, в глаза бросается снижение чистой прибыли, но рентабельность по EBITDA остаётся на уровне, чистый долг отрицателен, а FCF хватает на вполне приличные дивиденды. Рассмотрим для начала основные данные:

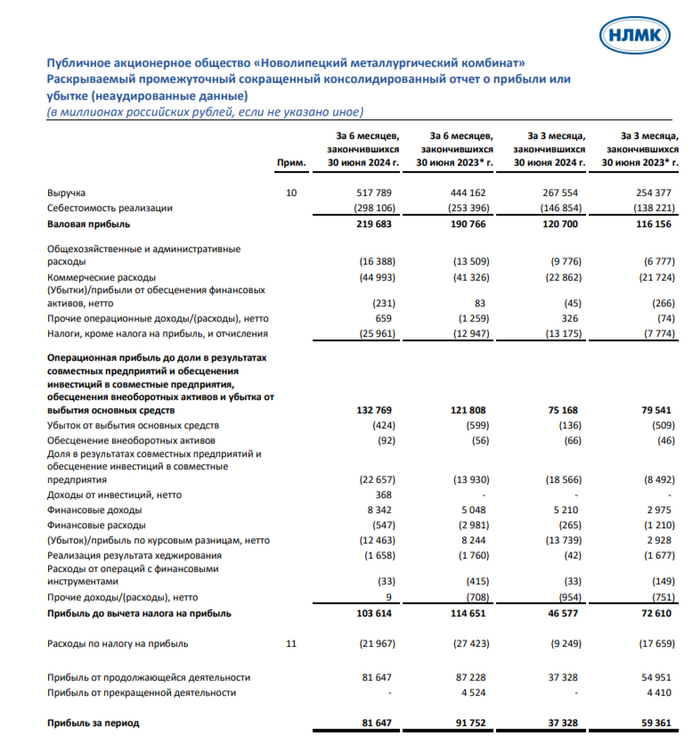

▪️ Выручка: 517,8₽ млрд (+16,6% г/г)

▪️ EBITDA: 156,3₽ млрд (+8,5% г/г)

▪️ Чистая прибыль: 81,6₽ млрд (-10,8% г/г)

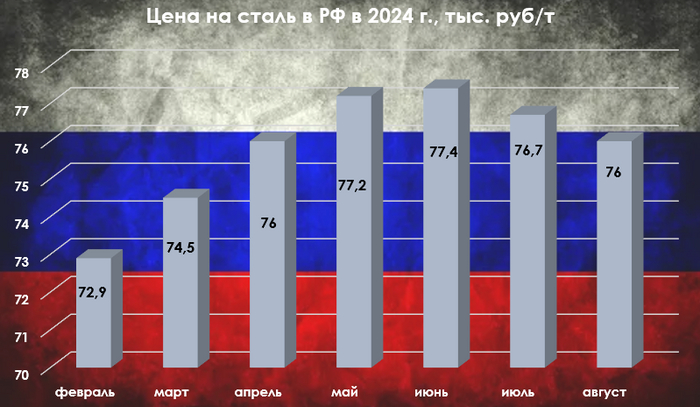

💬 Компания не предоставляет операционные данные. У нас есть данные от WSA, где известно, что начиная со II кв. производство стали в России падает, есть несколько причин: высокая база 2023 г., дорогие кредиты, замедляющие строительство, перестроение логистики и ремонтные мероприятия на производствах. Ещё имеются устаревшие данные, где 40% выручки приходилось на внутренний рынок, 60% на экспорт (18% — США, 14% — EC). Думаю, что % был сдвинут в сторону России, но всё же осталась EC, где продлено разрешение на импорт стальных полуфабрикатов до 2028 г. и США (НЛМК пытается продать заводы). Если учитывать цены на сталь в России, то с начала года они увеличивались с каждым месяцем (в июне — 77,4₽ тыс./т), а экспорту помог ослабевший ₽ (средний курс $ за I п. 2023 г. составил 76,8₽, а за I п. 2024 г. — 90,5₽).

💬 Думаю, теперь у вас отпал вопрос, почему выручка увеличилась на такой значимый %. Но, рост себестоимости продаж составил 298,1₽ млрд (+17,6% г/г) и налоги/отчисления — 26₽ млрд (+100% г/г) снизили операционную прибыль — 132,8₽ млрд (+9% г/г). Рентабельность по EBITDA остаётся на уровне — 30%.

💬 Чистая прибыль уменьшилась, но есть несколько нюансов. Так как часть денежных средств компания хранит в валюте, то с укреплением ₽ по курсовым разницам образовался убыток в 12,4₽ млрд (год назад прибыль 8,3₽ млрд), также компания отразила убыток в размере 22,7 млрд, полученный от деятельности совместных предприятий (год назад убыток 13,9₽ млрд) и в 2023 г. эмитент продал часть европейских активов/заводы в России, прибыль — 4,5₽ млрд. Если скорректировать на бумажный/разовый эффект, то прибыль будет в плюсе. Отмечаю лучшую разницу финансовых доходов/расходов — 7,8 млрд (годом ранее 2,1₽ млрд, долги номинированы в валюте, компания платит малый % по ним, а из-за высокой ключевой ставки % по депозитам растут).

💬 Кэш на счетах на сегодняшний день снизился до 136,3₽ млрд (на конец 2023 г. — 204,6₽ млрд) в связи с выплатой дивидендов. Долг незначительно уменьшился — 87,8₽ (на конец 2023 г. — 92,2₽ млрд), как вы можете понять, чистый долг отрицательный -48,5₽ млрд, а показатель Чистый долг/EBITDA составил – 0,31x, что указывает на фин. стабильность компании.

💬 OCF увеличился до 108,2₽ млрд (+1,5% г/г) вследствие роста EBITDA, но оборотный капитал показал отток (увеличилась дебиторка/запасы, выплатили по кредиторке). CAPEX знатно подрос 45,5 млрд (+31,1% г/г), как итог FCF уменьшился до 69,5₽ млрд (-6,7% г/г). Если отталкиваться от див. политики компании (100% FCF), эмитент заработал за I п. 2024 г. 11,6₽ на акцию (див. доходность — 8,4%).

📌 В июле цена на сталь в России начала снижаться (как и в прошлом году), помимо этого из-за сворачивания льготной ипотеки (видоизменили семейную) застройщики поумерили свои аппетиты на продукцию и не стоит забыть про строительный кризис в Китае (негативно скажется для экспортёров других стран). Но у НЛМК стабильное финансовое положение, если распродаст запасы/рассчитаются с ним по дебиторке, то прибавится кэш на счетах. Если цена на внутреннем рынке останется на уровне, а курс $ не будет снижаться, то стоит рассчитывать на 23₽ дивиденд за год (див. доходность — 16,6%). Не забываем, что НЛМК единственный металлург, который выиграет из-за налоговой реформы, потому что при этом отменят экспортную пошлину.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor