На российском рынке в разгаре сезон промежуточных дивидендов. Вопрос о том, стоит ли переходить дивидендную отсечку или же следует покупать сразу после нее, является предметом для дискуссий среди инвесторов. Оценим плюсы и минусы обоих подходов.

📍 Покупка до дивидендной отсечки

Плюсы:

• Ожидания дивидендной выплаты могут повысить курс акций еще до отсечки.

• Вы получаете дивиденды, которые можете использовать для покупки новых бумаг.

• Можете заранее учитывать эту возможность и докупить акции на ожидаемый размер дивидендов сразу после дивидендного гэпа.

Минусы:

• Стоимость акции после гэпа снижается.

• Дивиденды подлежат налогообложению.

• Отсутствие гарантий роста цены после отсечки.

📍 Покупка после дивидендной отсечки

Плюсы:

• Вы покупаете акции по более дешевой цене.

• Гэп может быстро закрыться, в частности ввиду отложенного спроса на покупку среди тех, кто не хотел переходить через отсечку.

• Вы не платите налог с дивидендов.

Минусы:

• Вы не получаете дивиденды и не можете их реинвестировать, а именно реинвестирование помогает повысить доходность.

• Риск быстрого закрытия гэпа.

• Интерес к бумагам может угаснуть на определенное время после выплаты дивидендов.

📍 Чтобы инвестор не терял деньги от роста перед отсечкой и дивидендного гэпа, достаточно двух правил:

• Покупать акции за несколько месяцев до дивидендной отсечки;

• Продавать акции не сразу после даты отсечки, а подождать, когда цена восстановится до средних значений. Обычно это занимает 1–1,5 месяца.

Это пожалуй, самая эффективная стратегия - покупка акции до дивидендной отсечки, но заранее.

В таком случае можно извлечь сразу двойную выгоду: получить дивиденды и купить бумаги по более низкой цене.

Но для этого нужно следить за общим рыночным фоном, а также успехами самого эмитента. Важно понимать, что конкретный бизнес готов выплатить дивиденды исходя из рыночных ожиданий.

📍 Когда можно продавать акции, чтобы не потерять дивиденды?

Если Совет директоров обозначил, что закрытие реестра акционеров под дивиденды будет, например, 19 марта, значит купить акции компании, чтобы оказаться в этом реестре, нужно еще 18 марта, а то и раньше. Причем учитываются именно рабочие дни.

Если реестр закрывают в понедельник, значит купить акции нужно в пятницу или любой другой предшествующий рабочий день. Пока биржа работает. Покупка акции на внебиржевых торгах не приведет к попаданию в реестр.

В реестр попадут те, кто владел акциями за день до даты закрытия реестра. Грубо говоря, даже если реестр закрывают 19 числа, и вы утром этого дня продадите акции компании, то узнает об этом только ваш брокер. В базы данных депозитария, где хранится информация о сделках, информация о продаже дойдет уже 20 числа. Всех благодарю за внимание.

Любимый многими IT-cектор очень сильно скорректировался в последнее время, поэтому я решил немного обновить свой субъективный взгляд на сектор и найти потенциальные идеи, которые можно добавить в портфель. В списке не будет Аренадаты 🖥, потому что имя для биржи новое, которое еще нужно получше узнать!

📌 Мой субъективный рейтинг 🧐

9. VK 📱

Черная дыра для инвестиций и худшая акция на нашем рынке! Тут даже EBITDA нет, а чистый долг зашкаливает, поэтому допка неизбежна. Данную помойку хейтил весь год!

8. Софтлайн 🛡

Что-то покупали (конечно, в долг), что-то обещали, но весь финансовый результат обеспечен за счет сделок с финансовыми инструментами. Конструкция выглядит сомнительно!

7. IVA 🧬

Что больше всего запомнилось по IVA? То что там в акционерах есть Тимати, больше компания ничем не запомнилась. Будущий P/E = 10 у не самого уникального продукта не вызывает у меня восторга.

6. Позитив (Негатив) Технолоджис 📱

Позитив сильно накосячил в своих прогнозах по выручке (на 30%) из-за переноса своего нового продукта, поэтому прежнего доверия к ним больше нет + они начали набирать долги под финансирование оборотного капитала - это тревожный звоночек! Пока рисуется плохая картина у компании: 10 млрд прибыли за 2024 год (P/E = 12), но у компании безумная сезонность, поэтому потенциальные дыры будут закрывать через новый долг, хотя старый набран по высоким ставкам!

5. ЦИАН 📱

У компании 8.5 млрд кэша, который ей особо не нужен для деятельности (все скорее всего пойдет на дивиденды) при капитализации в 32 млрд. Без кэша у компании капитализация 24 млрд и EV/EBITDA < 8, что может быть спекулятивно интересно под разовый огромный дивиденд, но 3 квартал был очень слабый...

4. Астра 💻

Куда-то исчезли покупцы у компании по 500 и 600 рублей, поэтому текущий ценник стал хотя бы адекватным. Если компания не обманет с прогнозами, то прибыль будет в районе 7 млрд, что дает P/E = 13, но тут уже надо загадывать на 2025 г., который рисуется в районе P/E = 9. Лучше Позитива, потому что долга нет и топят за левую допку. Долгосрочно Астра интересна, а спекулятивно скорее нет.

3. Диасофт 📲

Диасофт лучше Астры и Позитива тем, что у него нет такой ярко выраженной сезонности + дивиденды кратно больше, но темпы роста меньше. Считаю, что ежегодная 10% дивидендная доходность неплоха для компании с темпами роста больше 20%, потому что компания может весь свободный кэш распределять на акционеров. Самый главный риск - это разработка банками своего ПО.

2. Яндекс 📱

Был бы на первом месте, если бы не мутки с дарением акций в невероятных масштабах. Компания уже способна давать по 50 млрд+ EBITDA в квартал, что очень достойно. Компания уже не может расти прежними темпами, поэтому будет концентрироваться на улучшении маржинальности + инфляцию без временных лагов можно спокойно перекладывать на потребителя. У меня немного есть акций (1%) по текущим ценам.

1. Headhunter 🔖

Я не вижу минусов у компании: монопольное положение, маржинальность бешенная, долга нет, могут перекладывать инфляцию на потребителя, весь заработанный кэш могу безболезненно отправлять на дивиденды. Надо было по 3к брать после дивидендной отсечки, пока давали 😄

Вывод: плохие компании обходим стороной, а к хорошим присматриваемся или добавляем в портфель. Простой залог успеха!

Как известно, хедж-фонды платят ундециллионы денег самым умным и способным управляющим – наверное, для них не составит труда обогнать пассивный индекс акций? В этой статье мы попробуем зарыться в данные и в деталях разобраться, действительно ли это так, и в чем может быть проблема с вынесенным в заголовок тезисом.

[Фото: Семён Кац/Inc.]

Недавно я взял интервью у Андрея Мовчана, и он там заявил тезис, который показался мне интересным. Совсем краткую его формулировку я вынес в заголовок статьи, а ниже вольно перескажу этот тезис своими словами в более развернутом виде:

Несмотря на то, что за последние годы бума S&P500 хедж-фонды сильно отстают от индекса, если взять статистику за период всего рыночного цикла (последние 25 лет) – то результаты среднего хедж-фонда (из придерживающихся стратегий в американских акциях) превысили S&P500. Это дает основания полагать, что после смены текущего режима многолетнего безудержного роста рынка США, инвестиции в хедж-фонды оправдают себя и отыграют свое отставание обратно.

Контекст тут такой: в линейке фондов Movchan's как раз есть хедж-фонд GEIST со стратегией в акциях, которая призвана обгонять S&P500. Пока получается не очень (подробнее писал про это в отдельной статье), однако тут GEIST не одинок: у многих хедж-фондов такого типа последние лет 15 результаты не блещут. Но можно предположить, что мы просто застряли в «неправильном» рыночном режиме, а когда он рано или поздно неминуемо закончится – то мы опять увидим уверенный обгон индекса хедж-фондами, как и было заведено испокон веков (ну и GEIST там тоже стрельнет).

Пока, правда, картинка получается примерно такая: догнать не выходит не только S&P500, но даже и хотя бы инфляцию

Почему хедж-фонды могут обгонять рынок (в теории)

Сразу обращу ваше внимание на то, что в заявленном тезисе «хедж-фонды обгоняют за 25 лет...» речь идет именно про непубличные хедж-фонды, а не про обычные mutual funds (американский аналог ПИФов) – о которых мы уже знаем из исследований вроде SPIVA, что более 85% из таких активных фондов на долгосрочном периоде безнадежно отстают от своих бенчмарков.

Логика здесь может быть следующей (конкретно это с Андреем Мовчаном мы не обсуждали, но неоднократно слышал рассуждения в таком ключе от других людей): обычные взаимные фонды доступны для всех самых мелких и неискушенных инвесторов – поэтому государство достаточно жестко ограничивает управляющих такими фондами в том, что они могут делать с портфелем («как бы чего не вышло!»). Более того, у инвесторов есть возможность в любой момент полностью вытащить свои деньги из открытого взаимного фонда – так что их управляющие по факту не могут использовать даже действительно годные долгосрочные стратегии, если они приводят к риску краткосрочного отставания от индекса на горизонте месяцев и кварталов.

А вот в хедж-фондах всё не так! Инвестировать в них могут только квалифицированные инвесторы-толстосумы, регулируются они не в пример слабее, а во многих еще и установлены ограничения на вывод средств, которые не позволят всем малодушным вкладчикам одновременно «сбежать» в случае нескольких неудачных кварталов. В результате управляющие хедж-фондами могут без всяких помех на полную катушку проявить свой талант, что и должно приводить к результатам лучше рынка. (Кстати, тут еще уместно будет вспомнить, что и вознаграждаются портфельные менеджеры в хедж-фондах крайне щедро – можно предположить, что все самые топовые инвесторы-крутаны окажутся в итоге именно там.)

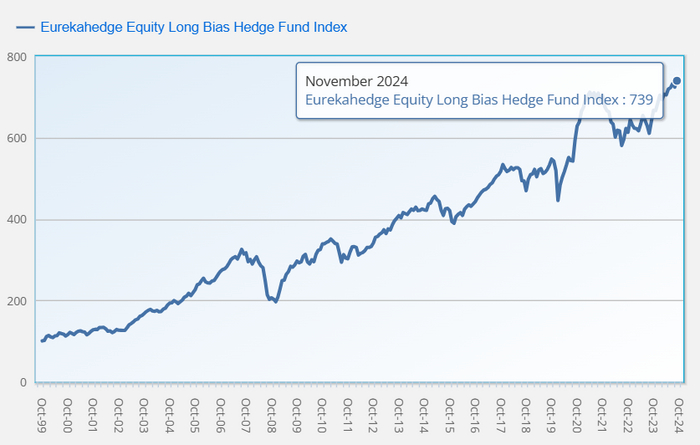

В общем, я решил, что в этом будет интересно поразбираться подетальнее, и попросил у Андрея ссылку на источник подтверждающих его тезис данных. Это оказался Eurekahedge Equity Long Bias Hedge Fund Index. Этот индекс ежемесячно показывает среднюю чистую доходность среди всех входящих в него хедж-фондов, следующих соответствующей стратегии, с начала 2000 года (это простая средняя, без взвешивания по объему активов под управлением).

И, согласно этому индексу, хедж-фонды действительно выходят победителями! За рассматриваемые 25 лет они принесли совокупную доходность +639%, в то время как S&P500 показал всего +542%. Я здесь в качестве прокси для индекса ради «справедливого сравнения» беру результаты пассивного ETF SPY (с учетом его комиссий) – так как это один из самых старых легкодоступных способов вложиться в S&P500 с минимальными издержками прямо на бирже.

Что может пойти не так при анализе статистики по хедж-фондам

Прежде чем мы перейдем к анализу непосредственно заявленного тезиса, нам придется немного разобраться с особенностями того, как вообще формируются базы данных с результатами таких фондов.

Вот смотрите, по какой-нибудь котирующейся на бирже акции посчитать ее доходность не представляет никаких проблем: все данные по ценам и дивидендам публичны. То же самое с самим индексом S&P500, который считается на основе этих данных. ПИФы (mutual funds) обязаны по закону публиковать свои результаты – так что, там аналогично. А вот хедж-фонды никому ничего не обязаны!

Тогда откуда ребята вроде Eurekahedge берут инфу о доходностях хедж-фондов для своих баз данных? Получается, единственная возможность для них получить такую непубличную информацию – это только если представители конкретного хедж-фонда сами к ним придут и сами всё расскажут. Думаю, вы уже поняли, к чему идет дело: такой метод сбора данных приводит к возникновению определенных, кхм, искажений – давайте разберем основные из них.

Self-selection bias, или ошибка самоотбора. Как ни странно, к составителям баз данных редко приходят управляющие со словами «мы тут пытались сделать фонд, получилась какая-то шляпа, потеряли почти все деньги инвесторов – помогите распространить инфу, очень надо!!». Наоборот, приходят в основном только те, кому есть чем похвастаться, а печальные результаты попадают в базы гораздо реже. По одному из исследований вышло, что лишь примерно половина хедж-фондов регулярно отчитываются о своей доходности хотя бы одному из крупнейших агрегаторов информации (здесь и далее информация вот отсюда).

Backfill bias, или ошибка заполнения «задним числом». Когда к агрегаторам приходят новые хедж-фонды для включения в базу, обычно они приносят с собой папочку со своими историческими результатами – чтобы, стало быть, их тоже включили в расчеты. И вот как-то так выходит, что эти «уже заработанные ранее» доходности в среднем на 4% годовых выше тех, которые потом получается показывать «в режиме реального времени». Тут еще стоить отметить, что по некоторым оценкам таких добавленных пост-фактум доходностей в крупных базах – больше половины, лол.

Survivorship bias, или ошибка выжившего. В данном случае она заключается в том, что фонды самостоятельно не только впервые приходят к агрегаторам баз данных – они аналогичным образом в какой-то момент могут принять решение просто перестать отчитываться о своих результатах. И тут опять – вот незадача! – получается, что «взявшие самоотвод» фонды после пропажи из баз почему-то показывают доходность примерно на 2% годовых меньше тех, которые продолжают там присутствовать.

Гномы не знакомы с понятием Survivorship Bias. Не будьте, как гномы!

Иногда еще в отдельную категорию выделяют end-of-life reporting bias, или «предсмертное искажение» – хоть оно концептуально и похоже на предыдущую категорию. Эта ошибка возникает из-за того, что особенно часто управляющие хедж-фондами перестают репортить доходность (или, в данном случае, убытность?) аккурат за несколько месяцев до закрытия фонда. И этих ребят можно понять, им просто мучительно стыдно! Порой доходит до курьезов: знаменитый фонд Long-Term Capital Management перед смертью в 1998 году показал убыток в размере 92% – но у Бёртона Малкиела найти об этом инфу в крупных базах данных по хедж-фондам не вышло…

В общем, короткий вывод такой: собрать полные и точные данные, которые действительно адекватно отражают реальные усредненные результаты непубличных хедж-фондов – весьма непросто. Если про это не помнить, то всегда есть риск оказаться в ситуации «на словах ты Лев Толстой, а на деле – хедж простой».

Так что там всё-таки с обгоном хедж-фондами индекса S&P500?

Итак, напомню, что на первый взгляд кажется, будто наш тезис справедлив: индекс хедж-фондов Eurekahedge показал за последние 25 лет доходность +639%, а пассивный ETF на S&P500 – «всего лишь» +542%. Но если присмотреться к динамике двух индексов, то выясняется, что всё это преимущество хедж-фондов сконцентрировано в первых трех годах: за 2000–2002 американский рынок акций упал на 37%, а индекс хедж-фондов со стратегиями в акциях вырос на 26% – впечатляющее преимущество! А вот за последующие 22 года «стрелочка повернулась»: S&P500 растет на 927%, а хедж-фонды – только на 486%.

Интересно, что точкой отсчета для индекса Eurekahedge выбрана дата 31.12.1999 – практически самый пик знаменитого «бума доткомов», когда относительный уровень цен на американские акции достиг абсолютного исторического рекорда с CAPE 44+. Сразу после этого произошел обвал S&P500, а инвесторам пришлось ждать «выхода в ноль» в реальном выражении аж 13 лет (и это тоже рекорд для рынка США).

Текущий положняк по Shiller CAPE Ratio

Получается, мудрые управляющие хедж-фондами смогли избежать «лопающегося пузыря» акций интернет-компаний – и за счет этого обыграли индекс. Правда, тут возникает вопрос: раз уж мы говорим о том, что хедж-фонды «бьют широкий рынок, если рассматривать весь цикл – включая и рост, и падение», то почему мы здесь как раз-таки исключаем из рассмотрения сам бум доткомов?

Ведь за предыдущие три года (1997–1999) S&P500 дал прекрасную совокупную доходность +107% – очень сомневаюсь, что управляющие фондами поучаствовали в этом ралли целиком, а «выпрыгнуть» из рынка смогли точнехонько на самом его пике. Более вероятно, что хедж-фонды действовали осторожнее рынка: пропустили часть лихорадочного (и фундаментально необоснованного) роста в годы бума, но зато потом и не упали в кризисные годы. В этом случае черри-пикинг точки отсчета с начала кризиса будет искусственно завышать сравнительные результаты фондов.

За три года до начала «краха доткомов» рынок акций принес совокупную доходность выше, чем было уничтожено в ходе последующей просадки

Тут еще будет полезно вспомнить о типичных недостатках баз данных с доходностями хедж-фондов, которые мы обсуждали в прошлом разделе. Сама компания-провайдер индекса Eurekahedge была основана в 2001 году: логично предположить, что максимальные проблемы с завышающими показатели фондов ошибками (backfill bias, survivorship bias, и т.д.) должны быть сконцентрированы именно в первые годы составления индекса, когда они только начинали формировать свою базу – в том числе, заполняя ее «задним числом».

Так что, к указанным доходностям за 2000–2002 я бы относился со скепсисом: скорее всего, упавшие вместе с рынком хедж-фонды просто не нашли в себе сил дойти до офиса свежевылупившейся компании Eurekahedge, чтобы рассказать про это. На это же намекает тот факт, что в последующие кризисы мы отчего-то не наблюдаем этого чудодейственного эффекта «хедж-фонды защищают от просадок в акциях» согласно тому же самому индексу:

10.2007–02.2009: S&P500 –50%, хедж-фонды –40%

12.2019–03.2020: S&P500 –20%, хедж-фонды –19%

06.2021–09.2022: S&P500 –15%, хедж-фонды –18%

Ну и вишенка на торте: сам способ подсчета индекса Eurekahedge (с ежемесячным арифметическим усреднением доходностей всех фондов) приводит к автоматическому завышению результатов. Если речь идет про S&P500 – то там инвестор, по крайней мере, действительно может на практике получить показываемую индексом доходность. А вот для равновзвешенного Eurekahedge Long Bias Index – это заведомо невозможно (без идеальной ежемесячной ребалансировки между всеми фондами, которая плохо согласуется с их условиями ликвидности).

Простой пример: пусть индекс состоит всего из двух фондов – А и Б. В первом месяце фонд А дал +60%, а фонд Б –50% (среднеарифметическая доходность по месяцу равна +5%). Во втором месяце, наоборот, уже фонд А падает на 50%, а фонд Б – растет на 60%. По итогу двух месяцев индекс будет гордо показывать доходность чуть выше +10% при нулевой волатильности – кайф, Шарп зашкаливает! И это при том, что каждый из составляющих его фондов упал на 20% (1,6 х 0,5 = 0,8) с дичайшими колебаниями...

В общем, возвращаясь к нашему оригинальному вопросу: нет, пожалуй, если стояла задача обосновать тезис «средний хедж-фонд в акциях обогнал S&P500 за последние 25 лет» – то сделать это, к сожалению, не удалось.

Выходит, хедж-фонды совершенно бесполезны в портфеле?

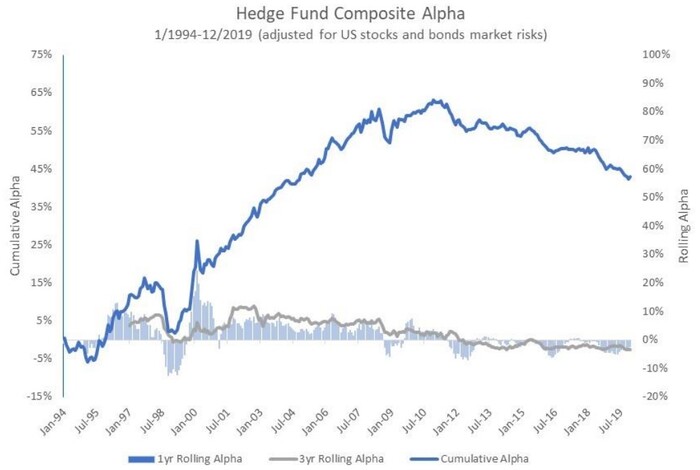

Ну, не совсем – на мой взгляд, ситуация чуть сложнее. Вот в этом мета-анализе агрегировали большое количество исследований по хедж-фондам (включая те, где постарались максимально аккуратно вычистить все эти backfill/survivorship искажения) – и в результате вышло, что хедж-фонды всё-таки показывают среднюю альфу в размере 0,3% в месяц. Это весьма немало! (Что такое «альфа» в финансах, и почему эту концепцию неплохо бы понимать – объяснял на пальцах здесь.)

Правда, точнее сказать не «показывают альфу», а скорее «показывали». Согласно вот этому исследованию, вся эта альфа оказалась сконцентрирована исключительно в промежутке до 2008 года, – а дальше дела хедж-фондов начали катиться под горку (альфа стала нулевой, а потом устойчиво отрицательной).

Кумулятивная альфа хедж-фондов со всякими разными стратегиями с 1994 года

Вообще, из всего предыдущего текста может показаться, что я заядлый хейтер хедж-фондов и отношусь к ним резко отрицательно. Когда-то я действительно был весьма скептичен по поводу целесообразности включения их в портфель, но в итоге мое мнение поменялось после того, как я сам начал работать в инвестиционной индустрии.

Нужны они, правда, не для того, чтобы «обгонять индекс акций»: как мы помним еще со времен знаменитого «пари Баффета», эти ожидания вряд ли оправдаются. Тогда, в 2007 году, Уоррен Баффет публично предложил пари: он готов был поставить полмиллиона долларов на то, что на промежутке в следущие 10 лет пассивный индексный фонд на S&P500 опередит результаты любого смелого управляющего хедж-фонда. Как ни странно, принять это пари хватило яиц только Теду Сайдису – наглядные результаты можно увидеть ниже.

Индексный фонд показал +126%, отобранные Тедом Сайдисом «самые более лучшие» хедж-фонды в среднем +36% (кстати, еще примерно столько же было уплачено управляющим этими фондами в качестве комиссий)

Гораздо разумнее рассматривать хедж-фонды в качестве еще одного независимого источника доходности, нескоррелированной с традиционными рынками акций и облигаций. Приводимые Андреем Мовчаном в пример фонды с Equity Long Bias стратегией для этого не подходят (как мы видели, в кризисные для рынка акций моменты они отлично падают вместе с ним «за компанию»).

А вот если составить диверсифицированный портфель из топовых хедж-фондов с разными стратегиями (Multi-Strategy, Arbitrage, Managed Futures, и т.д.), которые не привязаны напрямую к динамике традиционных индексов – то уже может получиться интересно. Выйдет эдакий дополнительный квази-класс активов, который будет приносить доходность пониже акций, но повыше облигаций – и при этом, самое главное, профиль получения этой доходности будет совсем не похож на динамику рынка акций и облигаций.

Получается, что такое дополнение к обычному базовому портфелю из акций и бондов может неплохо улучшить характеристики совокупного портфеля инвестора – снижать риск за счет раскоррелированности разных активов. Это может быть актуально в первую очередь для тех инвесторов, кому не хотелось бы испытывать на собственной шкуре существенные просадки на 50% портфеля – в противном случае (если стоит задача строго максимизировать долгосрочную доходность), бесхитростный пассивный портфель из широкого рынка акций может оказаться более предпочтительным.

Вот в эти годы, когда колоночки доходностей разных классов активов почти целиком красные (2018, 2022) – дополнение из таких хедж-фондов неплохо вытянуло бы портфель

Но тут есть один нюанс: чтобы попасть в один из топовых хедж-фондов, надо инвестировать в него, ну, хотя бы 5–10 миллионов долларов. Если вы хотите составить диверсифицированный портфель из таких фондов, то вам понадобится условно $50–100 млн. Учитывая то, что это будет только часть вашего общего портфеля (возьмем для примера аллокацию в 1/3 на хедж-фонды) – ваш совокупный капитал должен составлять $150–300 млн. В общем, для обычных ребят без заводов-газет-пароходов это подходит не очень...

Тут обычно на арену выходят управляющие так называемыми «фондами фондов» (как раз туда инвестировал Тед Сайдис в ходе пари с Баффетом) и говорят, что у них вы можете сделать то же самое, но за небольшие бабки: вложить туда условные $100 тыс., а они уже аккуратно распихают эти деньги между крупными фондами. Но за это вы заплатите дополнительный слой комиссий (это портфелю на пользу не пойдет) – ну и, вообще говоря, не факт, что через этих ребят вы действительно получите доступ к лучшим мировым хедж-фондам.

Короче, лично мои деньги по итогу ни в какие хедж-фонды не вложены, такие дела.

Завтра пройдет очередное заседание ЦБ, на котором будет поднят вопросе о размере ключевой ставки. Все уже готовы к очередному повышению с 21 до 23% 📈

📌 Мой сумбурный бубнеж 👨💻

Безумие - это точное повторение одного и того же действия. Раз за разом, в надежде на изменение. По-моему данная словесная конструкция идеально подходит под действия ЦБ, который каждый раз пытается заглушить инфляцию, повышая ставку. И как успехи? Недельная инфляция хоть и упала, но cоставила 0.35%, что дает нам почти 18% годовых, да, есть определенная сезонность, но цифры огромные!

Если посмотреть на список стран, где ставка выше чем в России, то у нас будут такие представители с ''устойчивой'' национальной валютой - Аргентина, Венесуэла, Турция, Зимбабве и Нигерия. Движемся правильной дорогой, товарищи!

У нас вклады сейчас составляют 50 трлн, а через год они будут минимум 60 при такой ставке! Необеспеченных фантиков станет больше, потому что новые товары и услуги резко не появятся в условиях санкций и невозможности открывать бизнес под 30% годовых. Что будет с инфляцией, если вкладчики захотят хотя бы пару трлн от процентных доходов потратить? Об этом мало кто думает, потому что у многих горизонт планирования около месяца...

Если посмотреть на доходности по ВДО, то дефолтами уже не пахнет, а воняет! А это уже неконтролируемый хаос, который вообще не хочется увидеть!

А, еще доллар теперь устойчиво выше 100 рублей, и всем все равно, но по мнению ответственного товарища за пургу - это не проинфляционный фактор. Ну-ну, инфляция снова помашет ручкой после распродажи старых запасов техники, купленой по 90 рублей. Лучше бы снова заставили экспортеров загонять валютную выручку в Россиию для стабилизации курса, но крепость национальной валюты уже никого не волнует.

📌 Мой прогноз по ставке 🧐

Понятно, что ЦБ не виноват во всех бедах, потому что не он отвечает за политику, бюджет и рост тарифов, но я считаю, что там есть адекватные люди (не Заботкин 🤡, конечно же), поэтому надеюсь на их благоразумие. Да, у вас очень сложная и нестандартная ситуация, поэтому решать ее надо комплексом мер (хотя бы отказаться уже фантазийного таргета в 4%), а не бездумным повышением ставкии вверх. Каких? Пускай сами думают, потому что это их работа, за которую они получают деньги.

Инфляционные ожидания населения у нас в районе 15%, поэтому ставка в 20% более чем достаточна для создания спреда, поэтому я бы не повышал ставку, но не я принимаю решения. Cтавка, которая долго выше 20% - это тоже проинфляционный фактор...

Минфин РФ опубликовал результаты размещения средств ФНБ за ноябрь 2024 г. По состоянию на 1 декабря 2024 г. объём ФНБ составил 13,09₽ трлн или 6,8% ВВП (в октябре — 12,72₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил 5,79₽ трлн или 3% ВВП (в октябре — 5,44₽ трлн). Минфин в этом месяце сократил свою инвестиционную деятельность, направив ~48,4₽ млрд (в октябре — 92,7₽ млрд), в очередной раз были куплены юаневые облигации российских эмитентов (13,9₽ млрд) и рублёвые иных российских эмитентов (21,2₽ млрд). С учётом коррекции на фондовом рынке неликвидная часть должна была просесть, но инвестиции и девальвация ₽ помогли (+20₽ млрд м/м, ФНБ имеет юаневые и долларовые облигации), продолжающийся рост цены на золото и укрепление юаня улучшили положение ликвидной части (+350₽ млрд м/м), как итог ФНБ подрос на ~370₽ млрд.

📈 Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ — 751,9₽ млрд (в октябре — 752,2₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов — 1,622₽ трлн (в октябре — 1,590₽ трлн), 1,87$ млрд и 10¥ млрд (в октябре — 9¥ млрд);

▪️ привилегированные акции кредитных организаций — 404₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 2,6₽ трлн (в октябре — 2,7₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 126,4₽ млрд (в октябре — 127,4₽ млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 81,5₽ млрд (в октябре — 88,4₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

💳 В ноябре 2024 г. в ФБ поступили доходы от размещения средств Фонда:

💬 ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 162,7₽ млн;

💬 % в ВЭБ.РФ — 303,7₽ млн;

💬 купоны НЛК-Финанс — 239,6₽ млн.

💬 купоны от облигаций иных российских эмитентов — 4₽ млрд.

🟡 Разбираемся с ликвидной/неликвидной частью ФНБ, изучаем инвестиции

✔️ Ликвидная часть. Переоценка стоимости золота и курсовые разницы в ноябре приплюсовали 391,3₽ млрд (в октябре 283,4₽ млрд). На инвестиции в этом месяце потратили всего 48,4₽ млрд, как вы понимаете, изъяли юани и золото из ликвидной части, но это не помешало ей отрасти на 350₽ млрд (основной вклад сделал юань). Ликвидная часть важна, потому что из неё финансируется дефицит бюджета (в этом году должны потратить 1,3₽ трлн, по новому бюджету в следующих годах трат не предусматривается, но в это мало верится).

✔️ Неликвидная часть. Коррекция фондового рынка в ноябре снизила стоимость акций Сбербанка, ВТБ и Аэрофлота (-84,2₽ млрд). Инвестиционная деятельность и долларовые/юаневые облигации сгладили данную просадку.

✔️ Инвестиции. 1 млрд юаней был потрачен на российские корпоративные облигации нормированные в юанях, состав не раскрывается (5 месяц подряд совершаются покупки юаневых облигаций). Также 21,2₽ млрд направлен на покупку облигаций иных российских эмитентов, состав также не раскрывается (возможно замещающие облигации).

Аналитики «Финама» повышают рейтинг акций ГК «Астра» с «Держать» до «Покупать»

📌Целевая цена повышена с 578 до 612 руб. на горизонте 12 мес. 📌Потенциал роста равен 48,5% без учета дивидендов.

А по технике, к слову, пока вообще ничего интересного в этой бумаге не вижу… С текущих вообще возможен ретест сопротивления с уходом ниже 400. Но аналитики на то и аналитики, что оценивают фундаментал🤓

Обратите внимание, я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Там я делюсь информацией в онлайн-режиме.

Стоимость акций Газпрома в декабре 2024 снизилась до минимального уровня 2009 года. Еще чуть-чуть и мы вернемся в 2007 год! Помните, Медведев твердо говорил - "Никто не вернется в 2007 год!" Юность, эмо, ракинролл! В 2009 году акция стоила 100 рублей - 3 бакса, в 2024 году - тоже 100 рублей, и 1 (ОДИН) бакс. Но это не в три раза падение, учитываем инфляцию за 15 лет, там счет кратный десяти примерно. В целом, успехи очевидны.

Однако мы посмотрим на народное достояние с другой стороны... Сначала учтем, что никакое не народное, потому что недра народу не принадлежат, а принадлежат они частным лицам, ООО, ЗАО. Как и наш народный Газпром. Помните рекламу на ТВ - ГАЗПРОМ - народное достояние? Публичное акционерное общество «Газпром» (ПАО «Газпром», газовая промышленность) — российская транснациональная энергетическая компания, более 50 % (контрольный пакет) акций которой принадлежит государству. Тут можно сказать, "ну вот видишь, 50 процентов государственные!! НАШИ!". Огромная часть РФ не газифицирована до сих пор. Уровень газификации до сих пор низкий... Половина областей, как Архангельская - газифицирована меньше, чем наполовину. В этой же статье Новых Известий от 2023 года - "Газификация регионов будет неполной. Газ в каждый дом невыгоден «Газпрому»" задается вопрос - "конечно, понимаем, что «Газпром» — коммерческое предприятие, которое должно приносить прибыль. Но вместе с этим сразу хочется спросить, зачем тогда Российская Федерация в лице Росимущества, «Роснефтегаза» и «Росгазификации» держит контрольный пакет акций (50,23%)?" Подключение к газу не проводится бесплатно, и цены не являются символическими. Это большие цены на подключение у монополиста.

Смотрите, что с ценами "народного достояния" - газ с 2022 года до начала 2024 года подорожал на треть. Цены на холодную и горячую воду, электричество и газ станут выше на 11,3%. Тариф на газ увеличится еще на 10,3% с июля 2025 года - https://tass.ru/ekonomika/21998447

Согласно информации, которая доступна сейчас, зарплата эффективного менеджера Алексея Миллера в 2022 году составляет около 2 миллиардов рублей в год. Эта сумма включает в себя основную заработную плату, премии и вознаграждения за достижение бизнес-показателей. Ожидается, что на 2025 год его заработная плата будет сохраняться на примерно том же уровне, превышая миллиардный порог.

Народное достояние сжалось. Сейчас же декабрь, видимо достояние сжалось от холода... Как у вас дела с газиком? Сколько кубометров или месторождений народного достояния принадлежит лично вам? Не так уж и дорог газ? Как ваши многомиллионные инвестиционные газовые портфели поживают? Может, сейчас самое время закупиться на лоях? Когда Европа замерзнет без НАШЕГО газа, как думаете? Уже пятнадцатый год по ТВ традиционно предрекают замерзание проклятых буржуев, а подмерзает только НАШ Газпром... Кто же оплатит убытки Газпрома?

![[Фото: Семён Кац/Inc.]](https://cs15.pikabu.ru/post_img/2024/12/18/9/1734533594191473514.jpg)