Роснефть отчиталась за I п. 2024 г. — дивидендная база растёт, опер. прибыль за полгода рекордная. Инвестиции в Восток Ойл продолжаются

Роснефть опубликовала финансовые результаты по МСФО за I полугодие 2024 г. Финансовые показатели компании оказались выше прогноза многих аналитиков/инвестдомов, стоит отметить, что эмитент значительно увеличил инвестиции по сравнению с 2023 г., но при этом возрос FCF и снизился показатель Чистый Долг/EBITDA (с учётом дивидендной базы — феноменальный результат). Перейдём же к основным показателям компании:

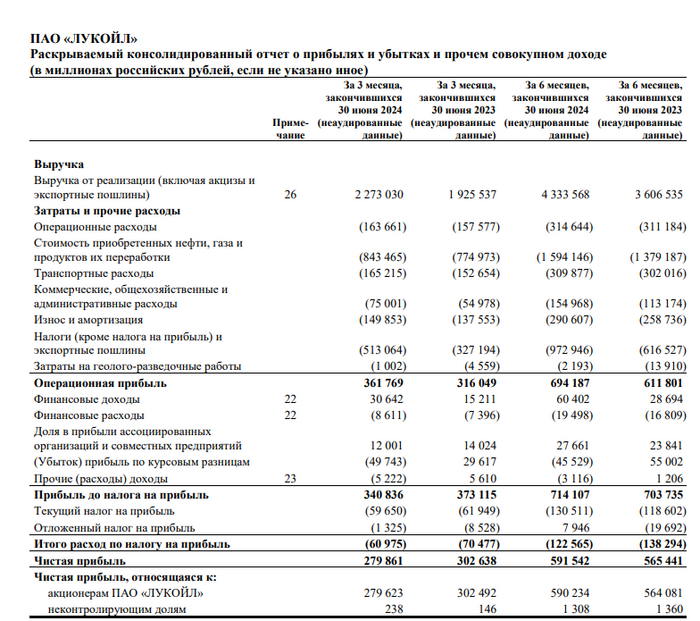

🛢 Выручка: 5,174₽ трлн (+33,4% г/г)

🛢 EBITDA: 1,65₽ млрд (+17,8% г/г)

🛢 Чистая прибыль, относящаяся к акционерам: 773₽ млрд (+26,9% г/г)

🟡 Операционные результаты. Добыча нефти: 92,8 млн тонн (в I п. 2023 г. добыто ~98 млн тонн), РФ дополнительно должна была сократить добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. и продлить до III кв. Согласно отчёту ОПЕК+, РФ в июле сократила добычу нефти на 26 тыс. б/с, до 9.089 млн б/с. (полноценное сокращение произошло под конец августа — 8,979 млн б/с). Добыча газа: 46,8 млрд куб.м. (в I п. 2023 г. добыто 43 млрд куб.м., рост добычи начался с 2022 г., когда ввели новые проекты в ЯНАО). Переработка нефти: 40,9 млн тонн (в I п. 2023 г. — 44,1 млн тонн, снижение связано с плановыми/неплановыми ремонтными работами на НПЗ).

🟡 Думаю удивляться росту выручки не стоит, ибо цена сырья была выше прошлого года, как и курс $ (средний курс $ за I п. 2023 г. составил 76,8₽, а Urals — 52,6$, цена бочки равнялась ~4000₽, тогда как средний курс $ за I п. 2024 г. составил 90,5₽, а Urals — 69,1$, цена бочки равнялась ~6250₽, +56,2% г/г). Затраты и расходы возросли до 3,9₽ млрд (+36,3% г/г, к сожалению компания не раскрыла полноценно статьи, но темпы выше, чем у выручки), на рост повлияли несколько статей: прочие — 1,3₽ трлн (+31,2% г/г) и НДПИ/НДД — 1,8₽ трлн (+58,2% г/г, компания не раскрыла, какую сумму получила в виде демпферных выплат). Как итог, опер. прибыль увеличилась до 1,227₽ трлн (+24,6% г/г, рекордное полугодие за всю историю).

🗣 На рост чистой прибыли повлияла EBITDA, маржа EBITDA составляет 32%, что весьма недурно, учитывая события II кв. Компания заработала за I п. 2024 г. 36,5₽ (див. доходность — 7,8%) дивидендной базы учитывая див. политику (50% от ЧП по МСФО).

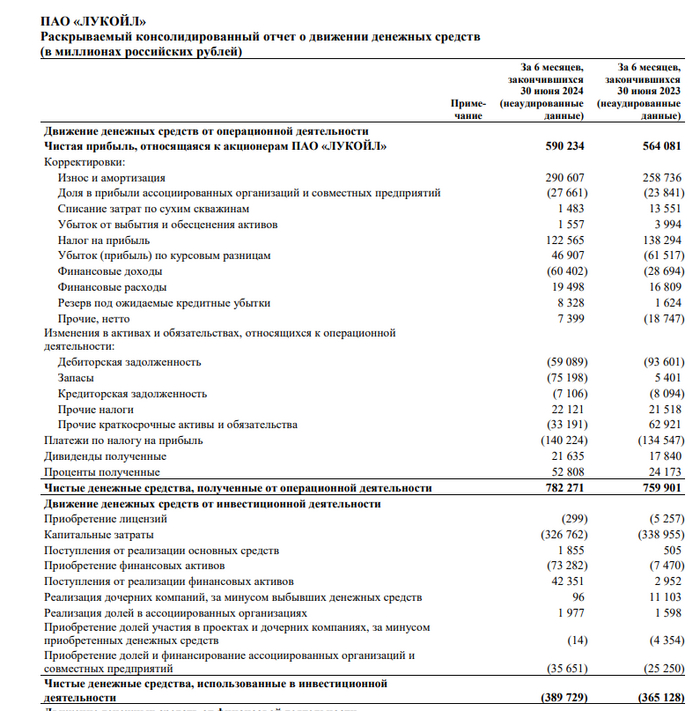

🗣 OCF составил 1,087 трлн (+10,5% г/г), а СAPEX значительно возрос — 696₽ млрд (+16,2% г/г, инвестиции в Восток Ойл и в сегмент разведка/добыча), но скорректированный FCF увеличился до 700₽ млрд (+61,3% г/г), как вы можете заметить денег хватает на дивиденды и на гашение долга (на фоне высокого уровня % ставок компания принимает меры по сокращению долговой нагрузки в ₽). Соотношение Чистый долг/EBITDA составляет 0,96х (комфортный уровень).

📌 Во II п. в связи с полноценным добровольным сокращением сырья РФ, добыча нефти будет под давлением, но это компенсируют за счёт добычи газа (ещё в I п. 2023 г. компания вышла на первое место среди независимых производителей газа) и переработки нефти (НПЗ восстановились, в июле загруженность была на максимумах этого года). Но, не забываем, что сорт нефти ESPO (транспортируют в Китай танкерами и через трубопровод) торгуется с премией к Urals в 8$. Помимо этого, налог с продажи нефти платят от цены Urals, поэтому 8$ нефтяные эмитенты кладут себе в карман. Главным поставщиком данного сорта является Роснефть. Также Госдума в 3 чтении приняла поправку в налоговый кодекс РФ, предусматривающую сохранение налога на прибыль в размере 20% для проекта Восток ойл. Если цена сырья и курс $ останутся на прежних уровнях, а налоги не будут повышать, то див. доходность за год может составить порядка 16%.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor