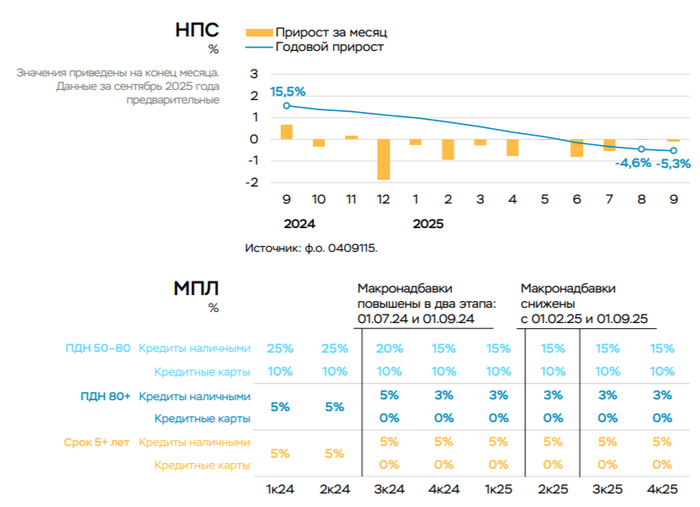

Ⓜ️ По данным ЦБ, в сентябре 2025 г. портфель кредитов физических лиц увеличился на 262₽ млрд и составил 38₽ трлн (0,7% м/м и 2,8% г/г, в августе +325₽ млрд). В сентябре 2024 г. он увеличился на 401₽ млрд (существенное отличие). Кредитование стабилизировалось: потребительское кредитование снижалось 9 месяцев подряд (сейчас незначительный рост), выдачи в автокредите пошли в рост за счёт скидок/льгот от автопроизводителей/утильсбора, ипотека из-за господдержки второй месяц подряд превышает по выдаче уровни прошлого года. В корпоративном кредитовании значительное снижение относительно прошлого года и месяца:

🏠 Темпы роста ипотечного портфеля в сентябре увеличились на 1% (в августе 1,1%), кредитов было выдано на 404₽ млрд (392₽ млрд в августе), в сентябре 2024 г. выдали 373₽ млрд. Выдача ипотеки с господдержкой составила 313₽ млрд (320₽ млрд в августе), почти вся выдача приходится на семейную ипотеку — 271₽ млрд (в августе 278₽ млрд). Рыночная начала оживать — 92₽ млрд (73₽ млрд в августе), конечно, это не уровни прошлого года (103₽ млрд), но уже близко, снижение ставки не проходит бесследно. В сентябре второй месяц подряд выдачи в ипотеке превышают прошлогодние, это связано с различными смягчениями и отменами комиссий, так же с 07.08.25 по 01.11.25 был увеличен уровень возмещения банкам на покупку квартиры (в октябре есть вероятность снижения ставки, поэтому ждём продолжение роста). Недавно разбирал операционные данные ЛСР за III кв. там всё прекрасно, благодаря рассрочкам и снижению ставки.

💳 Портфель потреб. кредитов прирос на 13₽ млрд, но показал снижение (-0,1% м/м, в августе -3₽ млрд). Данные по автокредитному портфелю скрыли (+2,7% м/м, в августе +75₽ млрд), но мы знаем, что спрос стимулируют маркетинговые акции дилеров, программы кредитования с субсидией автопроизводителей и будущее повышение утильсбора с декабря. Снижение в потреб. кредитовании связано с ключевой ставкой (снижение до 16%, возможно, позволит выйти портфелю в плюс), повышением макронадбавок практически по всем необеспеченным ссудам.

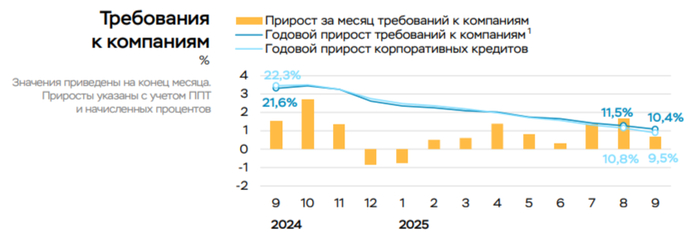

💼 Корпоративный кредитный портфель вырос на 0,5₽ трлн (+0,6% м/м, в августе 1,5₽ трлн), в сентябре 2024 г. 1,4₽ трлн. Большую часть прироста обеспечили ₽ кредиты, больше половины кредитов были выданы строительным компаниям. Как итог, кредитование значительно снизилось относительно 2024 г. и прошлого месяца, положительный знак для ЦБ.

Рассматриваем данную динамику на примере Сбера:

🏦 ОтчётСбербанка за сентябрь: портфель жилищных кредитов вырос на 1,5% за месяц (в августе +1,5%), банк выдал 280₽ млрд ипотечных кредитов (+26,1% г/г, в августе 267₽ млрд). Портфель потреб. кредитов снизился на 0,6% за месяц (в августе +0,4%), банк выдал 151₽ млрд потреб. кредитов (-16,6% г/г, в августе 189₽ млрд). Корп. кредитный портфель увеличился на 2,7% (в августе +2,1%), корпоративным клиентам было выдано 2,6₽ трлн кредитов (+18,2% г/г, в августе 2₽ трлн).

📌 В корпоративном кредитовании замедление выдачи по сравнению с прошлым годом и месяцем, также потребительское кредитование растёт низкими темпами — это явно положительный сигнал для снижения ставки на октябрьском заседании. Снижение ставки до 17% подстегнуло ипотеку (стоит отметить рост в рыночной ипотеке), автокредитование явно бьёт рекорды, но этот эффект должен испариться в декабре (повышение утильсбора с 1 декабря).

Сегодня я бы хотел посмотреть подборку замещающих облигаций. Что это вообще такое? После прекращения биржевых торгов доллара и евро это самый простой способ получить валютную доходность. Ведь номинал и купоны привязаны к курсу доллара, но выплата происходит в рублях. Особенно актуальна тем, что курс доллара около 80 рублей, а это неплохая точка входа (по-моему мнению), почему рубль должен девальвироваться писал здесь.

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал! Там я каждый день рассказываю о новых выпусках облигаций, разбираю отчеты компаний, рассказываю какие активы я купил/продал, подпишись и будь в курсе!

«Газпром» — глобальная энергетическая компания, кладовая мировых запасов природного газа. На нее приходится 12% мировой и 68% российской добычи газа. Входит в четвёрку крупнейших российских производителей нефти. Рейтинг: ruAAA (прогноз: «стабильный»). «Эксперт РА» Стоимость облигации: 81954 руб Доходность купона: 7,65% в $ или 6,59$ Доходность к погашению: 7,37% $ Периодичность: ежемесячно Дата погашения: 02.05.2028

⭐Атомэнергопром 001P-06 RU000A10C3M0

Атомэнергопром обеспечивает полный цикл производства в сфере ядерной энергетики, от добычи урана до строительства АЭС и выработки электроэнергии, уделяя приоритетное внимание повышению качества выпускаемой продукции, внедрению инновационных технологий и экологическому менеджменту. Рейтинг: ruAAA (прогноз: «стабильный»). «Эксперт РА» Стоимость облигации: 81338 руб Доходность купона: 7,23% в $ или 6,59$ Доходность к погашению: 7,37% $ Периодичность: ежеквартально Дата погашения: 02.05.2028

⭐ГТЛК 002P-05 RU000A108NS2

Государственная транспортная лизинговая компания - публичное акционерное общество, 100 % акций находятся в Государственной собственности. Работает на рынке лизинговых услуг с 2001 года. ГТЛК предлагает в лизинг все виды техники и оборудования для транспортной отрасли: лизинг автотранспорта и спецтехники (в том числе грузовых автомобилей и пассажирского транспорта). Рейтинг: AA-(RU), прогноз «Стабильный» Стоимость облигации: 1010 ¥ Доходность купона: 8,25% в ¥ или 20,57¥ Доходность к погашению: 6,78% 09.06.2026 Периодичность: ежеквартально Дата погашения: 09.06.2026

⭐НОВАТЭК оббП05 RU000A10C9Y2

НОВАТЭК — крупнейший независимый производитель природного газа в России. Занимается добычей, переработкой и реализацией природного газа. Ключевые активы компании находятся в Ямало-Ненецком автономном округе — кладовой природного газа, на которую приходится 80% российской добычи и 15% мировых запасов природного газа. Газ продается не только на внутреннем рынке, но и идет на экспорт в виде СПГ. Компания владеет Ямал СПГ и Арктик СПГ-2. Рейтинг: ruAAA (прогноз: «стабильный»). «Эксперт РА» Стоимость облигации: 80888 руб Доходность купона: 7,0% в $ или 5,75$ Доходность к погашению: 7,26% $ Периодичность: ежемесячно Дата погашения: 02.05.2028

⭐ПАО «Южуралзолото Группа Компаний» USD RU000A10B008

Южуралзолото Группа Компаний (ЮГК) — одна из крупнейших золотодобывающих компаний России: №2 по объему ресурсов золота и №4 по производству золота в стране. ЮГК ведет добычу в России в двух хабах — Уральском и Сибирском. Добытая руда перерабатывается на собственных предприятиях. Оцененные, выявленные и предполагаемые ресурсы ЮГК составляют 40,7 млн унций золотого эквивалента, что является достаточным для обеспечения стабильной работы на протяжении не менее 30 лет. Рейтинг: AA(RU) Стабильный от Akra Стоимость облигации: 8292 руб Доходность купона: 10,6% в $ или 0,87$ Доходность к погашению: 9,04% $ Периодичность: ежемесячно Дата погашения: 22.02.2027 Помимо купонного дохода стоит учитывать доход от переоценки тела, если доллар взлетит до 100 рублей ( что было уже неоднократно), можно будет заработать "сверху" 15-20% в рублях! Но когда эта девальвация случится никто не знает.

Моя защита от девальвации: У меня есть замещающие облигации, золото, экспортеры, сургутнефтегаз (как отдельный класс защиты😅) и криптовалюта ( а она полностью вся в долларе).

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

В сентябре по оценкам ЦБ месячный прирост цен с исключением сезонности составил 6,7% против 4,0% в августе.

Инфляция в России заметно не падает по одной простой причине, сейчас россиян волнует возможное повышение НДС, и это создает инфляционные ожидания - в интервью «Известиям» сообщила лидер Mind Money.

Юлия Хандошко: "Конечно, рост НДС на 2% не приведет к росту инфляции на те же 2%. Но было бы странно, если бы на фоне смягчения ДКП и увеличения налоговой нагрузки инфляция вообще не выросла. Когда цены на продукты растут хотя бы из-за изменения НДС, пусть и неравномерно по категориям, это всё равно добавляет инфляционное давление», — отмечает эксперт.

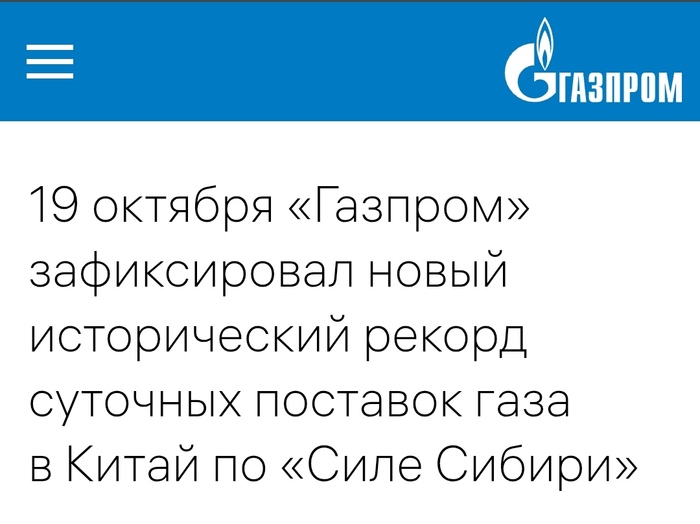

Китай продолжает диктовать правила, а Газпром вынужден играть по ним. Скидки, риски и большие обещания по «Силе Сибири-2» — чем реально живёт компания после Европы?

Буквально на днях заметил, что почти все СМИ начали публиковать новость про установленный рекорд компании по экспорту газа в Китай и общее увеличение поставок в страны Азии при сохраняющемся давлении и проблемах на европейском рынке

Решил немного покопаться и разобрать, насколько внутренний рынок + новые проекты в Китае и других странах Азии успели компенсировать уход Европы от российских поставок газа. Статистика интересная, а прогнозы по перспективам ещё лучше… Давайте смотреть.

🇨🇳 "Дешевый газ" для Пекина: Китай продолжает диктовать условия

Если внимательно посмотреть на нюансы в проекте бюджета РФ, то можно увидеть прогнозы цен на газ для разных рынков.

💨 По этим прогнозам в 2025 году цена для Китая может упасть примерно на 14% по сравнению с 2024 годом — с $288 за тыс. куб. м до примерно $248,7 за тыс. куб. м. Если, к примеру, сравнить те же поставки в Турцию или Европу, газ продаётся по $401,9 за тыс. куб. м — на 60% дороже!

Китай, прекрасно понимая слабую переговорную позицию Газпрома (основные покупатели — он и Турция), как и любой другой участник рынка, пытается выбить скидку — и чем больше, тем лучше. Если бы 38 млрд куб. м, поставляемые в Китай в 2025 году, продавались по европейским ценам, Газпром получил бы примерно на $5,8 млрд в год больше. Думаю говорить о том, что это большая потеря, нет смысла

Теперь основной вопрос — компенсируют ли азиатские поставки упавшие европейские объёмы❓

Конечно — нет. В 2025 экспорт в ЕС рухнул до 50-летнего минимума — около 16 млрд куб. м в год против 150–200 млрд куб. м до санкций. Поставки в Китай по "Силе Сибири-1" выросли (на 29% в 2025 году — до 38 млрд куб. м), но это лишь часть былых объёмов, и цены при этом существенно ниже.

Сейчас главным аргументом в пользу дальнейших перспектив остаётся амбициозный проект "Сила Сибири-2". Маршрут вроде бы даже уже согласован (через Монголию), с планами завершить переговоры к 2026 году и начать строительство в 2027 году. Это теоретически может довести экспорт до 150 млрд куб. м к 2030+, но пока это далекая перспектива

💢 Скрытые козыри и риски: СПГ, санкции и соседи на Востоке

На этой неделе в Европарламенте объявили, что к концу 2027 года ЕС планирует полный запрет импорта газа из России. Это доп. риск в среднесрочной перспективе. Меры начнут действовать с декабря, а основной удар будет нацелен на азиатских покупателей, что снизит спрос и цены в Китае и Индии на 10–20%.

❗Но, возвращаясь к вопросу "компенсации", стоит добавить ещё несколько важных векторов:

Во-первых, растёт экспорт СПГ. За первые 8 месяцев этого года поставки СПГ в Китай увеличились на 28,3% и составили примерно половину от 18,8 млн тонн российского экспорта СПГ. Это даёт доп. объём и добавляет к азиатской выручке порядка 10–15%, хотя цены на СПГ традиционно ниже европейских.

Во-вторых, есть малозаметный, но полезный вектор — Центральная Азия. Поставки в Казахстан, Узбекистан и Туркменистан выросли ≈ 15% в 2025 году (примерно 10–15 млрд куб. м в год), что приносит дополнительную выручку в районе $1–2 млрд. Это снижает зависимость от одного покупателя и укрепляет позиции в Евразии.

Ну и чтобы хоть как-то диверсифицировать риски, Газпром продолжает работать на внутреннем рынке. Непонятно только, нужно радоваться или плакать, но цены на газ в России выросли на 10,3% с июля. Это увеличивает выручку, но в то же время создаёт социальное давление — рост цен бьёт по потребителям

🤔 В итоге, несмотря на все внешние проблемы, компания не выглядит так ужасно, как, возможно ей, прогнозировали год или два назад. Производство газа остаётся стабильным, экспорт в Китай и Центральную Азию растёт, а нефть особо не подводит. Лично я компанию ни в одном портфеле не держу, хотя считаю, что у неё есть неплохой потенциал роста. Единственный интерес — спекулятивный, но не более.

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Дальневосточное морское пароходство - один из крупнейших логистических операторов России. Компания работает в сфере контейнерных перевозок, обеспечивая транспортировку грузов по морю, железной дороге и автотрассам. Основной регион присутствия - Дальний Восток и азиатское направление.

Ставку на Азию ДВМП сделало вовремя. Геополитическая обстановка заставила многих искать новые маршруты, и компания успешно переориентировалась на сотрудничество с портами Китая, Индии, Вьетнама, Таиланда и Индонезии, оставив Европу за бортом.

С 2023 года ДВМП перешла под крыло государства, так как контрольный пакет принадлежит Росатому. Это дало компании и новые возможности, и повышенные ожидания со стороны рынка.

Акции торгуются на Московской бирже под тикером FESH и включены во второй котировальный список. Сейчас бумаги находятся вблизи годовых минимумов.

💰Дивиденды

Дивидендная политика ДВМП была утверждена ещё в 2016 году, и с тех пор мало что изменилось- ни конкретных цифр, ни формулы расчёта выплат.

Формально, как государственная компания, ДВМП обязана направлять не менее 50% чистой прибыли на дивиденды, но на практике дивидендная история пока не началась.

⚡Риски

Стареющий флот и сложности с ремонтом из-за санкций.

Санкционное давление на операционную деятельность.

Крепкий рубль, снижающий валютную выручку.

📍Выводы

Благодаря широкой диверсификации и поддержке государства, ДВМП уверенно наращивает обороты сразу по трём направлениям - морские, железнодорожные и автоперевозки. Компания активно реинвестирует прибыль в развитие, приобретает контейнеры, расширяет портовую инфраструктуру, обновляет флот. К июлю 2025 контейнерный парк превысил 200 тысяч TEU и это внушительная цифра для российского сегмента.

За 1 полугодие 2025 года выручка выросла на 12%, до 87,7 млрд. рублей.

Но не всё так гладко. Так как компания получает выручку в основном в валюте, то для нее важен слабый рубль, чего не наблюдалось в 2025 году.

На фоне высокой базы прошлого года в отчетном периоде этого года курсовая разница снизила чистую прибыль на 7,4 млрд. рублей. Кроме того на 22% выросли расходы на обслуживание долга - это еще минус 3,2 млрд. рублей. Все это привело к существенному сокращению чистой прибыли год к году до 1,2 млрд. рублей (или минус 43,4%).

Тем не менее, компания сохраняет отрицательный чистый долг/EBITDA (-0,3х), что говорит о финансовой устойчивости и большом запасе ликвидности.

Главный минус для инвесторов, придерживающихся дивидендной стратегии инвестирования, - отсутствие дивидендов. Для самой компании это, впрочем, разумный шаг: развитие флота и инфраструктуры сейчас важнее. Ходят слухи, что по итогам 2025 года дивиденды всё же могут появиться, но полагаться на слухи - это не наш метод. Именно поэтому бумаги ДВМП отсутствуют в моем инвестиционном портфеле.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Она контролирует МТС, «Биннофарм» и «Медси», однако стоимость её акций остаётся на прежнем уровне. Почему инвесторы не проявляют интереса к этому портфелю активов? И может ли быть так, что инвесторы ошибаются? Возможно, проблема АФК «Системы» заключается не в нехватке средств, а в ограниченности времени? Сможет ли компания преодолеть трудности, связанные с высокими процентными ставками по кредитам? Сегодня я проанализирую все «за» и «против» инвестирования в эту компанию. Это поможет вам понять, ждать ли повышения её стоимости.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Бизнес-модель и структура доходов АФК «Система».

АФК «Система» — публичная компания, специализирующаяся на инвестициях. Холдинг активно работает с активами, стремясь повысить их стоимость. «Система» не только покупает контрольные доли в компаниях, но и эффективно управляет ими, развивая их потенциал и усиливая конкурентные позиции на рынке.

Как и другие компании в секторе Investments & Asset Management, «Система» строит портфель стратегических активов. Этот портфель диверсифицирован и включает лидеров в различных отраслях. Ключевые активы, такие как МТС (телекоммуникации), «Степь» (сельское хозяйство), «Биннофарм» (фармацевтика) и «Медси» (медицинские услуги), представляют собой не просто инвестиции, а полноценные бизнес-проекты.

Основной доход «Системы» формируется за счёт дивидендов, получаемых от этих дочерних компаний.

Подготовка к оценки стоимости акций методом DCF.

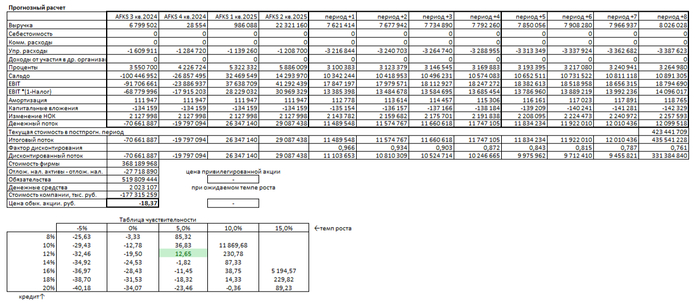

Для объективного прогнозирования будущей стоимости акций АФК «Система» мы применили метод дисконтированных денежных потоков (DCF). Этот подход позволяет оценить компанию на основе ее ожидаемых финансовых результатов.

В качестве базы для прогноза мы использовали поквартальные финансовые данные компании по РСБУ, начиная с 2022 года и по второй квартал 2025 года включительно.

Период прогнозирования составляет 2 года. Мы предполагаем консервативный годовой рост на уровне 3,0%, что отражает устойчивое, но не агрессивное развитие.

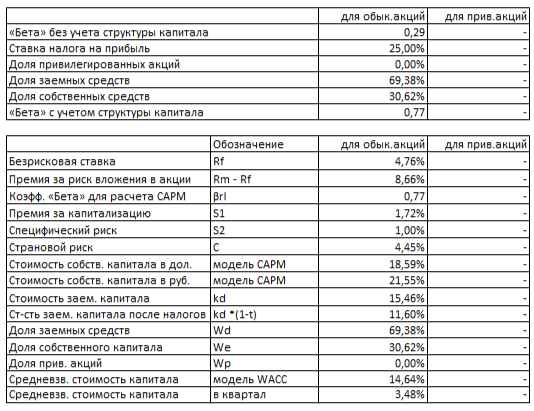

Средневзвешенные ставки по кредитам (12,65% в долларах и 15,46% в рублях) соответствуют данным Банка России на 8 сентября 2025 года.

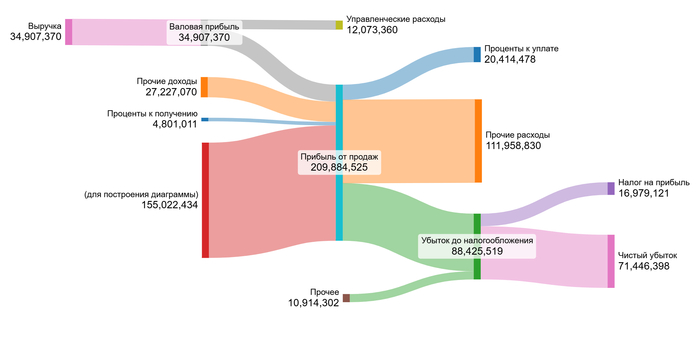

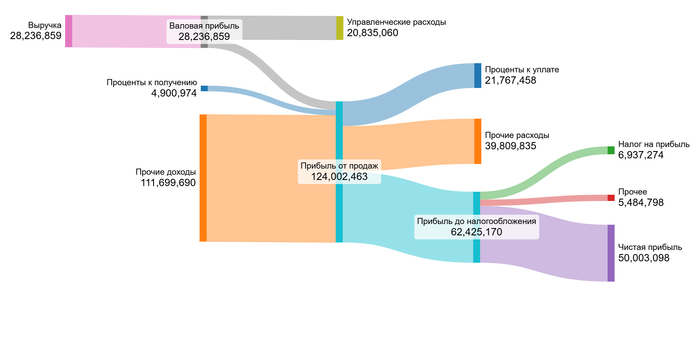

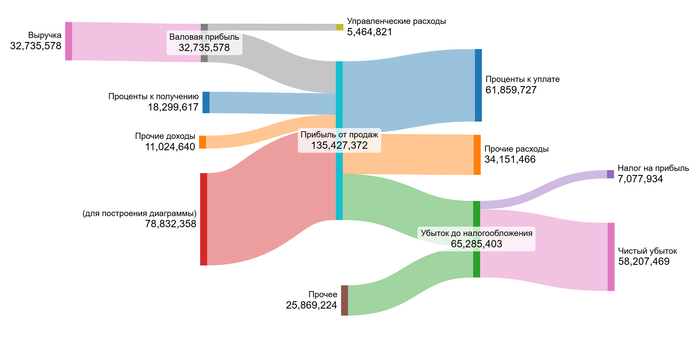

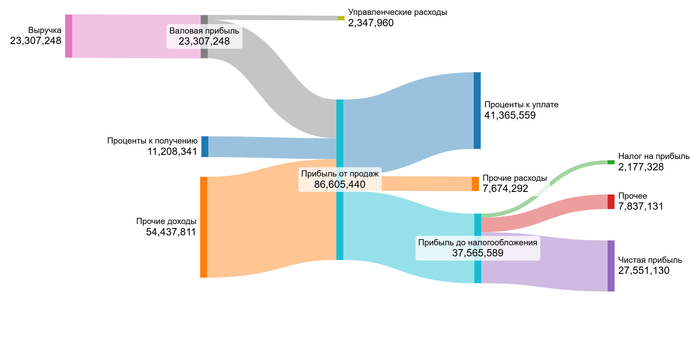

Динамика ключевых финансовых показателей за указанный период наглядно представлена на диаграммах в галерее ниже. Это помогает понять историческую волатильность и тренды.

2022 год.

2023 год.

2024 год.

1 полугодие 2025 года.

Выручка демонстрирует восстановление после спада в 2023 году, достигнув в 1 полугодии 2025 года высокого уровня. Прибыль от продаж сильно волатильна из-за изменений в управленческих расходах. Ключевой тренд на диаграмме который заметил — резкий рост процентных расходов, который оказывает максимальное давление на чистую прибыль, делая ее неустойчивой.

Основным драйвером в ближайшие 2 года как мне кажется будет способность компании контролировать процентные расходы и управленческие затраты. Стабильность чистой прибыли будет зависеть от оптимизации долговой нагрузки и роста дивидендов от дочерних компаний, что напрямую влияет на выручку холдинга.

Расчет стоимости акции начинается с анализа средних значений финансовых результатов. Поскольку «Система» является холдингом, чья выручка состоит из дивидендов, мы не проводим анализ структуры выручки, а работаем с совокупными денежными потоками.

Безрисковую ставку мы приняли на уровне доходности 30-летних гособлигаций США — 4,76%. К ней были добавлены премии за риски: страновой для России (4,45%), вложения в акции (8,66%), низкую капитализацию (1,72%) и специфические риски компании (1,00%).

WACC АФК Системы на 1 полугодие 2025 года.

Расчетная средневзвешенная стоимость капитала (WACC) для «Системы» составила 14,64%. Этот показатель отражает требуемую инвесторами доходность с учетом всех рисков. Значение WACC напрямую влияет на итоговую оценку: чем оно выше, тем ниже текущая стоимость будущих денежных потоков компании.

Оценка стоимости.

Для итогового расчета мы смоделировали консервативный сценарий. Поскольку АФК «Система» — единственный публичный холдинг сектора Investments & Asset Management на Мосбирже, мы ориентировались на базовый темп роста в 3,0% в год, как на разумный ориентир.

Итоговый расчет АФК Системы на 1 полугодие 2025 года.

Сценарий №1: Консервативный прогноз Метод DCF суммирует все будущие денежные потоки компании и вычитает ее финансовые обязательства. Это показывает, сможет ли бизнес создать стоимость сверх своих долгов. Расчет показал, что при росте выручки на 3,0% в год стоимость одной акции составляет -18,37 рублей.

Отрицательная стоимость означает, что текущие долги компании превышают ее способность генерировать будущие доходы. Это сигнал внимательно оценить способность АФК «Системы» обслуживать свой долг. Такая ситуация не фатальна — компания может улучшить показатели за счет роста прибыли дочерних обществ, вывода дочерних компаний на IPO или рефинансирования/закрытия кредитов.

Важно не упустить момент и регулярно отслеживать фундаментальные показатели компании: выручку, денежный поток и уровень долговой нагрузки. Это поможет своевременно оценить, оправдываются ли прогнозы по улучшению финансового состояния. В случае положительных тенденций можно рассмотреть возможность инвестиций. Если же ситуация не улучшается, стоит отложить решение об инвестициях до более благоприятных обстоятельств.

Сравнение с рыночной ценой По нашей модели, текущая цена акции в 12,80 рублей возможна только при более оптимистичных сценариях. Это предполагает ежегодный рост на 5% и снижение средней процентной ставки по кредитам до 12%.

Чем быстрее Центральный банк снизит ключевую ставку, тем быстрее АФК Система сможет рефинансировать свой долг по более выгодным условиям. Однако это вопрос не ближайшего времени.

Что касается поддержания темпа роста в 5% в год, это вероятно, но только при условии, что ключевые активы, такие как МТС, будут стабильно увеличивать дивидендные выплаты. Для этого необходима благоприятная макроэкономическая ситуация.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Заключение и выводы.

Изначально мы задались вопросом, почему инвесторы обходят стороной акции холдинга, несмотря на его внушительный портфель активов. Наше исследование выявило ключевую причину: проблема «Системы» заключается не в качестве её активов, а в значительной долговой нагрузке, которая превышает её способность генерировать денежные потоки.

Мы провели финансовое моделирование, используя метод DCF. Результаты показали, что при консервативном сценарии стоимость акций составляет -18,37 руб. Это означает, что до тех пор, пока долговая нагрузка не будет снижена, компания не сможет создавать реальную стоимость для акционеров.

Статья помогает отделить внешнюю привлекательность компании от финансовых рисков. Теперь вы понимаете, что покупка акций «Системы» сегодня — это не просто ставка на дивиденды, а риск, связанный с успешным решением долговой проблемы.

Интересно, когда «Система» сможет переломить ситуацию? В течение года или потребуется больше времени? Поделитесь своим мнением в комментариях!

На этом всё. Благодарю за внимание!

Если этот анализ был вам полезен, поставьте лайк — это лучшая поддержка для меня. Подписывайтесь на мой блог в Telegram-канал, где я регулярно делюсь подобными разборами. Успешных инвестиций!

Снова понедельник — на рынке шум, у моделей нас "дисциплина".

Свинг-портфель A (ChatGPT-5 «Размышление») — ОФЗ-26240 — HOLD 10 шт. Переставляю стоп на 59,6% (чистая). Цели 61,2% / 62,0%. Работать лимитками ближе к середине спреда, учитывать НКД. — AKGD — HOLD 30 паёв. План ADD: ещё 20 паёв по 249–251 ₽, если дневное закрытие >251 ₽ и оборот выше среднего. Стоп 240 ₽. Цели 258 / 265 ₽. — Новых сделок нет. Сохраняю кэш перед решением ЦБ 24.10.

Свинг-портфель Б (ChatGPT-5 «Глубокое исследование») Итог: ≈ +920 ₽ (+4,5%). Структура результата: дивиденды +361 ₽ (PHOR ~238 ₽, PLZL ~123,7 ₽; по HEAD ~233 ₽ ожидаем к концу месяца), переоценка ≈ +560 ₽. Дивиденды реинвестируем. Позиции: — YNDX — HOLD | цель 4 450 ₽ | стоп 3 600 ₽ — PHOR — HOLD | цель 7 400 ₽ | стоп 6 500 ₽ — CNRU — HOLD | цель 750 ₽ | стоп 580 ₽ (редомициляция завершена, ждём спецдивиденд >100 ₽/акц.) — HEAD — HOLD | цель 3 700 ₽ | стоп 3 000 ₽ — PLZL — REDUCE → осталось 1 шт | цель 2 500 ₽ | стоп 2 000 ₽ — SPBE — NEW BUY 10 шт | вход ~250 ₽ | цель 280 ₽ | стоп 230 ₽ (риск ~200 ₽, ≈1% капитала)