Средства на индивидуальных инвестиционных счетах теперь защищены от банкротства. Но есть нюанс…

Госдума приняла закон по “страхованию вкладов” индивидуальных инвестиционных счетов. Главная цель - защитить ваши деньги и ценные бумаги от банкротства брокера. Если Вы не знаете, что такое индивидуальный инвестиционный счет, то подробный разбор есть здесь.

Котики разобрали новый закон для Вас и за Вас.

💼 Что нового?

Если брокер или управляющая компания обанкротятся, то инвестор получит обратно свои деньги.

💰 Сколько вернут?

Максимум — 1,4 миллиона рублей на все ваши ИИС, у одного брокера или управляющей компании. Если счета у разных брокеров — компенсации будут от каждого отдельно.

🚫 Что не покрывает закон?

1. Рыночные риски, например, если стоимость акций резко упала.

2. Кредитные риски, например, если эмитент облигации объявил дефолт.

3. Упущенная выгода, например, вы могли бы заработать на росте акций, но из-за банкротства брокера у Вас не было такой возможности.

🗓️ Когда вернут деньги?

Если в течении 6 месяцев после решения суда о банкротстве брокера или управляющей компании, Вы не получили возмещение своих средств, то получаете право на компенсацию. В течении 7 дней брокер уведомляет уполномоченную организацию, которая за 15 дней формирует реестр лиц для компенсации.

Выплата производится в течении 3 рабочих дней после подачи заявления на компенсацию.

💸 Кто платит?

Государство НЕ выделяет бюджетных средств. Брокеры и управляющие компании добровольно вносят деньги в компенсационный фонд, из которого будут идти выплаты.

Закон вступил в силу 11 августа 2025 года. Выплаты по банкротствам начнутся с 1 января 2026 года.

Недостатки закона

🤝 Добровольность участия

Брокер и управляющая компания самостоятельно решают участвовать ли в системе возмещения. Если откажутся, - никаких компенсаций Вы не получите.

🆕Только для новых счетов

Средства защищены только на ИИС-3 открытых с 2024 года. Старые индивидуальные счета в программу не входят.

⏳Неопределенность выплат

Нет никаких гарантий, что денег в фонде вообще хватит. В этом случае, выплаты инвесторам будут идти постепенно, по мере накопления средств. Закон не устанавливает точных сроков.

Это значит, что если один брокер обанкротится, другие участники системы будут вкладывать деньги в фонд, чтобы выплатить компенсации его клиентам. Что помешает им просто выйти из системы?

🛑 Компенсационный фонд может обанкротиться

Создается новая некоммерческая организация, которая инвестирует средства участников системы на рыночных условиях. Закон разрешает покупать акции и облигации российских публичных компаний.

“Профессиональные” управляющие показывают плохие результаты в долгосрочном периоде. В России значительная часть фондов показывает доходность, в лучшем случае, на уровне инфляции. И это мы еще не начали говорить про комиссии.

👁️Контроль и надзор

В законе прямо указано, что Банк России НЕ осуществляет контроль за системой. И не указано, кто вообще будет этот контроль осуществлять и какими средствами. Не прописаны никакие санкции за нарушение обязанностей.

Что в итоге?

Государства очень хотят, чтобы котики не хранили свои деньги под матрасом, а запускали работать в экономику. Когда котик инвестирует денежные средства, он заставляет их трудиться на благо общества. От инвестиций котика выигрывают все участники экономической жизни. Создаются новые рабочие места, растет уровень жизни населения.

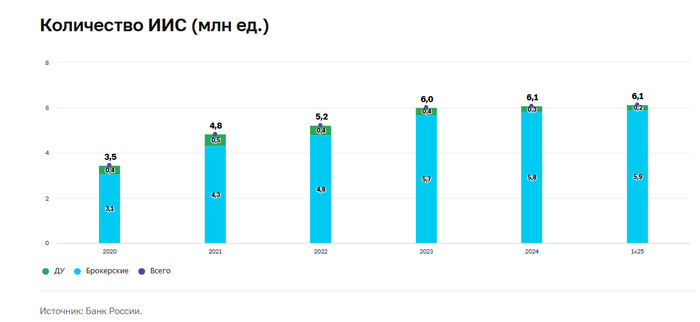

Фондовый рынок занимается перераспределением капитала. Хотя в России не очень успешно. В России 71% брокерскиих ИИС - это пустышки с нулевым балансом, еще на 6% остаток средств не превышает 10 тысяч рублей. Средний размер инвестиционного счета держится в районе 85000 рублей, а объем активов на всех счетах с 2020 года не превышал 550 млрд рублей. Сумма не выдерживает никакого сравнения с 70 трлн руб. на банковских депозитах.

Россияне по-прежнему настороженно относятся к инвестициям как к форме сбережений: лишь 5% опрошенных вложили деньги в инвестиционные инструменты.

Показатель «Доверия населения к игрокам рынка сбережений и инвестиций» снизился с 48,2 до 47,1 пункта. Просело доверие к брокерским компаниям — с 21% до 13%.

Предполагается, что компенсационный фонд должен решить эту проблему. Если деньги “застрахованы”, то можно и рискнуть, верно?

Насколько вообще реален риск банкротства брокера?

В России последний крупный инцидент был в 2020 году. Большинство случаев банкротств связано с небольшими региональными компаниями. Почти в каждом случае присутствует мошенничество, махинации с клиентскими активами или работы с высокой долей заемных средств.

После 2014 года регулирование усилилось. Сейчас ЦБ РФ активно следит за прозрачностью операций брокеров, обязанностью хранить клиентские активы отдельно и раскрывать все значимые риски. Другими словами, если вы работаете с крупным, публичным и прозрачным брокером, риск потерять деньги из-за его банкротства минимален.

Для брокеров и управляющих компаний участие в новой системе - это прежде всего репутация. Брокер может дать четкий сигнал своим клиентам: “Мы здесь надолго и нам можно доверять”. Участие в программе превращается в конкурентное преимущество.

С другой стороны, как только запахнет жареным, брокер может сразу выйти из компенсационного фонда, без дополнительных санкций.

Возникает множество вопросов по тому, как компенсационный фонд вообще будет управляться, и кто будет его контролировать.

Закон вряд ли полностью решит проблему недоверия россиян фондовому рынку. И объективно, основания для такого недоверия присутствуют. Из недавних примеров вспомним дополнительный налог для корпорации “Транснефть” и изъятие акций Соликамского магниевого завода.

Получится ли сломить этот тренд? Начнем ли мы инвестировать как в западных странах? Покажет время.

Текст закона можно прочитать здесь.

Подписывайтесь, чтобы не пропускать новые публикации.

Еще больше экономики и котиков в Телеграмме