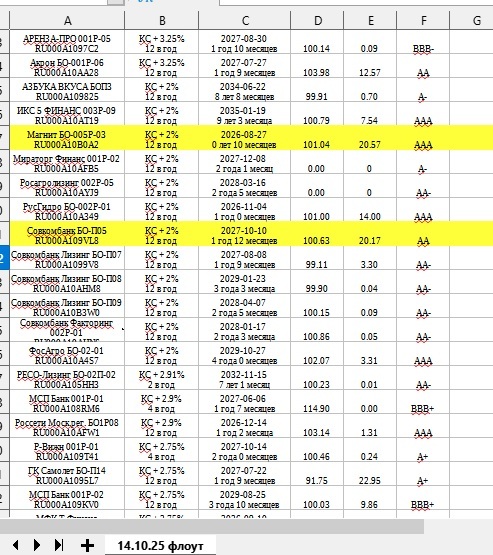

10 облигаций с сочными купонами на каждый месяц. Текущая купонная доходность от 19% до 23%

Продолжаем богатеть на облигациях. Хоть инвесторы и вложили в сентябре рекордное количество денег, навряд ли они сейчас радуются. Для более спокойного получения пассивного доходы существуют облигации. Давайте посмотрим на сегодняшнюю подборку добротных и качественных выпусков.

Продолжаем ползти вверх по рейтингу облигационного баобаба. Сегодня у нас самые лучшие из рейтинга А-. Это уже можно сказать, высшая лига. Какие облигации я отобрал. Во-первых, 12 купонов в год для эффекта получения зарплаты каждый месяц. Во-вторых, отсутствие оферт.

Чтобы не потеряться, подписывайтесь на мой телеграм-канал, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.

✅ Также можете ознакомиться с интересными постами про облигации:

Теперь переходим к подборке!

💸 Брусника 002Р-04

● ISIN: RU000A10C8F3

● Цена: 100,9%

● Купон: 21,5% (17,67 ₽)

● Дата погашения: 24.07.2028

● Купонов в год: 12

● Рейтинг: A-

● Текущая купонная доходность: 20,9%

💸 ЕвроТранс БО-001Р-08

● ISIN: RU000A10CZB9

● Цена: 99,6%

● Купон: 21% ( ₽)

● Дата погашения: 07.09.2030

● Купонов в год: 12

● Рейтинг: A-

● Текущая купонная доходность: 20,8%

💸 ВУШ БО 001P-04

● ISIN: RU000A10BS76

● Цена: 100,1%

● Купон: 20,25% (16,64 ₽)

● Дата погашения: 26.05.2028

● Купонов в год: 12

● Рейтинг: A-

● Текущая купонная доходность: 19,8%

💸 Эталон-Финанс 002Р-03

● ISIN: RU000A10BAP4

● Цена: 109,1%

● Купон: 25,5% (20,96 ₽)

● Дата погашения: 01.04.2027

● Купонов в год: 12

● Рейтинг: A-

● Текущая купонная доходность: 23%

💸 Джи-групп 002P-06

● ISIN: RU000A10B1Q6

● Цена: 108,5%

● Купон: 24,75% (20,34 ₽)

● Дата погашения: 28.02.2027

● Купонов в год: 12

● Рейтинг: A-

● Текущая купонная доходность: 22,6%

💸 Полипласт АО П02-БО-04

● ISIN: RU000A10BFJ6

● Цена: 109,4%

● Купон: 25,5% (20,96 ₽)

● Дата погашения: 08.04.2027

● Купонов в год: 12

● Рейтинг: A-

● Текущая купонная доходность: 23%

💸 Новые технологии 001Р-07

● ISIN: RU000A10BY45

● Цена: 102,8%

● Купон: 20,25% (16,64 ₽)

● Дата погашения: 22.06.2027

● Купонов в год: 12

● Рейтинг: A-

● Текущая купонная доходность: 19,4%

💸 ВсеИнструменты.ру 001Р-06

● ISIN: RU000A10B3Y6

● Цена: 105,5%

● Купон: 23,5% (19,32 ₽)

● Дата погашения: 09.09.2026

● Купонов в год: 12

● Рейтинг: A-

● Текущая купонная доходность: 22%

💸 ИЭК ХОЛДИНГ 001P-03

● ISIN: RU000A10B3T6

● Цена: 106,5%

● Купон: 23,75% (19,52 ₽)

● Дата погашения: 08.09.2026

● Купонов в год: 12

● Рейтинг: A-

● Текущая купонная доходность: 22,1%

💸 СИМПЛ 001Р-03

● ISIN: RU000A10BNE1

● Цена: 105,9%

● Купон: 22,5% (18,49 ₽)

● Дата погашения: 17.08.2026

● Купонов в год: 12

● Рейтинг: A-

● Текущая купонная доходность: 21,1%

Вот такая прекрасная получилась подборка с рейтингом А-. Зарплата, можно сказать на каждый месяц. Почти все выпуски на полтора года и больше, за исключением последних трех. Нет оферт, купили и получаете купоны, правда, есть цена выше номинала, при погашении будет убыток, но если вы готовы ради текущей купонной доходности это принять, то почему бы и да.

Вообще, самое время присмотреться к российским акциям и по тихой начинать входить, но у каждого своя терпимость к риску, кто-то физически не может видеть красные цифры у брокера, а кто-то радуется и покупает.

Но если вы не верите в российский рынок или инвестируете для получения денег на жизнь сегодня, то облигации из данной подборки помогут вам генерить неплохой денежный поток

В своем портфеле, согласно своей стратегии, я облигациям отвел долю в 10%, На данный момент интересны длинные ОФЗ и рублевые фиксы, Свидетели рублевой девальвации могут присмотреться к валютным выпускам.

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.