Итак, ставка на мир, сделанная на прошлой неделе пока что оправдывается. Почему я так думаю: 1) Рынок продолжил рост, отката после значительного роста прошлой недели не произошло.

2) Зеленский позитивно оценивает текущие возможности по достижению мира. Его цитата – «Мы приблизились к возможному окончанию войны». Я считаю именно его риторику сейчас важной. Потому что ранее, от него не было подобных заявлений – это отличает весь предыдущий переговорный процесс от текущего.

А теперь давайте поразмыслим – что нас ждет в случае прекращения огня?

Для ЦБ это зеленый по снижению ставки. Ставку поднимали для борьбы с инфляцией. Инфляция возникла из-за огромных не производственных расходов. Расходы на ведения боевых действий не добавляют в экономику товаров и услуг, но добавляют огромное количество денег. Из-за того, что денег в экономике становится слишком много – начинают расти цены. То есть инфляция. Соответственно если главный инфляционный триггер ослабнет – это отличный повод для более активного снижения ставки.

Возможное снятие санкций/возвращение SWIFT. Даст буст российской экономике. Сразу активизируется импорт. Это окажет влияние на курс рубля – он ослабнет, поскольку тогда произойдет капитала из РФ (стандартный процесс для нашей экономики в условиях отсутствия санкций). И снижение ставки оттолкнет carrytrade капитал от российской валюта.

Исходя из вышесказанного, какие рыночные/валютные позиции стоит держать? 1) Акции качественных российских бизнесов (мой выбор можете увидеть на картинке, но портфель еще окончательно не сформирован). Думаю, что основной среднесрочный рост еще впереди. Но, многое зависит от результата переговорного процесса. 2) Облигации. На горизонте 12 месяцев по ОФЗ можно сделать 32% доходности. Писал об этом в одном из предыдущих постов. 3) Валюта/замещающие облигации. Чтобы сбалансировать валютную позицию по портфелю и не пропустить девальвацию, которую дружно ждет рынок.

В ближайшее время может выйти новость о СД по распределению прибыли за 9м. 2025г.

В дивидендной политике Инарктики не прописывают долю от прибыли по МСФО, направляемую на выплаты. Однако уточняют, что дивиденды платят при условии наличия чистой прибыли по РСБУ и долговой нагрузки по коэффициенту Чистый долг/EBITDA не превышающей 3,5х.

Ожидания аналитиков: 10р.

Текущая доходность: 1.9%

Комментарий:

Отчет «Инарктики» за первое полугодие 2025 года:

Выручка снизилась на 45% (к первому полугодию 2024 года) — до 7,5 млрд руб.

Скорректированная EBITDA снизилась на 67% — до 2,5 млрд руб.

Чистый убыток составил 7,5 млрд руб., основная часть которых — бумажная переоценка биомассы.

Скорректированная чистая прибыль осталась положительной и составила 0,8 млрд руб.

Соотношение чистого долга к EBITDA — 1,85.

Самая существенная часть убытка — это убыток от переоценки, то есть «бумажный» убыток, сформировавшийся в основном за счет снижения объема рыбы на конец отчетного периода и умноженный на цену реализации. Если мы убираем за скобки этот фактор, то скорректированная чистая прибыль остается в положительной, зеленой зоне - недавно сообщил, генеральный директор «Инарктики» Сергей Лимаренко.

Ключевая среднесрочная цель компании — удвоение объема вылова. Для этого компании нужно будет инвестировать 4–5 млрд руб. в год в основные средства (часть капитальных затрат компенсируется гос. поддержкой).

2024 год стал рекордным по уровню цен, что в числе прочего сформировало высокую бумажную переоценку биомассы Инарктики на конец года. В первом полугодии 2025 года компания зафиксировала снижение средней цены реализации.

Ранее Инарктика заявила, что не рассматривает выплату дивидендов по итогам I полугодия 2025 года. Позитивные надежды на дивиденды Инарктики по итогам 2025 г. есть - топ-менеджер. С учетов вышесказанного дивиденды можно ожидать только в 2026 году, по итогам 2025г.

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Продолжаю покупать дивидендные акции и облигации. Основная задача — получение максимальных дивидендов и купонов на горизонте 10 лет. А пока все дивиденды и купоны реинвестируются. 2 года и 9 месяцев уже позади. Все сделки и ежемесячные отчеты публикую на канале.

Купил с 10 по 19 октября: - 10000 акций Россети Центр и Приволжье; - 3 акции Газпром нефти; - 10 акций Сбербанка; - 1 акцию ИКС5; - 10 облигаций Амурской области 31002 (на размещении).

Стратегия и состав активов 🔸Доля акций составляет 54,6%, облигаций 43,6%, золота 0,2%, ₽ 1,6% (целевые доли 55/43/2). Доходность XIRR, которая учитывает пополнения в разные периоды времени начиная с 2023 года и налоговые вычеты на пополнение ИИС, выросла до 18,5%.

🔸Коррекция индекса Мосбиржи закончилась. Встреча двух президентов скоро, надеемся на улучшение ситуации. Уже в пятницу заседание ЦБ по ключевой ставке, на подходе повышение налогов с 2026 года (НДС, налог на прибыль медицинских компаний), годовая инфляция растет, финансовые показатели многих компаний оставляют желать лучшего. Даже защитный сектор энергетики попал под раздачу. Волатильность у акций энергетических компаний за последний месяц как у крипты. Дивидендам судя по всему быть, но это неточно.

🔸 Продолжаю покупать облигации (в том числе на размещениях), т.к. дивиденды приходят не каждый месяц. Состав всех облигаций можно посмотреть здесь (актуально на 25 сентября). Скоро будет обновление.

📈Почему выбрал именно эти акции для покупки? После просмотра финансовых показателей за 1 полугодие у Банка Санкт-Петербург, Фосагро, Яндекса, Сбербанка, Татнефти, МД Медикал групп, Транснефти и Московской биржи, Россети Ленэнерго увеличил целевые доли у Фосагро, Россетей Ленэнерго и Транснефти. У Банка Санкт-Петербург и Татнефти доли были снижены.

Успел купить на коррекции следующие акции: Сбербанк, ИКС5, Газпром нефть и Россети Центр и Приволжье. О причинах покупки ниже.

1. При снижении ключевой ставки финансовые показатели Сбербанка будут улучшаться за счет увеличения объемов кредитования. Прогнозные дивиденды за 2025 год составляют 36,4 р. на акцию.

2. ИКС5 несмотря на низкую маржинальность и возможное повышение НДС остается лидером отрасли. Новая дивидендная политика предусматривает 2 выплаты в год. Операционный отчет вышел позитивный, открываются новые магазины, сеть дискаунтеров растет, ждем отчет о финансовых показателях за 3 квартал.

3. Газпром нефть давно не покупал, а после дивидендного гэпа цена снизилась, немного усреднил.

4. По плану была покупка энергетической компании. Ленэнерго много, остановился на Россетях ЦП. Решил рискнуть и взять после выхода первой новости об отмене дивидендов.

4. Еще есть 7 компаний, акции которых буду при случае продавать (заодно снизить налоговую базу за 2025 год).

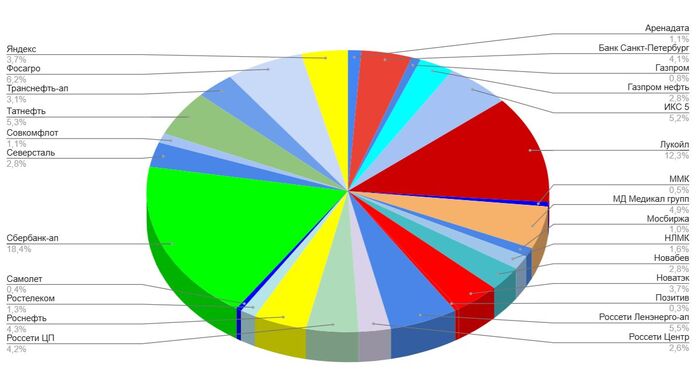

5. В настоящее время состав акционной части такой: - Сбербанк 18,4%; - Лукойл 12,3%; - Фосагро 6,2%; - Россети Ленэнерго -ап 5,5%; - Татнефть 5,3%; - ИКС 5 5,2%; - МД Медикал групп 4,9%; - Роснефть 4,3%; - Россети Центр и Приволжье 4,2%; - Банк Санкт-Петербург 4,1%; - Яндекс 3,7%; - Новатэк 3,7%; - Транснефть 3,1%; - Северсталь 2,8%; - Новабев 2,8%; - Газпром нефть 2,7%. - Россети Центр 2,6%.

Покупки облигаций Участвовал в размещении Амурской области 31002. Погашение 17.10.2027, купон постоянный 16,75%.

📊Дальнейшие планы На счета в конце октября должны поступить дивиденды от Новатэк, Татнефть, Газпром нефть и Новабев. В планах их реинвестирование, покупка акций (отстают от целевых долей МД Медикал групп, Северсталь, Новатэк и Яндекс) и участие в новых размещениях облигаций. Дисциплина, регулярность пополнений и терпение сделают свое дело. Только вперед.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Знаете ли вы, что у «Россетей» два главных акционера? Это государство, которое определяет тарифы по которым разрешено работать, и банки, которые забирают прибыль. Почему даже естественная монополия не гарантирует доход простым инвесторам? Сегодня я расскажу и покажу как это выглядит изнутри. Объясняю, когда баланс сил может измениться в пользу миноритарных акционеров. Практическое руководство для терпеливых инвесторов.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Бизнес-модель и инвестиционный контекст «Россети».

«Россети» – крупнейшая электросетевая компания России, специализирующаяся на передаче электроэнергии от генерации к энергосбытовым компаниям. Компания контролирует магистральные сети через множество дочерних организаций, таких как например «Россети Центр», «Россети Московский регион», МРСК Центра и Приволжья.

Как типичный представитель сектора Utility (General), «Россети» работают в отрасли которая зарегулирована государством, но в замен это обеспечивает стабильный, гарантированный хотя и ограниченный доход.

Структура выручки подтверждает это: почти 90% доходов поступает от передачи электроэнергии, а оставшиеся 10% – от технологического присоединения новых объектов к сетям.

Одним из ключевых вопросов для инвесторов остается дивидендная политика. На Восточном экономическом форуме гендиректор Андрей Рюмин подтвердил действующий мораторий на выплаты. Свободный денежный поток направляется на финансирование масштабной инвестпрограммы, что является приоритетом для поддержания надежности сетей.

При этом руководство не закрывает вопрос насовсем и ежегодно возвращается к его обсуждению. Важным фактором для возможного возобновления дивидендов в будущем станет снижение ключевой ставки, что сделает заемное финансирование инвестиций более выгодным по сравнению с реинвестированием прибыли.

Еще одной стратегической темой является возможная консолидация активов. «Россети» поддерживают идею объединения с «Системным оператором» для устранения дублирования функций и снижения затрат. Решение этого вопроса находится на рассмотрении Минэнерго и может привести к повышению эффективности всего сектора.

Оценка стоимости компании «Россети».

Для прогнозирования стоимости компании «Россети» мы будем использовать модель дисконтированных денежных потоков (DCF). Этот метод оценивает компанию на основе её будущих доходов, приведённых к текущей стоимости.

В основу расчётов лягут исторические финансовые данные компании, представленные в отчётах по РСБУ. Мы проанализируем квартальную отчётность за период с 2023 года по второй квартал 2025 года включительно, чтобы определить устойчивые тенденции.

Прогнозирование ограничено двумя годами. Такой горизонт позволяет строить более обоснованные оценки в условиях неопределённости.

Предполагается консервативный годовой рост на уровне 2%. Это умеренный сценарий, учитывающий регулируемый характер бизнеса «Россети».

Для дисконтирования будут использованы средневзвешенные ставки: 12,65% в долларах и 15,46% в рублях, согласно данным Банка России на 8 сентября 2025 года. Эти ставки отражают стоимость привлечения капитала.

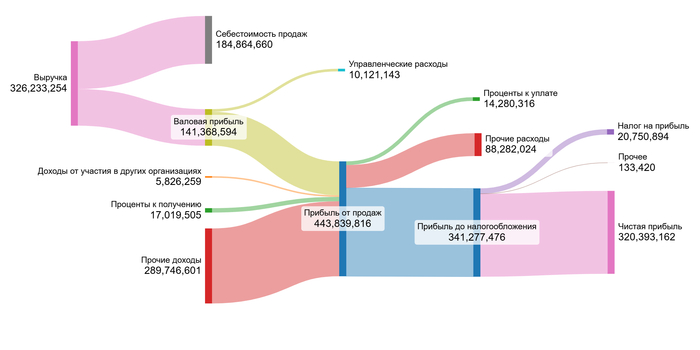

Динамика ключевых финансовых показателей за анализируемый период представлена на диаграммах ниже.

2023 год.

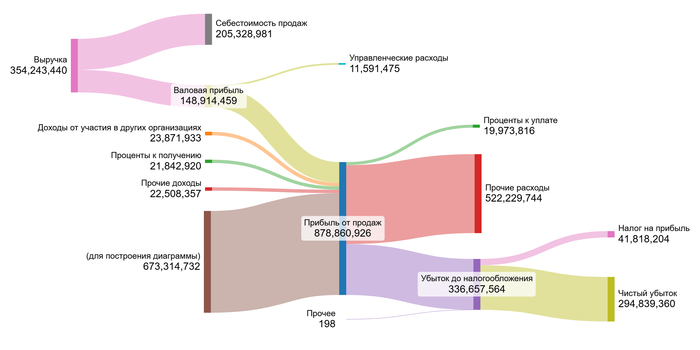

2024 год.

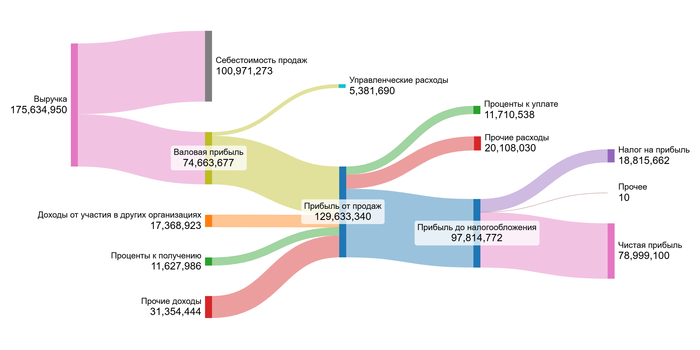

1 полугодие 2025 года.

Диаграммы показывают стабильный рост выручки, валовой и операционной прибыли. Доходы от инвестиций в другие организации и процентные поступления значительно возросли. В 2024 году наблюдался резкий убыток из-за аномального увеличения прочих расходов, что в 2025 году нормализовалось. Убыток по прочим расходам в 2024 году был вызван значительной отрицательной переоценкой финансовых вложений, а также обесцениванием основных средств и капитальных вложений.

Теперь перейдём к расчёту справедливой стоимости одной акции. Мы будем использовать средние значения финансовых показателей «Россети» за период с 2023 по второй квартал 2025 года.

Для оценки эффективности «Россети» сравним её с показателями по сектору Utility.

Средние финансовые показатели Россетей на 1 полугодие 2025 года.

При анализе сектора Utility я обратил внимание на интересную особенность: около 50% компаний включают расходы, которые обычно относятся к себестоимости, в коммерческие расходы. В результате структура затрат у этих компаний выглядит следующим образом: у одной половины средняя себестоимость составляет 85%, а средние коммерческие расходы — 3%; у другой половины средняя себестоимость — 45%, а средние коммерческие расходы — 48%. Компания «Россети» принадлежит к первой группе, однако имеет свою специфику, связанную с сальдо прочих доходов и расходов.

Доля себестоимости в выручке составляет 57,37%, что значительно лучше отраслевого показателя в 70,92%.

Коммерческие расходы равны 0%, что существенно отличается от среднего значения по отрасли в 18,76%. Это может быть характерно для естественной монополии, которая не нуждается в затратах на продвижение.

Управленческие расходы составляют 3,16%, что почти вдвое выше отраслевого показателя в 1,67%.

Доходы от участия в других организациях (5,50%) и проценты к получению (5,90%) значительно превышают средние показатели по отрасли.

Высокие проценты к уплате (5,37%) и отрицательное сальдо прочих доходов/расходов (33,52%) значительно хуже средних по отрасли. Это говорит о высокой долговой нагрузке и значительных непрофильных расходах.

Итоговая средняя маржа «Россети» составляет 11,97%, что более чем вдвое превышает отраслевой показатель в 5,74%.

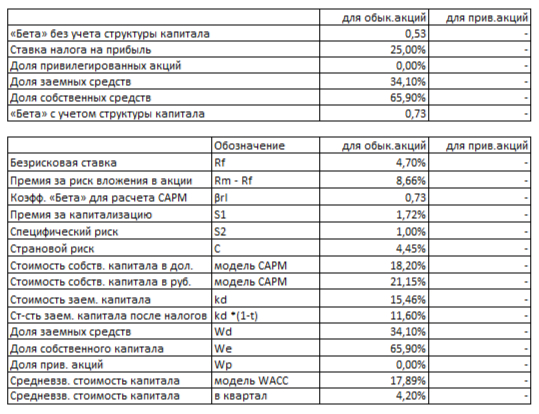

Теперь рассчитаем средневзвешенную стоимость капитала (WACC).

Для расчёта WACC мы используем безрисковую ставку в 4,70%, премию за страновой риск в 4,45%, риск вложения в акции в 8,66%, низкую капитализацию в 1,72% и специфический риск компании в 1,00%. Итоговая ставка будет переведена в рубли.

WACC Россетей на 1 полугодие 2025 года.

Средневзвешенная стоимость капитала (WACC) компании «Россети» составила 17,89%. Это значение ниже среднего по отрасли, которое составляет 19,41%. Данный факт свидетельствует о более низкой стоимости капитала и меньшем уровне риска для инвесторов.

Оценка стоимости акций: почему модель показывает негативный сценарий.

Мы смоделируем два сценария, чтобы оценить справедливую стоимость акций «Россети». Оба подхода используют метод DCF, который суммирует все будущие денежные потоки компании и вычитает ее долговые обязательства. Итоговая стоимость делится на количество акций.

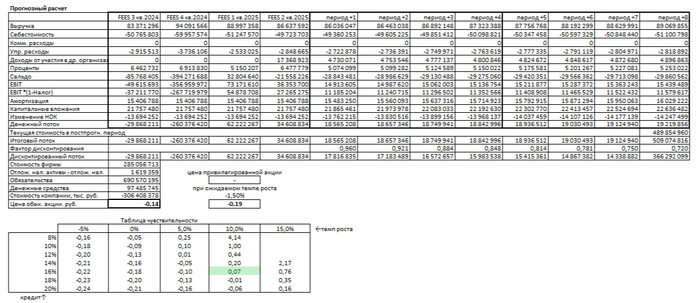

Итоговая оценка Россетей на 1 полугодие 2025 года.

Сценарий 1: Консервативный рост В первом сценарии предполагается умеренный годовой рост выручки в размере 2%. Модель DCF показывает, что стоимость одной обыкновенной акции составляет -0,14 рубля. Отрицательная стоимость указывает на недостаточность прогнозируемых доходов для покрытия долга. Это служит предупреждением для инвесторов о необходимости тщательной оценки способности компании обслуживать свои долговые обязательства. Тем не менее, это не является окончательным приговором — компания может улучшить свою прибыль, рефинансировать долг под более выгодные условия и исправить ситуацию.

Сценарий 2: Ожидаемый темп роста Второй сценарий основан на прогнозируемом снижении темпов роста компании на 1,50%. Согласно DCF-модели, это приводит к оценке акции в -0,19 рубля. Такой результат подтверждает негативный сигнал, полученный в первом сценарии. Наша задача — определить, превышает ли стоимость компании её долг. Пока ответ отрицательный, инвестиции остаются высоко рискованными.

Сравнение с рыночной ценой Анализ таблицы чувствительности показывает, что текущая цена акции (0,06 руб.) возможна по моей модели лишь при темпах роста 10% годовых и высокой стоимости кредита (16%). Поддержание такого роста мне кажется маловероятным для регулируемого инфраструктурного гиганта.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Что в итоге: стоит ли инвестировать в «Россети»?

В начале статьи мы задались вопросом: почему даже естественная монополия вроде «Россетей» не гарантирует дохода миноритарным инвесторам? Ответ — в балансе интересов государства и банков: прибыль уходит на инвестиции и обслуживание долга, а дивиденды заморожены до 2026 года. Статья показала, что «Россети» — не дивидендная «денежная машина», а долгосрочный инфраструктурный проект с высокими рисками и нестабильной прибылью. Для кого-то это сигнал к отказу, для других — шанс на будущий рост. А вы бы инвестировали в компанию без дивидендов ради потенциала через 5 лет?

Если материал был полезен — поставьте лайк и подпишитесь на мой Telegram. Там я регулярно разбираю, сколько на самом деле стоят акции и куда действительно стоит вкладывать. Инвестируйте с умом!

Время бежит и вот уже 20-е числа октября, новостей по фондовому рынку становится меньше, но они по-прежнему важны. Выйдут данные по инфляции, многие компании объявят свои производственные результаты за 9 месяцев 2025 года, Совет директоров обсудят промежуточные дивиденды. Затронем непрямые инвестиционные новости, а также пару слов о ситуации на рынке с намеком на тех анализ, давайте разбираться!

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал! Там я каждый день рассказываю о новых выпусках облигаций, разбираю отчеты компаний, рассказываю какие активы я купил/продал, подпишись и будь в курсе!

⭐Основные события.

Понедельник (20.10) - СД "Россети" рассмотрит исполнение инвестпрограммы. В повестку заседания также ключен вопрос о рассмотрении прогноза по осн.фин. показателям - Северсталь. МСФО за 9 мес. Среда (22.10) - Данные по инфляции (19:00 по мск.) Четверг (23.10) - Норникель. Производственные результаты за 9 мес. 2025 г. - Русгидро. Операционные результаты за 9 мес. - СД Газпром нефти рассмотрит ход исполнения инвестпрограммы. Также на повестке фин.план и прогноз до конца 2025 г. - ВОСА Ренессанс Страхования - СД Лукойла обсудит промежуточные дивиденды Пятница (24.10) - Решение ЦБ по ставке, пресс-конф + обновление среднесрочного прогноза - ВТБ. МСФО за 3 кв. и 9 мес. 2025 г.

⭐Непрофильные новости.

🔸США и РФ проведут встречу на высоком уровне на следующей неделе - договоренность Трампа и Путина 🔸Госсекретарь США Марко Рубио на следующей неделе встретится с представителями России для обсуждения повестки предстоящего российско-американского саммита в Будапеште 🔸Дмитриев предложил построить тоннель из РФ в США под Беринговом проливом 🔸Индия пытается найти способ сохранить отношения как с США, так и с Россией, стремясь заключить торговое соглашение с президентом Дональдом Трампом и снизить ставки пошлин на 50% — BBG 🔸Новак: Москва рассчитывает, что Индия продолжит закупать российскую нефть, несмотря на давление со стороны США 🔸Миллер: финансовое положение Газпрома стабильно и надежно. Газпром установил новый рекорд суточных поставок газа в Китай по Силе Сибири 🔸Путин разрешил гонконгской "дочке" Sinopec купить акции СИБУРа у ее кипрской структуры 🔸Словакия собирается поднять вопрос транзита российского газа через Украину с Киевом 🔸Сбербанк: российские новостройки могут подорожать еще на 5-7% в 2026 г. 🔸ЦБ: Банки РФ в сентябре увеличили прибыль в 1,8 раза

⭐Рынок и ключевая ставка.

Судя по прошлым комментариям, что 16% рассматривать никто не собирался, предположу 24 октября снижение на 0,5% или пауза, а в декабре снизят до 16%. Очень многое будет зависеть от новостей 22 октября по инфляции, ждем. Думаю рынок будут гнать наверх до встречи Путина и Трампа, там произойдет некая фиксация. Также 19 декабря ставку точно должны снизить это будет доп буст для нашего рынка. В общем ждем решение по КС и переговорный процесс.

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

🏠 Строительная компания ЛСРпредставила операционные результаты за III квартал 2025 г. После удручающего II кв. (снизились показатели заключённых контрактов в кв.м. и в млрд, это при подорожании квадратного метра), многие считали, что во III кв. тенденция продолжится, но рассрочки (стоимость квадратного метра показывает рост: II кв. 2025 г. — 250₽ тыс. vs. III кв. 2025 г. — 267,1₽ тыс.) и смягчение ДКП (снижение ключевой ставки до 17%) помогли застройщику. Давайте рассмотрим результаты III квартала:

💬 Заключено новых контрактов: 146 тыс. кв. м (+23,7% г/г) 💬 Заключено новых контрактов: 39₽ млрд (+30% г/г) 💬 Средняя цена квадратного метра: 267,1₽ тыс. (+5,1% г/г)

9 месяцев:

💬 Заключено новых контрактов: 400 тыс. кв. м (-17,9% г/г) 💬 Заключено новых контрактов: 107₽ млрд (-7% г/г) 💬 Средняя цена квадратного метра: 267,5₽ тыс. (+13,3% г/г)

Рост стоимости квадратного метра происходит относительно прошлого года и квартала, была надежда, что рост будет стагнировать из-за отмены льготной ипотеки/видоизменении семейной и высокой ключевой ставки, но рассрочки сделали своё дело. Из отчёта нам известно, что доля заключённых контрактов с участием ипотечных средств составила 51% за III квартал (в III кв. 2024 г. — 59%) и 49% за 9 месяцев (компания скрыла информацию о доли рассрочек, хотя в I кв. её предоставляла — 42%, думаю, что в III кв. примерно такая же цифра).

Всё просто ипотечные кредиты перетекли в рассрочку, но рассрочка эта от застройщиков и она в корне отличается от той к которой вы привыкли (равные платежи на весь срок поделённые на сумму приобретаемого товара):

⏺ Покупатель вносит на счёт застройщика первый взнос (он меньше, чем заградительные цифры от банка в размере 20-30% от стоимости жилья, около 5-10%). Пока идёт строительство дома он платит рассрочку без оформления ипотеки.

⏺ Так как график платежей рассчитывает строительная компания, то она заинтересована в клиентах, поэтому предлагает вносить примерно 1% от стоимости жилья, а не делит всю сумму на 1-3 года пока идёт стройка. То есть платежи получаются комфортными в первое время.

⏺ За несколько месяцев до ввода жилья в эксплуатацию, вам предлагают внести оставшеюся сумму или оформить ипотеку. То есть остаток суммы вы возвращаете уже банку. Деньги, которые вы вносили как платежи, становятся первым взносом.

А главное, что делает застройщик, это увеличивает стоимость жилья для такой рассрочки, поэтому квадратные метры так подорожали. Ещё один риск для покупателя, который выберет ипотеку после введения в эксплуатацию дома, что ключевая ставка останется на высоком уровне и платежи станут не подъёмными.

📌 Как мы видим ажиотаж в рассрочках продолжается (судя по доле заключённых контрактов с участием ипотечных средств). К этому всему правительство задействовало различные смягчения и отмены комиссий, также с 07.08.25 по 01.11.25 был увеличен уровень возмещения банкам на покупку квартиры, в октябре есть вероятность снижения ставки, сентябрьский отчёт ЦБ уже показал, что рыночная ипотека принялась к росту. Данные по РЖД за сентябрь также показывают, что застройщики принялись к закупке строительных материалов (конечно стоит держать в голове низкую базу II полугодия 2024 г., именно тогда застройщики ограничивали предложение для нормализации спроса). Отмечу, что рост по продажам в выручке мы увидим в лучшем случае через 2-3 года (примерно столько длится строительный цикл, поэтому данные контракты перенесутся на 2027-2028 гг.).

🛢 $GAZP 🛢 $NVTK — Министры энергетики стран ЕС могут 20 октября утвердить законопроект о полном запрете поставок российского газа в сообщество, несмотря на возражения Венгрии и Словакии — Politico

📈 Каллас: страны ЕС пока не договорились о новом кредите Киеву под российские активы.

"Мы достигли большого прогресса, но мы еще не договорились… Это серьезный процесс, мы должны получить общее решение".

23 октября на саммите, ЕС рассмотрит вопрос конфискации замороженных активов РФ

📈 Трамп: Вашингтон может снизить пошлины на товары из Китая, но добивается от Пекина изменения позиции по редкоземельным металлам и возобновления закупок американской сои в прежних объемах

📈 Трамп на встрече с Зеленским не только отказался поставить Украине ракеты Tomahawk, но и размышлял насчет предоставления гарантий безопасности как Киеву, так и Москве

📈 Трамп опроверг, что обсуждал с украинскими представителями возможные уступки территорий Киевом

📈 Трамп: Россия и Украина должны остановиться на текущей линии фронта и договориться о чем-то позже

Ожидается в течение дня:

🛢 $EUTR — Дивгэп 8.18р, 5.9%

💊 $MDMG — Дивгэп 42р, 3.4%

🏭 $CHMF — Финансовые результаты по МСФО

🏦 $LEAS — Операционные результаты за 9 мес

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

На прошлой неделе в четверг вечером рынок акций резко взлетел на позитивных новостях. Буквально за несколько часов индекс ММВБ взлетел почти на 6%. Новости для рынка, судя по всему, оказались весьма неожиданными, что вызвало бурный рост до конца вечерней торговой сессии, в результате чего в пятницу утром индекс открылся большим гэпом вверх и преодолел уровень 2700 пунктов. Давайте посмотрим, какие теперь есть перспективы у рынка акций, и что стоит ожидать от него в ближайшую неделю перед заседанием ЦБ.

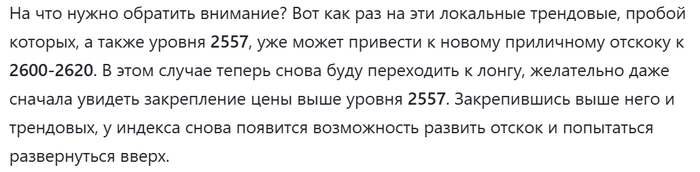

График (H1) индекса ММВБ

Буквально за пару часов до начала взлета рынка я опубликовал свой прогноз на ускорение роста индекса в случае пробоя уровня 2557 и закрепления цены над ним. По моему прогнозу это должно было привести к росту индекса к линии нисходящего тренда, вдоль которого цена падала последний месяц, а именно к 2600-2620 пунктам. Вот скрин из обзора, который опубликовал днем в четверг:

В течение нескольких часов после публикации обзора, рынок пробил 2557 и резко ускорил рост на позитивных новостях к 2620, который позже вечером продолжился еще выше, что привело к образованию огромного гэпа в индексе в пятницу. Поэтому, как и планировал, снова взял лонг по фьючерсу на индекс на пробое уровня 2557 в ожидании ускорения роста. Об этом также писал несколько раз в чате своего телеграм-канала еще в среду.

Но я даже не представлял, что мой прогноз исполнится настолько быстро! И тем более, что сразу вот так легко удастся пробить нисходящий тренд. По-хорошему на такой рост нужно было бы хотя бы дня три, и по пути стоило бы нарисовать пару коррекций, например, от линии нисходящего тренда.

Вообще, рынок так долго падал и так упорно, что такой резкий выход из нисходящего тренда, в целом, несильно удивляет. Признаков готовящегося разворота рынка вверх в последние пару недель было достаточно много, и об этом неоднократно предупреждал в обзорах на своем канале, что разворот рынка вверх вполне может быть из области 2500-2600.

Именно к этим значениям я прогнозировал падение рынка акций в середине сентября после решения ЦБ по снижению ставки на 1 п.п., в ожидании чего набрал тогда шорт по фьючерсу на индекс примерно от 2900 пунктов, прибыль по которому полностью зафиксировал в области 2570-2600 пунктов еще в начале октября, после чего перешел в основном к длинным позициям.

И как видите, не зря. В последних обзорах не раз предупреждал о том, что шортить рынок становится рискованно, и обычно после таких упорных и длительных падений перестаю это делать, поскольку сильно увеличивается возможность резкого отскока рынка, который в итоге может привести и к развороту акций вверх. И произойти это может довольно быстро и резко на новостях, что в итоге и случилось.

Кстати, ранее в телеграм-канале публиковал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

Также в октябре несколько раз писал о том, что при пробое нисходящего тренда жду продолжение роста индекса в область 2700-2800 пунктов. Эту цель поставил еще когда только индекс пришел в область 2500-2600. По моему мнению, пройти ниже индекс не должен был в данный момент времени, хотя технически это возможно. Но возле 2550-2570 проходила линия глобального аптренда, которой все же удалось удержать индекс от более глубокого падения, поэтому он и отскочил от нее.

Хоть боковик последней пары дней под уровнем 2557 и породил сомнения в том, что рынок может перейти к росту, но ему все же удалось это сделать, в соответствии с моими ожиданиями. Поэтому в четверг днем и предупредил в обзоре, что пробой 2557, скорее всего, ложный, и рынок снова его пробьет вверх, после чего ускорит рост.

Так всё и случилось. Очень похоже, что боковое движение рынка в области 2500-2600 в последние пару недель было необходимо для отжатие длинных позиций у физических лиц перед ростом. Особенно на это было похоже, когда рынок за день сильно провалился от 2680 к 2557 за один день абсолютно без повода, после чего индекс резко отскочил выше 2620. Это явно было связано с большими маржинколлами физлиц, у которых забрали длинные позиции перед разворотом рынка вверх там, где их как раз стоило набирать, как тогда пояснял в своем обзоре. И все эти движения произошли на довольно высоких оборотах, что как раз является предвестников разворота и дна рынка.

И теперь мы в этом полностью убедились! Хорошо, когда базовые принципы технического анализа работают. Поэтому именно им в основном и пользуюсь при анализе рынка и формировании идей для набора спекулятивных позиций, о чем каждую неделю рассказываю на своем канале.

Так как еще в начале октября прогнозировал отскок рынка в область 2700-2800 в течение ближайших недель, то, в целом, можно сказать, что прогноз исполнился, поэтому уже зафиксировал большую часть лонга по фьючерсу на индекс на торгах в субботу, так как индекс подошел к сильному сопротивлению, уровню 2765, от которого он не раз падал ранее.

Не исключаю, что рынок может продолжить рост, пробив уровень 2765, еще к уровню 2800, может быть даже к 2860 пунктам. Но вряд ли это будет без коррекции, поэтому планирую в понедельник закрыть оставшиеся длинные позиции при пробое локального аптренда. Полагаю, тогда индекс скорректируется хотя бы к 2680 пунктам, а в идеале к области 2620-2650, после чего рынок снова может вернуться к росту, если удержится выше уровня 2620.

Как видите, взлетел рынок довольно быстро и за пару дней из сильной перепроданности оказался в заметной перекупленности (локальной). Поэтому и предупреждал о том, что опасно после такого глубокого падения продолжать шортить рынок ниже 2600, правильнее уже было переходить к покупкам. Теперь же после взлёта набирать длинные позиции, как делал это еще несколько дней назад, уже небезопасно. Их можно держать, но пробовать снова покупать стоит все же после заметной коррекции, о чем, как всегда, напишу на своем канале и в чате в реальном времени.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, рынок все-таки смог выбраться из нисходящего тренда, а значит, шансы на продолжение роста заметно выросли. Но чтобы его продолжить, индексу сначала нужно построить новый восходящий тренд, поэтому надеюсь увидеть коррекцию акций в ближайшие дни, но всё, конечно, будет сильно зависеть от новостей. Так что следим внимательно за внешним фоном. В пятницу состоится заседание ЦБ по ставке, которое, вероятно, тоже сильно повлияет на рынок, но об этом расскажу уже в следующем обзоре через несколько дней.