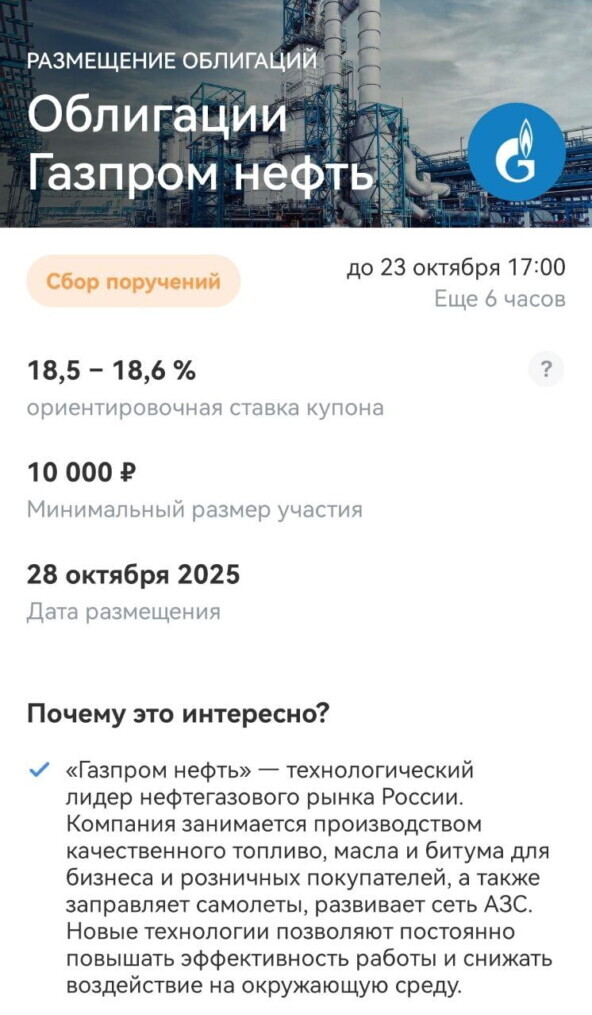

Газпром нефть новый выпуск облигаций с доходностью до 18,6% и ежемесячным купоном

Давно у нас не было разбор новых выпусков облигаций, пора это исправлять! На долговой рынок выходит титан на рынке масел, АЗС и битума. Компания имеет максимальный кредитный рейтинг, что делает выпуск надежным. Облигации в формате флоатера, идеально для тех инвесторов кто верит в армагедон и считает, что инфляция с нами надолго. Выпуск с переменным купоном, на сроком 3,5 года без оферты и амортизации и будет доступен как квалифицированным, так и неквалифицированным инвесторам.

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал, более 1000 человек сделали это! Там я каждый месяц рассказываю какие активы я купил/продал, разбор акций, облигаций, подпишись и будь с нами!

Смотрите также:

Мегафон новый выпуск облигаций с доходностью до 18,15% и ежемесячным купоном.

Селигдар новый выпуск облигаций с доходностью до 17,25% и ежемесячным купоном

АФК Система новые выпуски облигаций с доходностью до 20,5% и ежемесячным купоном.

«Газпром нефть» — технологический лидер нефтегазового рынка России. Компания занимается производством качественного топливо, масла и битума для бизнеса и розничных покупателей, а также заправляет самолеты, развивает сеть АЗС. Новые технологии позволяют постоянно повышать эффективность работы и снижать воздействие на окружающую среду. «Газпром нефть» ведет работу в крупнейших российских нефтегазоносных регионах и ряде промышленных регионов страны. По состоянию на 31 декабря 2021 года суммарные запасы углеводородов «Газпром нефти» составили 4,1 млрд тонн.

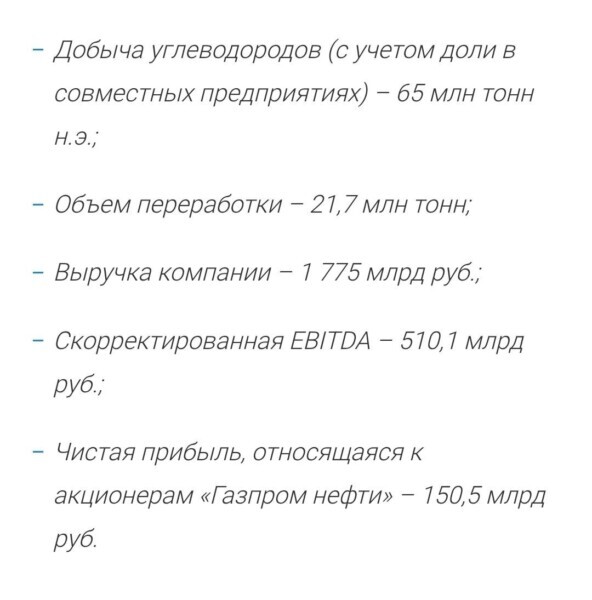

📊 Финансовые показатели компании за 1 полугодие 2025 года.

Чтобы понимать безопасно ли держать облигацию компании (по сути давать компании в долг, нужно убедиться, что этот долг компания вернет), стоит посмотреть ее последнюю финансовую отчетность. стоит ли покупать облигации компании, нужно посмотреть финансовые показатели, чтобы понять есть ли чистая прибыль, есть ли у нее долг и если да, то какой. Посмотрим, какая ситуация в Газпром нефти.

⛔Выручка снизилась на -12,1% год к году и составила 1,77 трлн руб.

⛔ EBITDA при этом упала еще сильнее -27,6% год к году и достигла 510 млрд руб.

⛔Чистая прибыль обвалилась на 54,2% год к году до 150,4 млрд руб.

✅Чистый долг снизился с 6 млрд. руб до 5,79 трлн руб. в основном благодаря укреплению рубля.

✅Чистый долг / EBITDA LTM – 0,67х.

Из отчета мы видим кризис в нефтяном секторе (крепкий рубль, дешевая нефть, санкции введенные на компанию), поэтому показатели падают, дивиденды будут (Газпрому нужны деньги), но они также упадут. Долговая нагрузка приемлемая, кредитный рейтинг оправдан👍

⭐ Рейтинг:

Гзапром нефть имеет наивысшие кредитные рейтинги по российской национальной шкале ААА(RU) от АКРА и ruAAA от Эксперт РА

Размещение.

Газпром нефть размещается 28 октября (сбор заявок до 23 октября включительно) и планируют собрать заявки на облигации, с переменным купоном на 3,5 года. Посмотрим подробнее параметры нового выпуска.

⚙Наименование: Газпром нефть

Номинал: 1000 руб

Ориентировочная ставка купона: 18,6% или КС+1,6%

Срок размещения: 3,5 года

Начало размещения: 28 октября 2025.

Оферта: нет

Амортизация: нет

Для неквалифицированных инвесторов

Выплаты: ежемесячные выплаты.

💼Также у компании есть и другие выпуски их около 17 выпусков, 18-й на подходе, есть флоатеры, фиксированный купон и замещающие я не держу ни один выпуск.

⭐Вывод.

Выпуск без какой-то сверх доходности, зато надежный. Нас разбаловали высокими % доходами, но так было не всегда, 18,6% это хорошая доходность! Лично я участвовать в размещении не планирую, не привлекает не надежность, не доходность. Лично я все свои дивиденды и купоны направляю на ОФЗ, корпоративные облиги с постоянным купоном и немного золота.

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!