Я как инвестор с длинным горизонтом инвестирования стараюсь держаться вдали от волатильных бумаг, потому что их зачастую непредсказуемая динамика ни к чему хорошему не приводит. А значит при появлении советов для трейдеров я принимаю эту информацию в зеркальном виде, то есть если трейдерам рекомендуют активно покупать-продавать, то инвестору лучше постоять в стороне.

Таким образом наш любимый БКС определил 5 акций в октябре, к покупкам которых следует отнестись максимально трезво и взвешено, а лучше вообще их не покупать.

1. Группа Позитив

Акции компании колбасило в сентябре и эта тенденция продолжится до конца года на фоне общей нестабильной обстановки в IT-секторе, а также высоких ставок фондирования. Не исключено, что с 2026 года ставка налога на прибыль IT-компаний может быть повышена, что также не дает оптимизма бумагам.

2. ПИК

2024-2025 годы - не время для застройщиков, так как в этом секторе все зависит от размера ключевой ставки. На неделе ЦБ обнародовало тезисы обсуждения последнего заседания совета директоров по этому вопросу - утешительного там немного. В частности в документе отражены возможные моменты пауз в смягчении денежно-кредитной политике, то есть в снижении ключевой ставки.

3. Группа Астра

Ситуация аналогична Группе Позитив. Также не стоит забывать, что продукция компании не является первоочередной для большинства юридических лиц-покупателей, а значит покупку или обновление софта можно перенести на следующий год-два. Это дает инвесторам дополнительно задуматься о целесообразности покупки бумаг компании.

4. Ростелеком

Это уже более интересно и менее ожидаемо. Инвесторы ожидали выхода на IPO ряда дочерних компаний телекоммуникационного гиганта, но по причине высокой ключевой ставки и общих настроений рынка такой выход не состоялся. Таким образом, перекупленные бумаги будут плавно (или не плавно) двигаться в разные стороны весь октябрь.

5. ВК

Бумаги исторически слишком волатильны, а настроения инвесторов в данном кейсе слишком непредсказуемы. Бумаги уже получили хайп от нового национального мессенджера, теперь легко можно ждать отката. Благо, факторов роста для рынка в целом слишком мало...

В моем портфеле присутствуют только акции Ростелекома, покупать и уж тем более продавать которые я не планирую.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

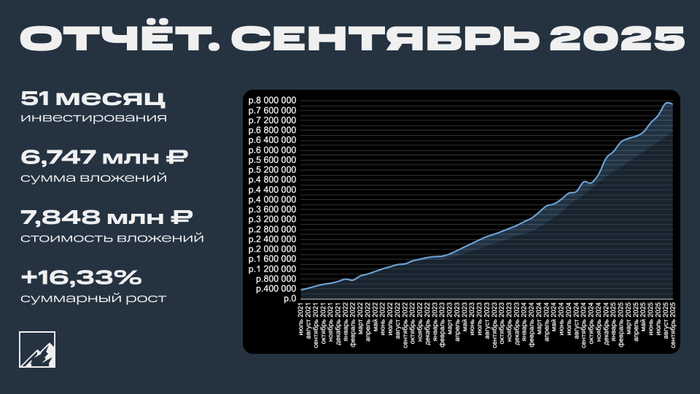

1 октября, значит пора мчать на октоберфест и подводить итоги сентября. Ежемесячно я пишу отчёт о том, что произошло с моими инвестициями. Напоминаю: старт был в июле 2021. Погнали!

Очень важное объявление: подписывайтесь на мой телеграм-канал. В нём уже 19 тысяч подписчиков, а будет ещё больше!

💼 Инвестиции

Было на 1 сентября 7 894 287 ₽

Депозит: 1 252 135 ₽

Биржевой: 6 642 152 ₽

🐦 Читал твиты трампа и обнаружил в них промокод на 200 000 рублей. Всю эту сумму я решил проинвестировать. Также реинвестировал купоны и дивиденды. Покупал только хорошее, ничего плохого не покупал. Большой упор в этот раз был сделан на ЗПИФы.

Подробнее про покупки, чего сколько: тут (часть 1) и тут (часть 2).

📉 Результат отрицательный, спасибо антиралли, твитам Трампа, повышению НДС, инфляции и санкциям. Геополитические качели качнулись вниз. Доходность портфеля около 9% по XIRR, беру значение в сервисе учёта инвестиций, месяц назад была 11,4%.

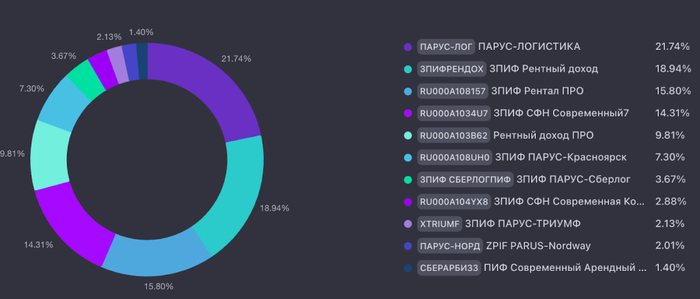

Сразу 4 новых ЗПИФа в портфеле, а портфель недвижки потихоньку приходит к целевой доле в 10% от биржевого портфеля. Подумаю, может быть, и до 15–20% целевую долю подниму, железобетон топчик же. Ну и напоминаю про мою таблицу ЗПИФов, которая помогает видеть железобетонную картину на бирже. Почти всё для квалов.

Благодаря тому, что акций в портфеле 35% (41% биржевого портфеля), волатильность умеренная, ключевая ставка-то не поднимается пока что;) Но каждый чих Трампа, каждое повышение НДС, каждый разгон инфляции приводят к возможности совершить покупки дешевле.

В первой половине сентября портфель переваливал за 8,2 млн, в итоге ниже 7,9 на конец сентября. Период турбулентности с нами ещё надолго, а пока IMOEX нырнул на дно Марианской впадины и проверяет, как там поживают утонувшие мечты акционеров.

Уже 18 месяцев подряд пополняю портфель не менее чем на 200 000 рублей в месяц. А начинал примерно с 60 000 в месяц. Тут всё просто: чем больше пополнения, тем жирнее портфель.

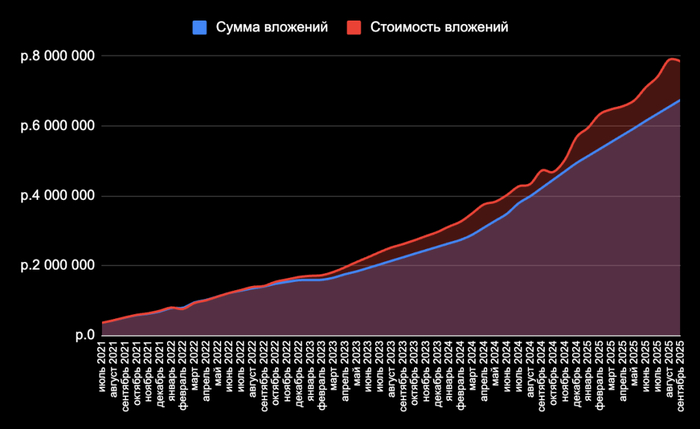

А вот так это выглядит на графике:

Доходность сентября получилась -3,1% или -37,3% в переводе на годовые. Кто проживает на дне океана? Ответ все знают;) А я и дальше покупаю только хорошее, ничего плохого не покупаю, покупаю ЗПИФы, чтобы доля недвижки вернулась к целевой, вот и ОФЗ 26230 стали подешевле — снова приятно покупать.

🗺 Моя стратегия

Целевая доля в биржевом портфеле акций/облигаций — 40/50, остальное в бумажной недвижке и других инструментах. Подробнее про состав и стратегию можно почитать тут. Также использую депозиты. Покупаю хорошее, плохое не покупаю.

В сентябре удалось пополнить портфель на 200 000, иду по плану к 2,4 млн за год, девятый шаг сделан. План выполнен на 75%. Январский отпуск уже забронирован, даже дорогущие отели-самолёты не помешали планам. Посмотрю, что построил Герман Греф на алтайском курорте Манжерок, да покатаюсь по горкам.

Цель всё та же — покупка недвижимости в Сочи. Продолжаю формировать дивидендно-купонный поток, который будет покрывать ипотеку. Поэтому у меня дивидендные акции, долговые и рентные инструменты.

💰 Малый дивидендный сезон

Малый осенний дивидендный сезон начался, в октябре должны дивидендов насыпать. Не очень много, но добавятся купоны и рента, должна получиться неплохая сумма в районе 80 000 рублей.

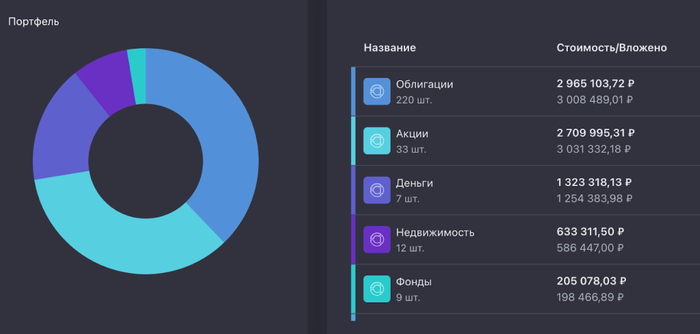

Акции в моём портфеле занимают 34,6% портфеля. Ну и немного скриншотов.

Изучил, какие акции можно добавить в портфель навсегда

Подумал, что нужно на ⛷️лыжах уже научиться нормально кататься (совсем чуть-чуть умею), а не только на сноуборде, скорее бы снег выпал. Лыжники, какие 🎿лыжи и боты покупать?

Планы на октябрь: снова богатеть. Пополнить БС на 200к. Покупать хорошее и не покупать плохое. Пить пивко, пока осень.

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость. Рассказываю о своём пути к покупке квартиры в Сочи и многом другом интересном.

Инвестируете в дивиденды? А уверены ли вы, что компания сможет их выплачивать, даже если долг поглощает всю операционную прибыль? Эта статья для тех, кто серьезно подходит к инвестициям и ценит устойчивость дивидендов. Я проведу анализ финансового состояния компаний и оценю их способность генерировать доход для акционеров.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Что из себя представляет МТС.

МТС — лидер российского телекоммуникационного рынка, предоставляющий услуги мобильной и фиксированной связи, а также доступа в интернет. Ключевым активом компании является крупнейшая в стране абонентская база, превышающая 86 миллионов мобильных клиентов.

Наравне с МТС на рынке представлены и другие публичные компании, такие как «Ростелеком», «МГТС», «Таттелеком» и «Центральный телеграф». Однако современная телеком-индустрия вышла далеко за рамки традиционных звонков и интернета. Для МТС это платформа для создания масштабной экосистемы цифровых сервисов, охватывающей финтех, облачные вычисления, медиа и IT-решения для бизнеса.

Основу финансового благополучия компании формирует мобильная связь, на которую приходится 85,3% выручки. Это подтверждает прочные позиции МТС в её основном сегменте. На долю фиксированной связи приходится 8,3% доходов, а прочие направления, включая продажу оборудования и IT-интеграцию, в сумме составляют менее 6,5%.

Подобная структура выручки указывает на сохраняющуюся зависимость от операционного мобильного бизнеса, который остаётся стабильным источником денежных потоков. В то же время будущий рост компании, вероятно, будет определяться успехом в развитии её новых цифровых и экосистемных проектов.

Анализ финансового здоровья.

Я проанализирую исторические данные компании, чтобы спрогнозировать ее потенциальную стоимость через два года. Для этого я использую метод дисконтированных денежных потоков, который помогает оценить бизнес, основываясь на его будущих доходах.

За основу я возьму официальные российские стандарты бухгалтерской отчетности (РСБУ). Мы рассмотрим поквартальные данные, начиная с 2023 года и вплоть до второго квартала 2025 года. Это даст нам подробную и актуальную картину.

Для построения прогноза я заложу консервативный ежегодный рост на уровне 2%. Это умеренное предположение, которое поможет избежать излишне оптимистичных ожиданий. Процентные ставки я возьму из последнего на тот момент бюллетеня ЦБ: 12,65% в долларах и 15,46% в рублях.

Наглядную историю изменения ключевых финансовых показателей вы можете увидеть на диаграммах в галерее ниже. Это поможет визуализировать все тенденции.

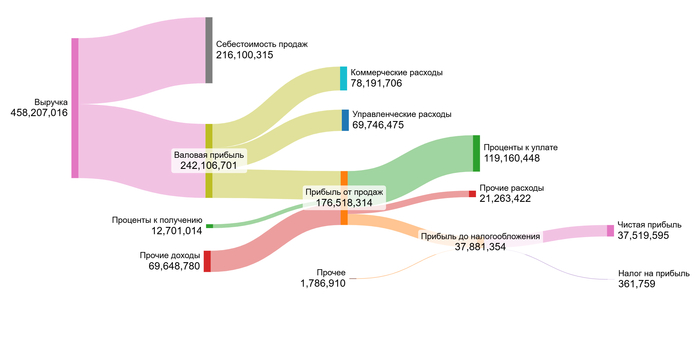

2023 год.

2024 год.

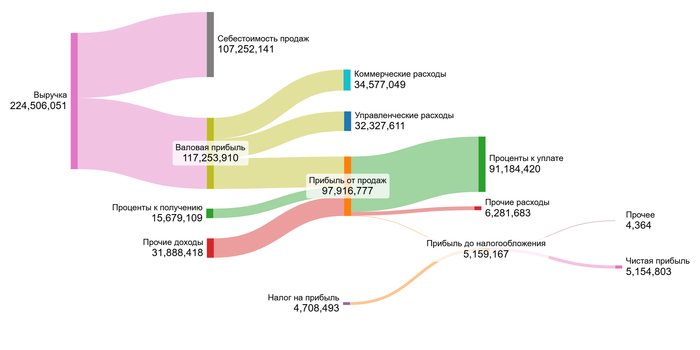

1 полугодие 2025 года.

На диаграммах я вижу устойчивый рост выручки и валовой прибыли. Однако чистая прибыль резко снизилась в первом полугодии 2025 года из-за взлетевших процентов к уплате, которые практически съели операционный результат.

Теперь перейдем к расчету справедливой стоимости одной акции МТС. Для этого мы найдем средние значения основных финансовых показателей за весь анализируемый период. Поскольку компания не является холдингом, мы можем сразу перейти к сравнению ее эффективности с другими игроками сектора Telecom Services.

Средние финансовые показатели МТС на 1 полугодие 2025г.

Сравнение с отраслевыми показателями раскрывает интересные детали. Доля себестоимости у компании составляет -47,56%, что значительно лучше отраслевого среднего в -73,83%.

Однако коммерческие расходы в -15,85% и управленческие в -15,10% существенно превышают средние по отрасли (-5,34% и -6,96% соответственно). Это указывает на области, где возможно сокращение затрат.

Проценты к уплате очень высоки (-25,22% против -8,98%), что может быть связано с долговой нагрузкой.

В итоге, хотя операционная маржа выглядит сильной, чистая маржа в 8,15% существенно отстает от среднерыночной в 20,40%.

Далее мы переходим к расчету средневзвешенной стоимости капитала (WACC). Этот показатель можно назвать «ценой капитала» компании. Для его расчета я использую безрисковую ставку по 30-летним US Treasuries (4,65%) и премии за различные риски: страновой (4,45%), рыночный (8,66%), за малую капитализацию (0,92%) и специфический риск компании (1,00%).

WACC МТС на 2 квартал 2025 года.

Рассчитанная WACC составила 16,15%, что существенно ниже среднего по отрасли (19,61%). Более низкая «цена капитала» положительно влияет на итоговую оценку стоимости компании, так как означает, что инвесторы требуют меньшую доходность за вложения в этот бизнес из-за воспринимаемых низких рисков.

Оценка стоимости: два сценария для инвестора.

Давайте смоделируем два возможных будущего для компании. В первом сценарии она растет как в среднем по отрасли, а во втором — развивается исходя из своих собственных исторических темпов.

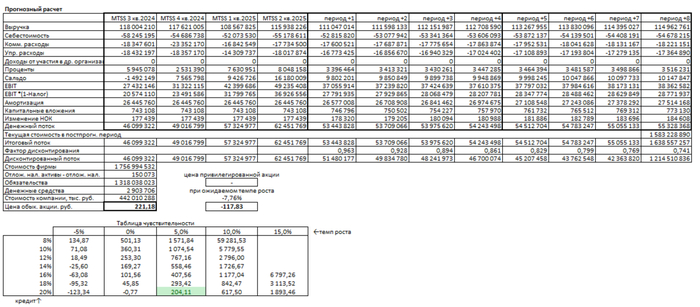

Итоговый расчет МТС на 1 полугодие 2025 года.

Сценарий № 1: Консервативный рост

Я предположил, что выручка будет стабильно увеличиваться на 2% в год. Метод DCF, который суммирует все будущие денежные потоки и вычитает обязательства, показывает стоимость акции в 221,18 руб. Это на 4,58% выше текущей рыночной цены. Такой результат — хороший знак. Он означает, что, по моим расчетам, компания сможет покрыть все свои долги за счет будущих доходов. Возможно, рынок пока недооценивает ее потенциал. Но нужно всегда проверять такие оптимистичные прогнозы. Сравните МТС с другими компаниями по ключевым критериям: рост прибыли, дивидендов, долговая нагрузка. Если гипотеза верна, вы увидите улучшение показателей в новых квартальных отчетах.

Сценарий № 2: Ожидаемый рост

Отрицательный внутренний темп роста (-7,76% годовых) — тревожный сигнал, который модель DCF трансформирует в отрицательную стоимость акции (-117,83 руб.), отстающую от рынка на 155,71%. Это яркий красный флаг, указывающий на риски неспособности компании покрыть долги за счет текущих доходов.

Хотя шансы остаются, теперь все зависит от резкого роста прибыли или срочной реструктуризации долга. Инвесторам стоит задаться ключевым вопросом: способна ли компания на такой рывок? Для принятия взвешенного решения необходим более широкий контекст: сравнение по мультипликаторам и дивидендной доходности, а также самое пристальное внимание к регулярной отчетности для отслеживания динамики.

Сравнение с рыночной ценой

Текущая цена акции в 211,50 рубль: рынок закладывает темп роста около 5% годовых. Сможет ли МТС его поддержать? Это возможный, но амбициозный план. Рост может обеспечить развитие ее высокомаржинальных digital-проектов, например, в области fintech или cloud-услуг. Но компании предстоит доказать это на практике в следующих квартальных отчетах.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итоговый вердикт: Стоит ли инвестировать в МТС?

Мы начали с главного вопроса: могут ли щедрые дивиденды МТС перевесить её растущие долги? После детального анализа я вижу неоднозначную картину. Да, компания демонстрирует феноменальную дивидендную историю и привлекательную доходность. Но её высокая долговая нагрузка и отсутствие роста прибыли заставляют меня быть осторожным.

Главный вывод: МТС — это палка о двух концах. Для дивидендных инвесторов она может быть интересна, но для роста капитала — есть более сильные кандидаты в секторе.

А что вы думаете? Купили бы вы акции МТС сегодня, зная о её долгах, но видя стабильные дивиденды? Поделитесь в комментариях!

Если вам был полезен этот анализ, поставьте лайк — это поможет другим инвесторам увидеть статью. Подписывайтесь на мой блог в Telegram-канал, где я регулярно делюсь подобными разборами. Там мы находим неочевидные возможности и разбираем риски вместе. Успешных инвестиций!

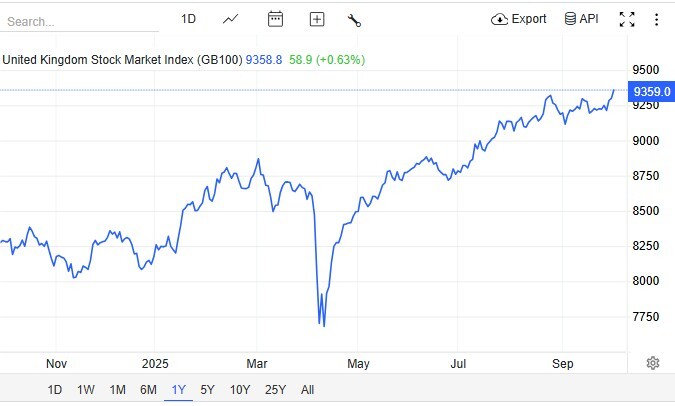

Британский Индекс FTSE 100 вырос более чем на 0,5% во вторник и на 6,8% в третьем квартале, что является максимальным показателем с 2022 года. Пруф привнесли акции горнодобывающих компаний. Напротив, нефтяные гиганты Shell (-1,8%) и BP (-1,9%) отступили, поскольку цены на сырую нефть ослабли на ожиданиях увеличения добычи ОПЕК+ и оптимизме по поводу потенциального прекращения огня в секторе Газа.

Между тем, данные ONS подтвердили, что ВВП во втором квартале вырос на 0,3%, а годовой рост пересмотрен с 1,2% до 1,4%. Однако, розничная инфляция цен в магазинах Великобритании ускорилась до 1,4% в сентябре, самого высокого уровня за 19 месяцев.

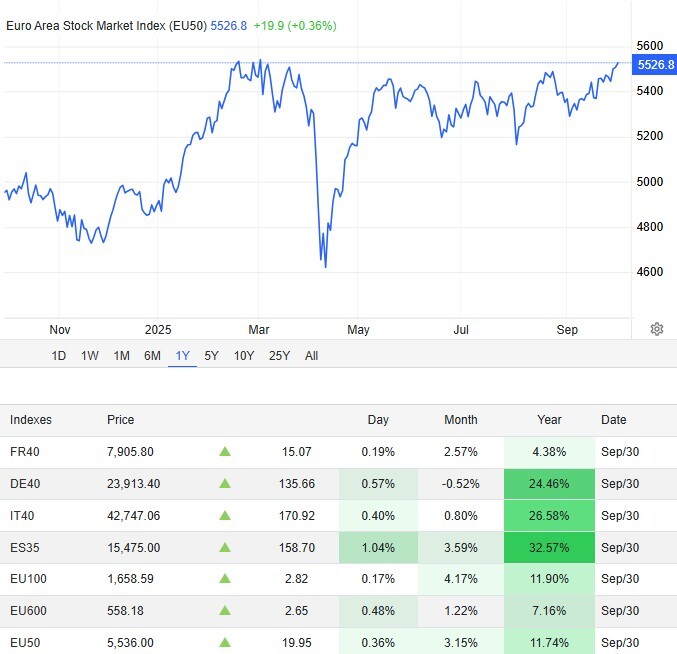

Сегодня Еврозональный биржевой индекс STOXX 50 вырос на 0,4% до 5530 пунктов, а STOXX 600 – на 0,6% до 558 пунктов. Промышленные гиганты лидировали в росте: Wolters Kluwer, Safran, Siemens и Schneider прибавили от 1,5% до 2%. Банковские акции также выросли: Santander и UniCredit подорожали на 1,3%. Индекс STOXX 50 вырос на 4,2% в третьем квартале, а индекс STOXX 600 — на 3,1%.

Напомним,Трамп пригрозил масштабными сокращениями должностей в государственном секторе на фоне сохраняющегося давления на рынке труда, что привело к снижению доходности по всему миру в третьем квартале. Однако, ЕЦБ, напротив, намерен сохранить ставки до конца года, поскольку свежие данные по ИПЦ в Германии, Франции и Испании указали на рост инфляции.

Тем временем, франкфуртский индекс DAX немного вырос на 0,6%, закрывшись на отметке 23 881, несмотря на опасения по поводу новых угроз введения пошлин со стороны Трампа. Напомним, президент-клоун в понедельник пригрозил введением значительных пошлин для стран, не производящих мебель в США. В частности, импортируемые пиломатериалы, кухонная и деревянная мебель для ванных комнат будут облагаться пошлинами в размере 10–25% с 14 октября, а дальнейшее повышение запланировано на 1 января, если соглашение не будет достигнуто.

Mind Money: «Держись ИКЕА, мы держим за тебя кулаки!»

Правда, если считать с начала сентября, индекс DAX снизился примерно на 0,1%, да и в третьем квартале зафиксировано аналогичное снижение на 0,1%.

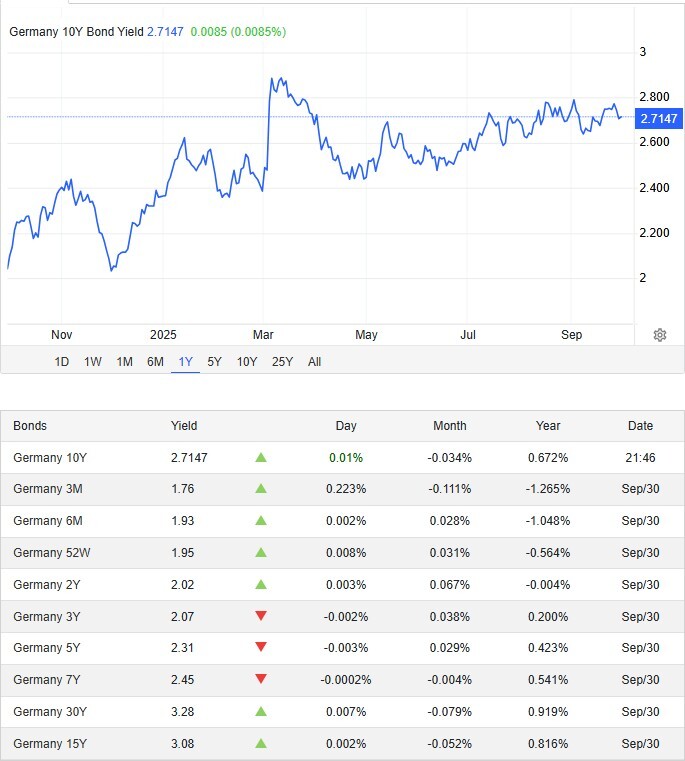

Что не так с Германией? Безработица в сентябре остался на уровне 6,3%, что соответствует рыночным прогнозам. Это самый высокий уровень с сентября 2020 года, что свидетельствует о сохраняющейся слабости рынка труда.

Кстати, доходность 10-летних немецких облигаций (Bund) превысила пороговое значение в 2,7%, остановив откат по сравнению с двумя предыдущими сессиями.

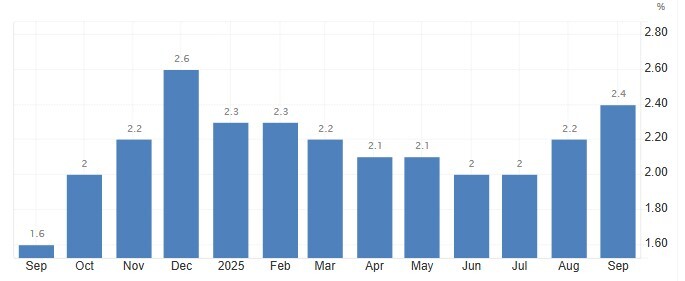

Как национальная, так и гармонизированная с ЕС внутренняя инфляция в сентябре выросла до 2,4% по сравнению с 2,2% в августе. Это самый высокий показатель с начала года, и он значительно выше прогнозов.

Рост цен также ускорился во Франции и Испании, хотя и меньше, чем ожидалось, в то время как в Италии инфляция оставалась стабильной. Результаты укрепили ожидания того, что политики ЕЦБ сохранят процентные ставки без изменений в ближайшем будущем.

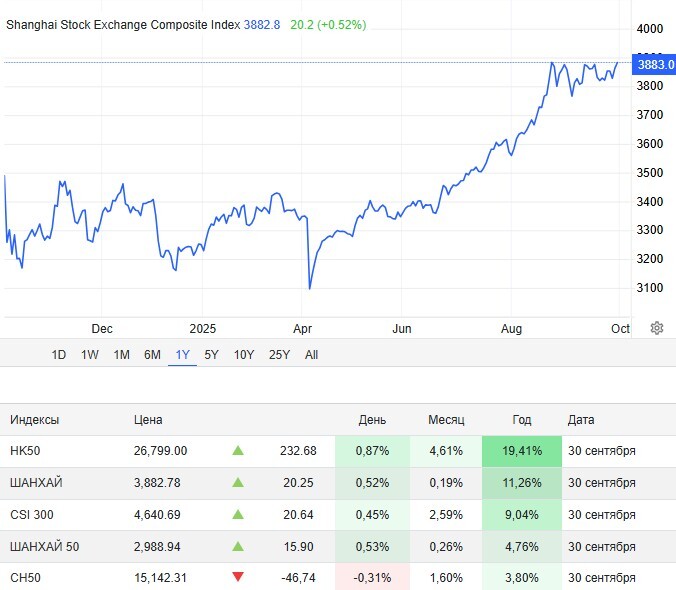

Китайский Shanghai Composite вырос на 0,52%, закрывшись на отметке 3883, Shenzhen Component поднялся на 0,35%, достигнув 13 527. Сильный рост во вторник был отмечен у Giga Device Semiconductor (+8,2%), Zhejiang Sanhua Intelligent (+3,9%) и Seres Group (+7,8%). А за месяц китайские акции выросли – этому способствовали успехи в области ИИ, полупроводников и связанных с ними технологий. Кто из инвесторов на такое не падок? Короче, технологически ориентированный Shenzhen Component в сентябре прибавил 6,54%.

Mind Money: «Благодарим за рост производственную статистику (данные PMI за сентябрь) - меньшее, чем ожидалось, сокращение в сентябре. А по результатам частного опроса – даже некоторый рост. Но официально Пекин активизировал усилия по сдерживанию избыточных промышленных мощностей на фоне слабого внутреннего спроса и сдерживающих факторов мировой торговли, поэтому официальной статистике любой рост показывать не рекомендуется».

Тем временем гонконговский Hang Seng вырос на 233 пункта, или 0,9%, и закрылся на отметке 26 855 - двухнедельный максимум. Кроме того это плюс 7% в сентябре и пятый месячный рост подряд (третий квартальный прирост в 11,6%).

Теперь на пороге недельные выходные в Китае (1–8 октября).

Продолжаю делиться с вами результатами своего инвестирования. Формирую портфель через дивидендные акции и облигации в нашем любимом казино. Позади 4 года. Сегодня смотрим актуальный состав портфеля акций, погнали!

💼 Мой портфель

До недавнего времени был в акциях на 100%. Портфель претерпел небольшие изменения, выделил 10% под облигации для создания постоянного денежного потока, золоту выделено 5%, как защитному активу, таким образом распределение активов будет выглядеть следующим образом:

● Акции: 85%

● Облигации: 10%

● Золото: 5%

Вот тут показывал пример модельного портфеля, примерно, с таким же соотношением классов активов.

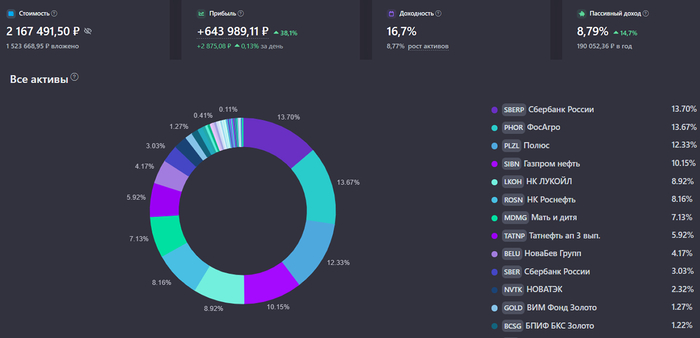

● Стоимость портфеля: 2 167 491 ₽

● Среднегодовая доходность: +16,7%

● Прибыль портфеля: +643 989 ₽

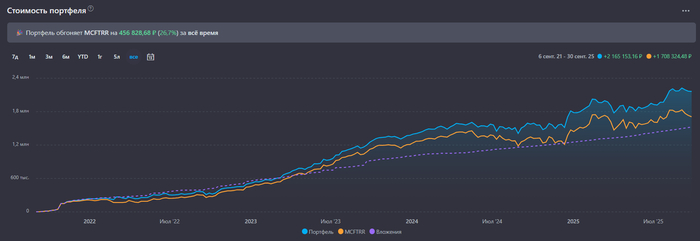

Веду невидимый бой с тенью под названием «Индекс Московской биржи полной доходности». За все время моего инвестирования, мой портфель обгоняет индекс на 456 828 ₽ или +26,7%. В какой-то момент мой портфель оторвался от индекса и эта тенденция сохраняется.

📈 Прибыль портфеля

Прибыль моего портфеля за все время моего инвестирования составляет 643 551 ₽. Сюда входят, как полученные дивиденды и купоны, так и бумажная прибыль, которую я не зафиксировал. Показатель постоянно пляшет из-за волатильных акций, по в последнее время радует.

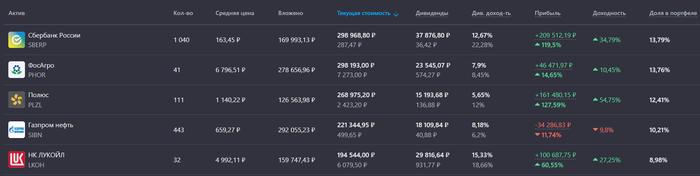

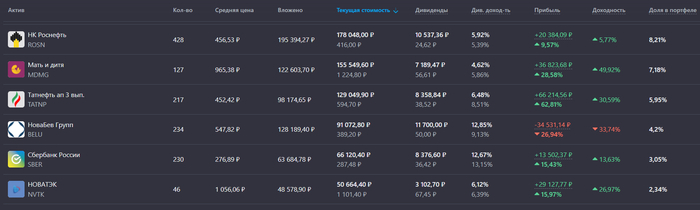

Переходим к самому главному, к составу акций моего портфеля. Ваши предпочтения и интересы могут не совпадать с моими, и в принципе, это нормально.

Когда доля заблокированного станет меньше одного процента, перестану их учитывать, а там глядишь, может и разблокируют. Неохота фонды Finex продавать с дисконтом в 75% от цены (хотя мысленно я с ними попрощался).

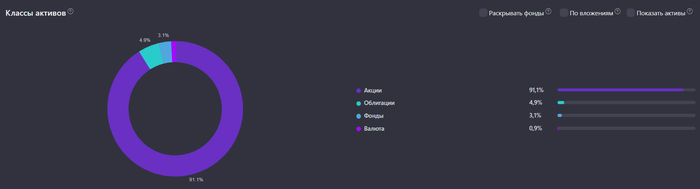

Распределение по классам активов

● Акции: 91,1%

● Облигации: 4,9%

● Золото 2,5%

Постепенно привожу доли к целевым значением. Еще в мае был полностью в акциях. Делаю все экологичным способом, то есть акции не трогаю и не продаю. Все за счет дивидендов, купонов и внешних поступлений.

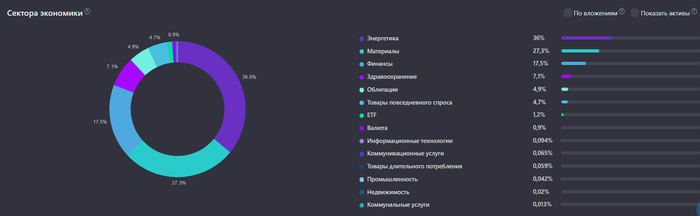

📈 Портфель по секторам

● Энергетика: 36%

● Материалы: 27,3%

● Финансы: 17,5%

● Здравоохранение: 7,1%

● Товары повседневного спроса: 4,7%

● Остальное: 7,4%

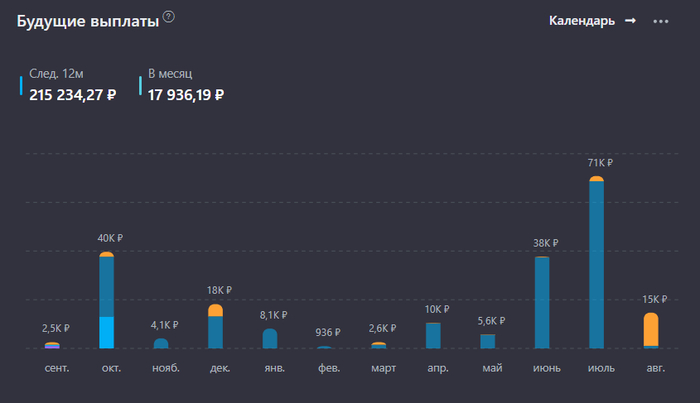

💰 Пассивный доход на ближайшие 12 месяцев

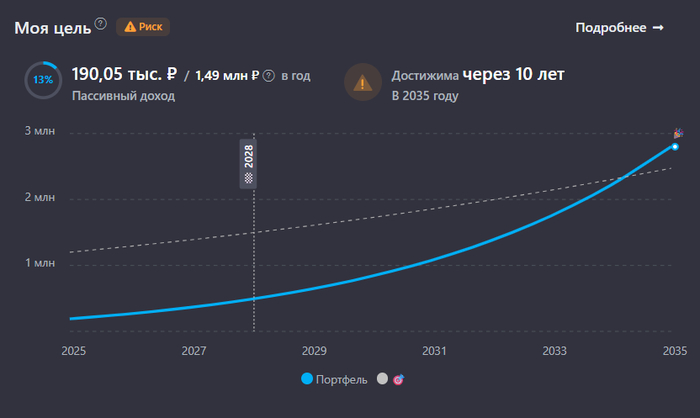

По прогнозам на следующие 12 месяцев мой портфель наполнится на общую сумму 190 074 ₽.

Выплаты на ближайшие 12 месяцев - это прогноз, в реальности может быть больше, а может и не быть, но держать, как ориентир, вполне приемлемо. В конце года посчитаю, сколько получилось за 2025 год, прогноз был 216 000 ₽, на данный момент вышло 108 865 ₽, подробно про пассивный доход за 8 месяцев 2025 года.

Смотрю и кайфую как со временем уменьшаются прогнозные выплаты по дивидендам, в принципе, как и текущие.

🎯 Моя цель

Промежуточная цель, к которой я стремлюсь – это 1 000 000 рублей дивидендами и купонами в год с учетом инфляции. По данным сервиса учета инвестиций, цель будет достигнута в 2035 году. также наблюдается отрицательный рост и в промежуточной цели. Еще в начале года сервис рисовал 2031-й год, сейчас 2035-й. Тут помогут регулярные пополнения, которые со временем собираюсь только увеличивать.

Продолжаю придерживаться своей стратегии на протяжении четырех лет. Она мне помогает не сбиваться с пути, не обращать внимания на истерики и колебания рынка и двигаться к намеченной цели, к созданию капитала, с которым по жизни будет легче двигаться. А вы как, дивидендные террористы, инвестируете в акции?

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

Все просто - политическая воля руководства страны на развитие нашего региона, как в целом, так и в плане туризма.

Эта работа системно проводится уже более 10 лет и ее невозможно не замечать:

👉 Дорожная инфраструктура - это и приморское кольцо с дорогой в аэропорт, и новая окружная, и новые мосты, и текущий ремонт и расширение улиц. До аэропорта можно домчать за 10-15 минут. До моря за полчаса. В другой конец города можно быстро по окружной. Спросите меня - откуда я это знаю…

👉 Образование - это и новые кампусы Университета имени Канта, и новые школы и детские сады.

👉 Медицина - новый кардиоцентр, новый онкоцентр, цифровизация медицины.

👉 Развлечения и туризм - у нас наконец будет строиться новый огромный аквапарк, а это значит что КРУГЛЫЙ год будет просто огромный поток туристов, а им всем нужно где-то жить.

👉 А ещё власти вкладываются в продвижение региона, например дают кучу льгот для съемок кино.

👉 А ещё у нас новый огромный футбольный стадион, где постоянно проходят матчи, рядом открылся филиал Третьяковской Галереи, достраивается филиал Большого Театра.

👉 А ещё, а ещё, а ещё - у нас столько много всего, что и сотни постов не хватит.

➕ И совершенно необязательно переезжать в Калининград, чтобы зарабатывать на нашей недвижке.

Скоро расскажу как это можно делать удаленно, какие есть основные стратегии, покажу цифры - накидайте 🔥 кому интересно…

Пишу про Калининград в VK – ТУТ, в Телеграм – ТУТ, или можно просто забить в поиск "Агиевич про Калининград". Написать мне в личку – ЗДЕСЬ.