Карма сейчас превратилась в https://investin.vc/, а Смолли до сих пор работают, но я хз, что там у них с обстановкой. У меня на балансе даже есть косарь:

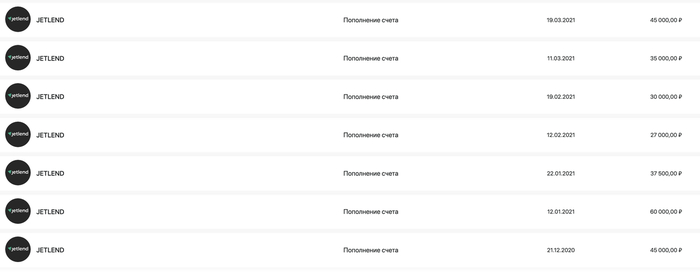

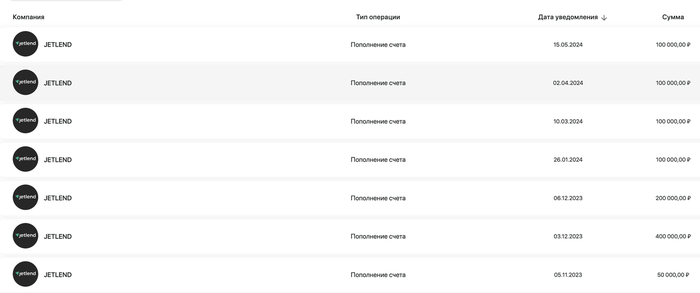

А это скриншот с первыми заносами бабок в Джет:

После разочарований с Кармой и Смолли, я вытащил оттуда, все что мог и перекинул в Джетленд.

После этого я успокоился: теперь то уж точно заживем. Как никак, я мечу в дивидендные рантье, а эти ребята не терпят суеты. Вложил бабки и сиди забирай свой процент.

За несколько лет я увеличил свой баланс до 3кк рублей.

Последнее пополнение, судя по статистике, было в мае 24 года.

Надо сказать, что у Джета был самый крутой маркетинг. О них говорили из каждого угла, все инвестиционные блогеры упоминали эту платформу.

Боюсь представить, сколько денег было зарыто в рекламу.

Все это время, особенно 23-24 годы мне звонили "персональные менеджеры" и спрашивали: че, как? Бабки то будешь заносить?

Постоянно были акции, кэшбеки и прочее - тебе оставалось лишь одно: заносить деньги и смотреть на красивые цифры в интерфейсе.

В какой-то момент я даже чуть-чуть повыводил "дивиденды" в размере 20-30к в месяц, но потом отключил вывод и просто наблюдал, как мой баланс растет (нет).

Где-то летом 24 года я заподозрил не ладное: ключевая ставка ЦБ растет, займы для бизнеса становятся все дороже.

Как малый бизнес сможет переварить ставки под 30% годовых, под которые выдавал кэш ДжетЛенд? Какая должна быть рентабельность, под 50%?

Но персональный менеджер твердил: "У нас новая модель скоринга с лета, изи мани, никаких рисков нет!"

"Але, Раймонд, ты в этом уверен? Во-первых, у нас давно на рынке не было таких условий - это раз. Во-вторых, сейчас 2 часа ночи, почему ты мне названиваешь?"

Да, это реальное имя менеджера, который в то время был со мной на связи и мамой клялся, что нет никаких поводов для беспокойства. Так, мелкая тряска.

С осени 24-го года понеслись дефолты, от размера которых стали офигевать все участники инвестиционного чата платформы.

На что поддержка говорила: ребят, не ссыте, это всего лишь дефолты 23-го года. Но с лета 24 мы отбираем заемщиков по новому!

Инвестор тварь дрожащая и очень доверчивая. Нам можно ссать в уши месяцами. В то же время платформа не забывала забирать себе проценты за выдачу займов.

Мы из своих денег оплачивали дефолты, а они, по сути, ничем до сих пор не рискуют. Ну такая вот бизнес модель! Че поделать.

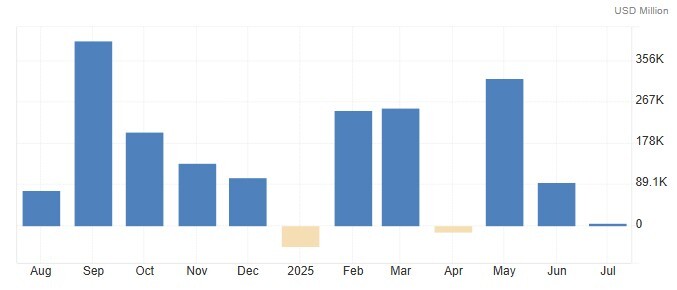

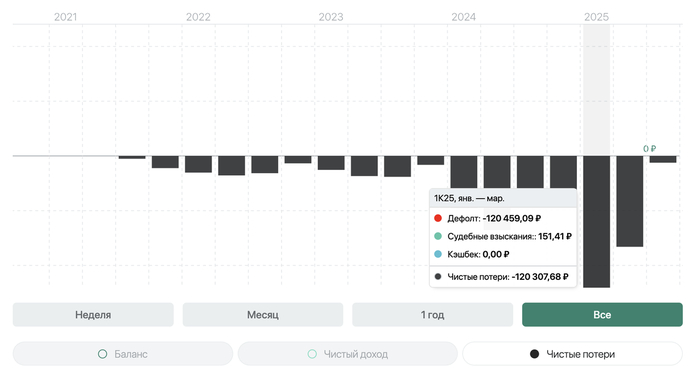

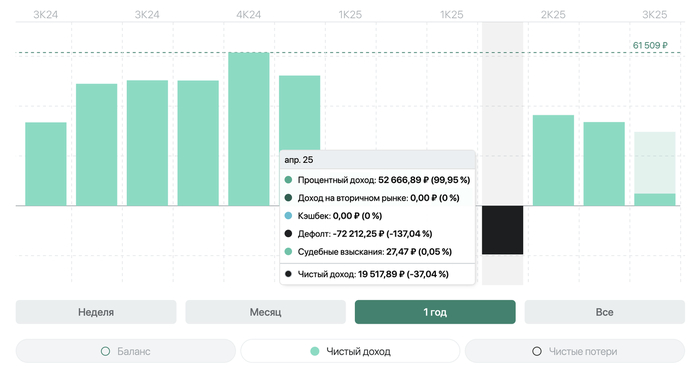

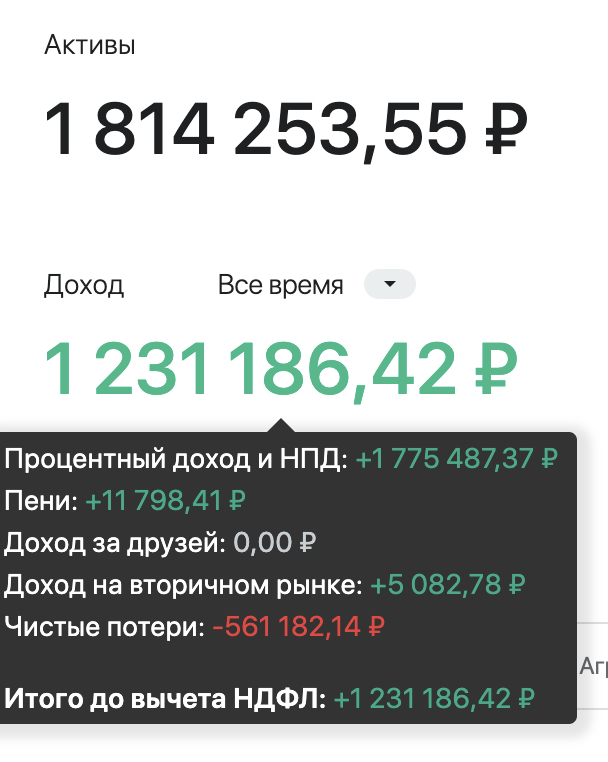

Посмотрим на чистый доход по 25-ому году:

В апреле случился коллапс: чистый доход составил "минус 19к рублей".

Четко отработали инвестиции, подумал я, и еще больше сосредоточился на выводе денег.

К слову, в 24-ом году, когда запахло жареным, мне позвонил менеджер и сказал: мы готовы компенсировать все ваши дефолты! Есть один нюанс: просто не выводите деньги.

Год я должен был сидеть в дефолтах и тогда в конце года мне накинут компенсацию. Проблема в одном, компенсируют прошлые потери без учета новых. Тогда еще не было даже минусового апреля :)

Я прямым текстом сказал менеджеру: "Этим вот предложением вы только что похоронили себя в моих глазах. Такие заявления, обычно, идут от финансовых пирамид, но никак не от участников Сколково."

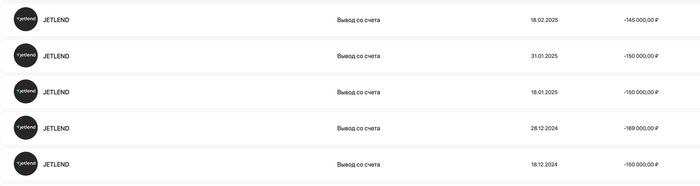

С декабря 24-го года я стопанул инвестиции в новые займы и начал выводить все, что капало на счет:

За все это время у меня в интерфейсе в левой его части сменилось 3 или 4 фотографии. Это мои личные менеджеры, которые что-то там пытались мне парировать на мое: "Ребят, похоже, вы тонете."

Видимо, у них жесткая текучка кадров. При том, что Джет провел IPO и вышел на биржу, собрав что-то в районе 400 млн рублей "на развитие".

Проблема в том, что сейчас и фондовый рынок и малый бизнес переживают, мягко скажем, не лучшие времена. Этот стартап, может быть, и классный, но вот конъюнктура может его полностью растоптать.

Теперь выводы, которые нарисовались в моей голове относительно Джетленда.

1 - да, у них классный интерфейс и если не вдаваться в подробности и не вести свой подсчет, то там все круто. Ребята вроде бы и не врут, рисуя красивые цифры, но стараются их считать так, чтобы смотрелось намного круче остальных инструментов.

Омагат! Доходность до 30% годовых! Круто, да? Только вот тут нет ДЕФОЛТОВ. Это цифры ни о чем. Мало выдать займ под тридцатку, ты попробуй потом его забрать с заемщика.

2 - вместо того, чтобы жестко работать с заемщиками, Джет придумал реструктуризации. И знаете в чем прикол? Можно взять займ, например, лямов на 10, сделать первый платеж и потом "в связи с обстоятельствами" попросить отсрочку платежей.

И тебе могут дать. На год? Да легко, чувак, можешь не платить. Мы взяли с тебя процент, а инвесторы потерпят же.

Все это свелось к тому, что мой портфель имеет уже 450 000 проблемных займов. Это 21% от всего оставшегося портфеля. Это абсолютный рекорд, который только нарастает.

И вместо дефолтов Джет тупо оттягивает проблему. После апреля текущего года все были в шоке, после этого дефолты почти убрали, но просрочка и рестракты начали бешено отрастать.

Минимум 200к из проблемных займов уйдут в дефолт. Но кого это волнует, если это случится через год?

Рубль, два, 9 копеек, 600 рублей - и тд.

Я глянул за все время и получилось, что судами удалось вернуть - 9к рублей за 3 года. Всего было 184 судебных взыскания - это где-то по 50 рублей мне вернули с дефолтных заемщиков.

Легче вообще на возвраты забить, да?

Насчет этого, вероятно, и смекнули многие заемщики, которые стали приходить в крауд, набирать займов на десятки лямов, а потом уходить в закат. И хер ты их достанешь, все имущество давно не на них :)

4 - Джет постоянно говорит о том, что у них введена новая "более жесткая!" модель отбора заемщиков и дефолтов теперь не будет.

И об этом они говорят с лета 24-го года.

С тех пор ситуация только усугубляется.

5 - ликвидность. Нам обещали, что вы на раз сможете продать все свои займы и выйти из игры. Мол, проблем с ликвидностью нет, братан.

На деле же, например, ты дал взаймы 5к рублей какому-то ипэшнику. И вдруг хочешь выйти не через год, а прямо сейчас. Ок, выставляй займ на вторичный рынок.

Загвоздка в том, что по номиналу ты ничего не продашь. Нужно делать скидку в 5-10-15-20-30% от займа, чтобы хоть кто-то его купил.

Это как тачка: ты купил ее в салоне и через 5 мин сможешь продать только на 5-10% дешевле.

Вот и получается, чтобы выйти из платформы, нужно либо продавать займы с огромным дисконтом, либо ждать их полного погашения (а там привет дефолты!). И все эти погашения могут растянуться до 3-х лет. Это все входит в стоимость купленного билета и многие не понимают эту фишку краудлендинга.

В общем и целом, итог не утешительный.

Я вошел в Джетленд в 21-ом году, по сути, дал им попользоваться своими деньгами и, если случится чудо, когда-нибудь (через полгода-год) выйду просто в ноль. В ноль, сука!

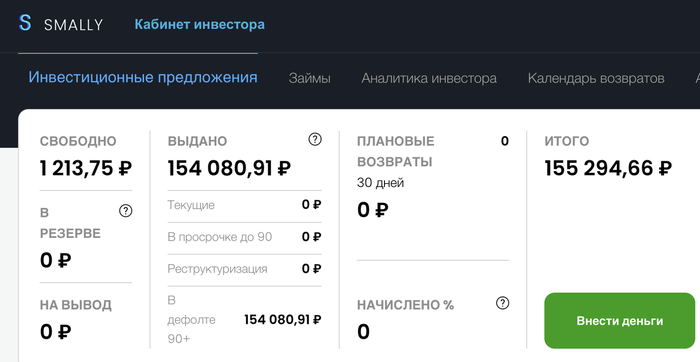

Вложил 3кк, вывел на данный момент - 2,4кк.

В идеальной ситуации через 5-6 месяцев я просто выйду без потерь. Про заработок я здесь уже даже не вспоминаю.

А ведь мог бы, как некоторые, включить режим рантье и просто выводить проценты, которые капают? Но боюсь, для этих ребят-инвесторов, как и для платформы в целом, у меня не совсем утешительный прогноз.

Если высокая ставка ЦБ будет держаться еще год - половина малого бизнеса просто вымрет.

Пока дела с краудом обстоят как-то так.