🛢 $NVTK — По меньшей мере 4 танкера с СПГ, направлявшиеся к СПГ-терминалу Зебрюгге в Бельгии, были либо перенаправлены, либо остались без движения во время 30-часовой блокады, организованной «Гринписом» в знак протеста против импорта российского газа в Европейский союз

📈 Страны G7 в 2025 году прокредитовали Украину за счет доходов от замороженных российских активов на $25,5 млрд

📈 Планы администрации Трампа по поставкам Украине крылатых ракет Tomahawk ограничены из-за распределения текущих запасов на потребности ВМС США

📈 Трамп велел ведомствам США приготовиться к обмену разведданными с Украиной, которые могут помочь ей наносить удары вглубь РФ

🇺🇸США подталкивают союзников по НАТО расширить обмен разведданными с Украиной, Лондон уже помогает Киеву с нанесением ударов вглубь рф

Нефть в четверг подешевела на 2% до четырёхмесячного минимума из-за опасений по поводу переизбытка предложения

Ожидается в течение дня:

🏦 $ZAYM — ВОСА по дивидендам, ранее СД рекомендовал 4.73р, 3.3%

🏦 $T — Последний день с дивидендом 35р, 1.1%

🛢 $NVTK — Последний день с дивидендом 35.5р, 3.2%

🏦 $BSPB — Последний день с дивидендом 16.61р, 4.9%

💊 $OZPH — Последний день с дивидендом 0.25р, 0.5%

🇺🇸 15:30 — Средняя почасовая заработная плата (м/м) (сент)

🇺🇸 15:30 — Изменение числа занятых в несельскохозяйственном секторе (сент)

🇺🇸 15:30 — Уровень безработицы (сент)

🇺🇸 16:45 — Индекс деловой активности (PMI) в секторе услуг (сент)

🇺🇸 17:00 — Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (сент)

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

На этой неделе продолжается стремительное падение рынка акций, которое началось еще пару недель назад после заседания ЦБ. С того момента индекс ММВБ уже упал почти на 10% и продолжает падение. Это одно из самых устойчивых падений в этом году. Отскочить рынку и сбить падающий тренд пока никак не удается. Давайте посмотрим, какие есть перспективы у акций на ближайшую неделю, и как далеко может продолжиться падение.

График (H1) индекса ММВБ

О том, что рынок акций разворачивается вниз и готовится начать новую большую волну падения, я предупреждал еще возле уровня 2900 после пробоя глобального аптренда, и, как видите, все так и происходит. Единственным сильным препятствием на пути вниз у индекса был уровень 2800, который за пару дней рынку удалось преодолеть и закрепиться под ним, что технически должно было привести к ускорению спада в сторону уровня 2600, как прогнозировал пару недель назад.

И вот индекс к нему уже практически подошел. Хоть возле 2700 индекс и пытался пару раз отскочить и развернуться вверх, но продолжить отскок выше ключевого уровня 2765 все-таки не удалось. Хотя после того как индекс упал к 2680 и, отскочив, сломил локальный нисходящий тренд, возможность для этого появилась. Но чтобы ей воспользоваться, необходимо было снова закрепиться выше уровня 2765 или хотя бы выше 2740, как предупреждал в прошлом обзоре, иначе падение рынка должно было продолжиться.

Поэтому, как и раньше, я держу шорт по фьючерсу на индекс в расчете на его дальнейшее падение к 2600-2620, согласно торговому плану, который описывал в прошлой статье. Суть его состояла в том, чтобы удерживать шорт по фьючерсу на индекс в расчете на дальнейшее падение, пока индекс не закрепится выше 2765 или хотя бы 2740, в случае чего планировал закрыть шорт и перевернуться в лонг в ожидании ускорения роста.

И на этой неделе индекс как раз отскочил к 2740 пунктам, где встретил сопротивление в виде линии старого нисходящего тренда, преодолеть которую не удалось. Поэтому цена снова перешла к падению и закрепилась ниже 2700 пунктов. А в этом случае, как писал ранее на своем канале, индекс может ускорить падение в сторону уровня 2600, точнее, области 2600-2620.

Кстати, ранее в телеграм-канале публиковал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

Вот это ускорение мы и наблюдаем последние дни. Цена уже подходит к моей целевой области и идет ровно вдоль линии нисходящего тренда, что выглядит технически довольно красиво. Полагаю, индекс способен от нее отскочить, что как раз может произойти возле 2600-2620, где и планирую фиксировать прибыль по шорту фьючерса. Частично ее уже зафиксировал по мере приближения к цели, но надеюсь все же на достижение уровня 2600. Если вдруг локальный нисходящий тренд около 2650 пробьют, то, думаю, закрою позицию.

Маловероятно, что рынок продолжит падение сразу и дальше, заметно ниже уровня 2600. Все-таки падение уже очень сильное и довольно упорное. Отскок просто необходим, хотя для него довольно трудно найти повод. Позитивных новостей практически нет. К тому же инвесторы вдруг осознали, что ЦБ может больше и не снизить ставку до конца этого года, о чем предупреждал еще в начале сентября.

Поэтому и идет столь упорная распродажа акций и даже облигаций. В частности ОФЗ, а точнее, индекс гособлигаций RGBI уже достиг мою цель падения 115 и даже спустился немного ниже. Похоже, что инвесторы больше не рассчитывают на сильное снижение ставки, и последние заявления и действия ЦБ их в этом убедили. Как писал еще в июле, диапазон для снижения ставки в этом году довольно мал, и, по сути, ее еще можно снизить разве что до 16%, однако с новыми вводными вполне возможно, что ЦБ возьмет паузу в снижении уже на следующем заседании. И, вероятно, рынки это как раз сейчас и закладывают в цены.

Если индексу RGBI удастся закрепиться ниже 115 (пока так оно и выглядит), то, вероятно, он продолжит падение в ближайшую неделю еще к 112-113, а в перспективе, скорее всего, упадет вообще к 109-110 пунктам, как прогнозировал в недавнем обзоре по ОФЗ.

Также и по индексу ММВБ есть уровни (2600-2620), от которых технически вполне уместно увидеть отскок. Также на отскок намекает и график индекса РТС, который достиг мою цель падения 1000-1010 и пока движется возле нее в боковике, благодаря укреплению рубля.

К тому же некоторые акции наиболее весомых компаний в индексе подошли к сильным поддержкам, от которых можно сделать приличный отскок. Например, по Лукойлу от уровня ₽6000 и Газпрому от уровня ₽116. Это не значит, что он обязательно будет, но пока цена держится выше этих уровней, вероятность отскока все же больше продолжения снижения.

Исходя из этого, можно сказать, что потенциальное дно для приличного отскока рынка акций уже близко. И все же стоит быть сейчас осторожным при покупке бумаг и сильно не рисковать. Пока сохраняется нисходящий тренд, падение может продолжаться. Поэтому прежде чем покупать акции, стоит дождаться смены тренда в индексе.

Так что, как и раньше, не думаю, что есть смысл рассчитывать на существенный рост бумаг в ближайшие недели. Вероятно, рынок будет слаб до следующего заседания ЦБ. Отскок увидеть можно от сильной области поддержки 2600-2620, но говорить о значительном росте без каких-то явных позитивных новостей вряд ли имеет смысл. Поэтому ждать переход рынка к большому росту, как это было в начале августа, пока, вероятно, не стоит. Обо всех изменениях обязательно предупрежу на своем канале.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, пока падение акций продолжается, но, на мой взгляд, оно близится к завершению, уж хотя бы локально. Так как мои цели падения после пробоя уровня 2800 рынок уже практически достиг и, пройдя 300 пунктов без отскоков, все же было бы неплохо увидеть отскок хотя бы обратно в область 2700-2800. Но рассчитывать на это можно будет только после пробоя локального нисходящего тренда.

«Уральская сталь» — один из крупнейших в России производителей товарного чугуна, мостостали и стали для производства труб большого диаметра (ТБД). Предприятие находится в г.Новотроицк, Оренбургской области и входит в металлургический холдинг, созданный в результате покупки меткомбината "Загорским трубным заводом" в 2022 году.

8 октября Уральская сталь будет проводить сбор заявок на участие в размещении двух новых выпусков облигаций: один с фиксированным купоном на 2,5 года, второй - с плавающим купоном на 2 года. Посмотрим подробнее параметры выпусков, отчётность компании и оценим целесообразность участия в размещении.

Общие параметры для двух выпусков Рейтинг: А(RU) от АКРА Номинал: 1000 ₽ Объем: не менее 3 млрд. ₽ Старт приема заявок: 8 октября Планируемая дата размещения: 13 октября Амортизация: нет Оферта: нет

Выпуск: УралСт 1Р06 Дата погашения: 13.03.2028 Купонная доходность: до 20% (доходность к погашению до 21,9%) Для квалифицированных инвесторов: нет

Выпуск: УралСт 1Р07 Дата погашения: 13.10.2027 Купон: ключевая ставка + спред не более 450 базисных пунктов (4,5%) Для квалифицированных инвесторов: да

Уральская Сталь – металлургическое предприятие полного цикла. Включает основные переделы: агломерационный, коксохимический, доменный, электросталеплавильный, листопрокатный.

Компания основана в 1955 г. тогда доменная печь № 1 выдала первую плавку чугуна, а в настоящее время это 6 основных производств и 6 дочерних предприятия с более чем 10000 сотрудников. Выпускает продукцию из более чем 100 марок стали.

Согласно отчету по МСФО за 2024 год: - выручка 154,7 млрд.₽ (-4,7% г/г); - валовая прибыль 34,5 млрд.₽ (-36,4% г/г); - EBITDA 15 млрд.₽ (в 2023 году было 38,9 млрд.р); - чистая прибыль 5,4 млрд. ₽ (в 2023 году было 32 млрд.р); - чистый долг 81 млрд.₽ (в 2023 г. было 35,9 млрд.₽); - чистый долг /EBITDA= 5,4x; в 2023 г. было 0,9х.

На фоне падения спроса на продукцию у компании непростое финансовое положение: выручка снизилась, чистый долг сильно вырос, прибыль кратно снизилась, процентные расходы высокие.

В феврале 2025 г. рейтинговое агентство АКРА снизило рейтинг компании до А(RU) с негативным прогнозом (что означает высокую долю вероятности понижения рейтинга на горизонте от 1 года до 1,5 лет).

Недавно вышел отчет по МСФО за 1 полугодие 2025 года, согласно которому: - выручка 58 млрд.р (-31% г/г); - валовая прибыль 9,4 млрд.р (-55% г/г); - чистый убыток 5,4 млдр.р (в 1 полугодии 2024 г. была прибыль 5,38 млрд.р); - EBITDA 152 млн.р (в 1 полугодии 2024 г. было 9,9 млрд.р); - чистый долг 80,3 млрд.р (-1% г/г).

В 1 полугодии показатели валовой прибыли, чистой прибыли ушли в отрицательную зону. EBITDA снизился в несколько раз. Ситуация непростая. Видимо не за горами пересмотр рейтинга. А в декабре 2025 г. еще погашение выпуска на 10 млрд.р.

В настоящее время в обращении находятся 3 выпуска облигаций компании на 24 млрд р.: - 1Р01 с погашением 25.12.2025 и доходностью 24%; - 1Р02 с погашением 24.04.2026 и доходностью 24%; - 1Р5 с погашением 15.02.2028 и доходностью 20,5%. Также есть выпуск облигаций на 350 млн юаней и биржевой выпуск на $20 млн.

Вывод Компания как и другие металлурги испытывает снижение операционного денежного потока, рост процентных платежей. Основной долг краткосрочный, а спрос на продукцию при снижении ключевой ставки может вырасти. Но пока показатели сильно просели.

Покупать новые выпуск до погашения и не следить за отчетностью, пересмотром рейтинга и новостями - повышенный риск. В размещениях не участвую. У меня есть выпуск 1Р5, вероятно настало время его продавать.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

📌По традиции сентябрь довольно слабый месяц по выплатам, но я открыто делюсь с вами своими результатами инвестирования.

1) Дивиденды по акциям в сумме 1436 руб (уже с вычетом НДФЛ): 🔹Ростелеком-префы - 1436 руб.

💰Дивидендами в этом году получено 176 тыс руб (чистыми).

📌Рекомендованные и планируемые к выплате в ближайшее время дивиденды на общую сумму в 22 тыс руб от компаний, находящихся в моем портфеле: Новатэк, Фосагро, Полюс, Татнефть, Газпром нефть, Яндекс, Т-Технологии, Банк "Санкт-Петербург", Мать и дитя.

2) Купоны по облигациям в сумме 3769 руб (без вычета НДФЛ, так как они поступают на ИИС): 🔹ЕвроТранс - 111 руб. 🔹ЕвроТранс БО-001Р-02 - 165 руб. 🔹Глоракс 001Р-02 - 170 руб. 🔹Сэтл Групп 2Р-02 - 365 руб. 🔹ВИС Финанс выпуск 3 - 225 руб. 🔹ТД РКС-Сочи 002Р-03 - 456 руб. 🔹Новосибирскавтодор БО-01 - 521 руб. 🔹Автодор выпуск 1 - 198 руб. 🔹ИКС 5 ФИНАНС 003Р-02 - 157 руб. 🔹ЗАС Корпсан БО-ПО1 - 466 руб. 🔹ПАО "Южуралзолото Группа компаний" USA ($) - 209 руб. 🔹ИНАРКТИКА выпуск 2 - 248 руб. 🔹Россети Центр 001Р-03 - 77 руб. 🔹Балтийский лизинг БО-П11 - 83 руб. 🔹Группа Черкизово БО-001Р-07 - 79 руб. 🔹Делимобиль 001Р-03 - 112 руб. 🔹Полюс ПБО-04 ($) - 127 руб.

❗️Именно под данными наименованиями облигации торгуются в приложении Т-Инвестиции!

💰Купонами в этом году получено 39 тыс руб.

3) Фонд "Крупнейшие компании РФ" (TMOS) в сумме 110 тыс руб. Поступающие дивиденды автоматически реинвестируются обратно в фонд.

4) Фонд денежного рынка от ВТБ (LQDT) принес 920 руб. Сумма понемногу увеличивается из месяца в месяц.

‼️Итого за сентябрь мой пассивный доход составил 6125 руб, вся сумма реинвестирована обратно в фондовый рынок, так как сложный процент прерывать нельзя.

Внимательно смотрим на новый выпуск облигаций Электрорешения, чтобы нас всех не ударило током и мы не побежали сломя голову выкупать новые облигации. Помним, что за высокой доходностью всегда есть свои неприятные нюансы. Давайте разбираться вместе.

Электрорешения производит электротехническое оборудование, а также программное обеспечение для промышленных предприятий под мировым брендом EKF. В сферу деятельности входит производство продукции для систем умного дома, профессионального освещения, реализация облачных платформ и телеком-решений.

Предприятие выпускает настолько важную для экономики страны продукцию, что Минпромторг в 2022 году внес его в число системообразующих. Выпускаемая продукция является настолько востребованной, что она реализуется в более чем 20 стран.

👀Что там по выпуску Электрорешения-001Р-02?

⚡Дата размещения - 07.10.2025г.

⚡Дата погашения - 27.09.2027г., короткий выпуск для закрытия потенциального разрыва ликвидности.

⚡Объем размещения - 1 000 000 000 рублей.

💰Размер купона - вчера был установлен финальный купон в размере 22,5% годовых и это на 5,5% выше текущего размера ключевой ставки. Размер купона фиксирован на весь срок размещения, что инвестору может дать доходность к погашению порядка 25%. Доходность выглядит очень хорошей даже в текущих реалиях, а уж со снижением ключевой ставки будет еще лучше.

⚡Выплата купонов - ежемесячно, первая выплата запланирована на 06.11.2025г.

⚡По выпуску отсутствует и оферта, и амортизация. Это не удивительно, ведь размещение всего лишь на 2 года и все будущие колебания сразу заложены в размер купона.

⚡Выпуск Электрорешения-001Р-02 доступен для неквалифицированных инвесторов после прохождения теста.

📊Что еще важно знать?

🧮Это второе размещение облигаций компанией. Первый был размещен тоже на 1 млрд. рублей в июле 2023 года до июля 2026 года.

🧮Кредитный рейтинг был присвоен рейтинговым агентском АКРА в марте 2025 года на уровне ВВВ со статусом рейтинг на пересмотре - негативный. Не часто такое случается с рассматриваемыми мной компаниями. Такой статус связан с незакрытым судебным разбирательством с ФНС о взыскании налоговой задолженности в размере 2,5 млрд. рублей. Мы должны понимать, что такие споры на пустом месте не рождаются и в превалирующем большинстве случаев ФНС побеждает и взыскивает всё причитающееся.

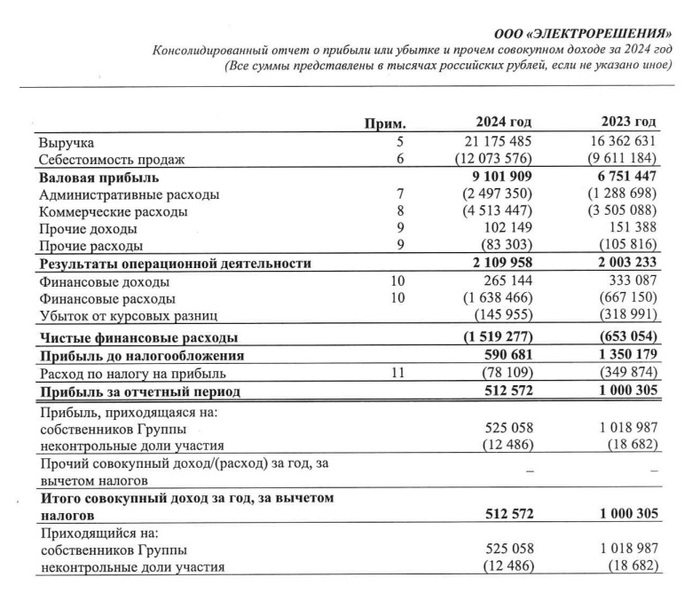

🧮Только вчера компания разместила отчетность по МСФО за 2024 год, как-то они не спешат или не считают нужным раскрывать перед инвесторами финотчетность по международным стандартам, но это их право. Из отчетности видна динамика роста всех показателей. Так, выручка за 2024 год выросла на 29,4% до 21,2 млрд. рублей, причем выручка растет более быстрыми темпами, чем себестоимость.

🧮Заемные средства на конец 2024 года составляли 6,4 млрд. рублей, увеличившись на 20,7% год к году. Почти 80% заемных средств являются краткосрочными, а значит их надо будет или погашать, или реструктуризировать. Так как нет промежуточных данных за 2025 год, то оценить что компания уже сделала с долгами невозможно.

🧮Долговая нагрузка конечно же негативно влияет на финансовые расходы, которые за год выросли в 2,5 раза. Это привело к снижению годовой чистой прибыли в 2 раза до 513 млн. рублей.

🧮Показатель чистый долг/EBITDA по итогам 2024 составил 1,5х, без учета суммы, указанной в споре с налоговой.

В сухом остатке мы имеем высокую доходность в текущих реалиях, которая более характерна для ВДО, а не для корпоративного сектора, к которому относится эмитент. Но претензия от налоговой на 2,5 млрд. рублей перечеркивает все плюсы и делает выпуск сильно рисковым.

Электрорешения заявило, что даже блокировка вышеуказанной суммы приведет к дефолту по обязательствам и потенциальному банкротству в течение 3 месяцев! Сможет ли компания снизить сумму к взысканию в суде? Скорее всего нет. И тут возникает только один вариант - договориться с ФНС о рассрочке платежей. Я читал ответ пресс-службы компании по этому вопросу - он как бы ни о чем.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Инвестировать в акции «Ленты» или повременить? Какие факторы делают эту инвестицию привлекательной? В данной статье мы детально рассмотрим ключевые критерии для принятия решения, не ограничиваясь поверхностными оценками. Я проанализировал возможные стратегические направления развития компании. Мой разбор поможет вам избежать потенциально рискованных вложений и укажет на наиболее важные показатели, на которые следует обратить внимание.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Лента: как устроен один из лидеров российского ритейла.

«Лента» — это одна из крупнейших сетей гипермаркетов в России. Компания специализируется на продаже продуктов и товаров повседневного спроса (FMCG-ритейл). Этот сегмент рынка стабилен, так как люди всегда покупают еду и средства гигиены, независимо от экономической ситуации.

В отличие от «Фикс Прайса» с его акцентом на низкие цены на непродовольственные товары или небольших магазинов у дома, «Лента» предлагает более разнообразный ассортимент. Компания использует собственные бренды и значительный масштаб, чтобы поддерживать конкурентоспособные цены. Это позволяет «Ленте» успешно конкурировать с такими гигантами рынка, как «Магнит» и X5 Retail Group.

Прогноз стоимости: заглядываем в будущее с помощью цифр.

Чтобы понять текущую ценность «Ленты», я спрогнозировал её денежные потоки с помощью метода DCF. Его принцип прост: стоимость компании определяется её будущими доходами, которые мы прогнозируем, отталкиваясь от прошлых показателей.

За основу я взял официальные финансовые отчеты компании (РСБУ) за период с начала 2022 года по второй квартал 2025 года. Это дает нам хорошую детальную картину. Период прогноза я ограничил двумя годами — это разумный горизонт для такой динамичной отрасли. В качестве базового сценария я предположил консервативный ежегодный рост на 2%, что близко к прогнозируемым темпам для всего рынка.

Для расчетов мне потребовалась стоимость денег во времени. Я использовал средние ставки по кредитам из данных Банка России на август 2025 года: 12,65% в долларах и 15,46% в рублях.

Динамику ключевых финансовых показателей за эти годы вы можете увидеть на диаграммах ниже — они наглядно показывают траекторию развития компании.

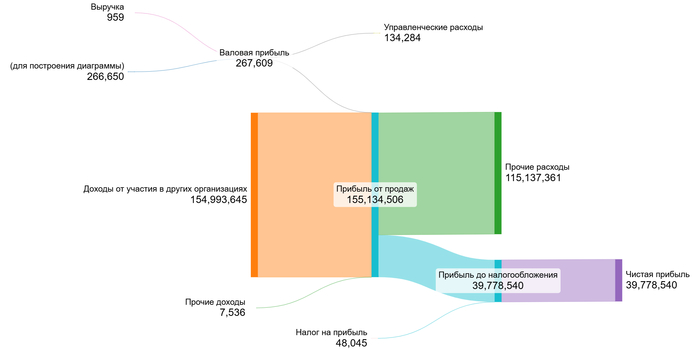

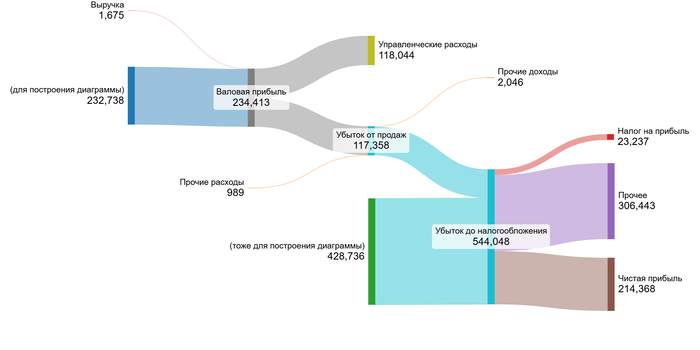

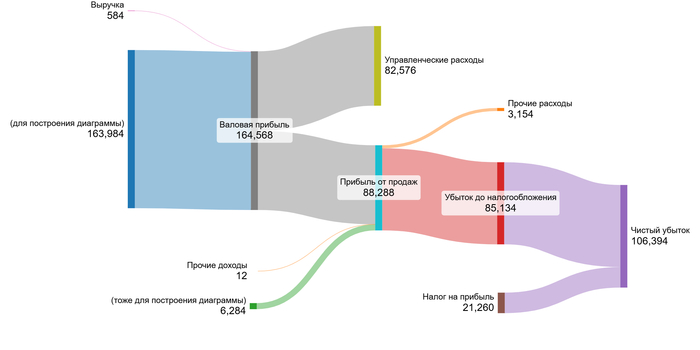

2022 год.

2023 год.

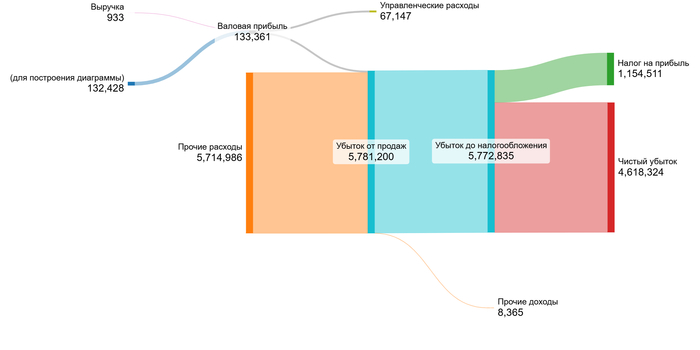

2024 год.

1 полугодие 2025 года.

Визуальный анализ показывает нестабильную динамику. Чистая прибыль/убыток крайне волатильны из-за разовых операций (например, огромные доходы от участия в других организациях в 2022 году и прочие расходы в 2022–2023 гг.).

Теперь перейдем к самому расчету потенциальной стоимости одной акции «Ленты». Я рассчитал средние значения ключевых финансовых показателей за весь анализируемый период, чтобы получить основу для прогноза.

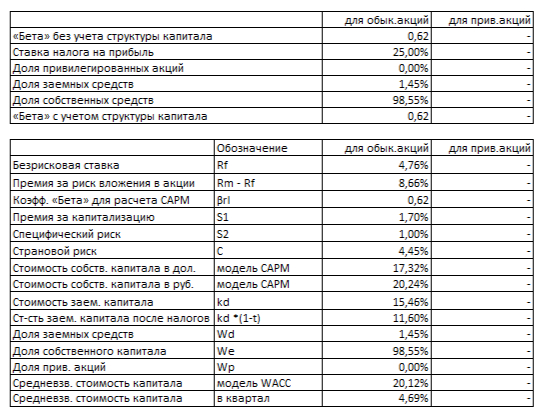

Сердцевина метода DCF — это расчет средневзвешенной стоимости капитала (WACC). WACC — это минимальная доходность, которую ждут инвесторы, учитывая все риски. Для её расчета я учел несколько компонентов: безрисковую ставку (доходность гособлигаций США — 4,76%), а также премии за риски — за работу в России (4,45%), за вложения в акции (8,66%), за размер компании (1,70%) и её индивидуальные особенности (1,00%).

WACC Ленты на 1 полугодие 2025 года.

В итоге WACC для «Ленты» составил 20,12%. Это выше среднеотраслевого показателя в 18,46%. Для меня это прямое отражение восприятия рисков: рынок оценивает вложения в «Ленту» как чуть более рискованные, чем в среднем по сектору. Следовательно, при прочих равных, наша итоговая оценка стоимости акции будет немного более консервативной.

Что скрывают цифры: два сценария для инвестора.

Теперь давайте смоделируем два возможных будущего для «Ленты». В первом сценарии компания растет скромными темпами, как в среднем по отрасли. Во втором — ее рост определяется ее же внутренними возможностями, которые мы рассчитали отдельно.

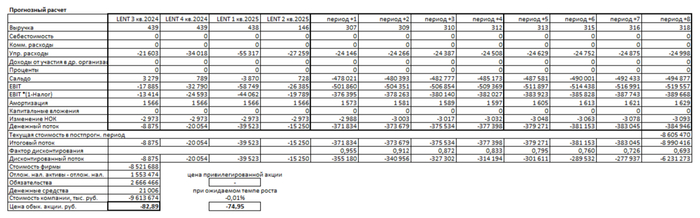

Итоговый расчет Ленты на 1 полугодие 2025 года.

Ключевой момент заключается в специфике компании как холдинга, чей основной источник дохода — дивиденды от дочерних предприятий. Последнее поступление дивидендов было отражено во втором квартале 2022 года, и с тех пор выплаты не возобновлялись. Поскольку в моем анализе данные за 2 квартал 2022 года уже не учитываются, текущая операционная деятельность компании выглядит как не приносящая доходов. Это создает картину убыточности на операционном уровне даже без учета долговой нагрузки, так как внутренних источников дохода попросту не наблюдается.

Сценарий № 1: Консервативный рост

Если выручка «Ленты» будет стабильно увеличиваться на 2% в год, наш расчет показывает стоимость одной акции в -82,89 рубля. Это на 104% ниже текущей рыночной цены. Почему так получилось? Метод DCF суммирует все будущие денежные потоки компании и вычитает ее долги. Отрицательная стоимость — это серьезный сигнал. Он говорит о том, что, по нашим прогнозам, будущих доходов может не хватить для покрытия операционных расходов и существующих обязательств.

Это не приговор, а скорее предупреждение быть особенно внимательным к компании. Ситуация может измениться: компания может забрать дивиденды с дочерних организаций, долг — сократиться. Но лично я не рассматриваю вложения в компанию, стоимость которой, по модели, отрицательна. Это означает, что бизнес, по сути, стоит меньше своих долгов. Мой подход — дождаться момента, когда компания начнет стабильно генерировать прибыль, достаточную для обслуживания и погашения займов.

Сценарий № 2: Рост на основе возможностей компании

В этом сценарии мы рассчитали ожидаемый темп роста, исходя из собственной рентабельности «Ленты» и ее инвестиций в развитие. Он составил -0,01%. Если такая динамика сохранится, стоимость акции, по нашей модели, окажется на уровне -74,95 рубля. Это также значительно ниже рыночной котировки.

Основной вывод из обоих сценариев — проблема с операционным денежным потоком, который уходит в минус из-за редких траншей от дочерних структур.

Перед инвестированием стоит оценить, будет ли «Лента» направлять средства на дивиденды, после чего провести сравнительный анализ компании с рынком по росту прибыли, выручки, дивидендам и маржинальности.

Для принятия взвешенных решений необходим регулярный, лучше квартальный, мониторинг изменений в финансовой отчетности. Это помогает вовремя зафиксировать улучшения или подтвердить обоснованность опасений.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итоги анализа: мой вердикт по акциям «Ленты».

Итак, мы подошли к ключевому вопросу: стоит ли инвестировать в «Ленту»? Проведенный анализ приводит меня к однозначному и, увы, неутешительному выводу.

Главный тревожный сигнал — расчетная стоимость компании оказалась отрицательной. Это говорит о том, что долговая нагрузка может превышать ее генерирующую способность. Ситуацию усугубляет отсутствие дивидендов от «дочек», лишающее холдинг важного финансового ресурса.

Считаете ли вы, что у «Ленты» есть потенциал в ближайшие год-два наладить выплаты и переломить тренд? Жду ваше мнение в комментариях!

Надеюсь, этот анализ был для вас полезен. Если да — поставьте лайк, это лучшая благодарность для автора. Чтобы не пропустить новые разборы, подписывайтесь на мой блог в Телеграм. Там мы продолжаем искать интересные идеи для инвестиций. Удачи на рынке

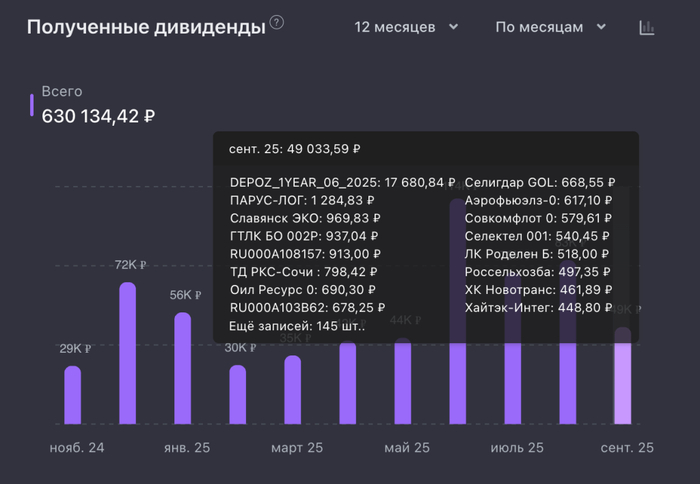

Продолжаю подсчитывать пассивный доход — зарплату, которая капает с акций, облигаций и депозита. За сентябрь вышло сильно меньше, чем за август, но это было ожидаемо. Тем не менее, не худший месяц текущего года, а пятый.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход, а также активно пользуюсь депозитами. Размер моего портфеля уже более 7,8 млн рублей, и останавливаться я не собираюсь.

🔥 Чтобы не пропустить новые посты, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов, покупки, состав портфеля и много другого крутого контента.

✅ Пассивный доход за 2024 год составил 422 725 рублей, или в среднем 35 227 рублей в месяц. В 2025 будет больше. Так и должно быть, ведь я активно пополняю портфель, а все доходы реинвестирую. Сейчас примерно 35% портфеля в акциях, 38% в облигациях, 3% в биржевых фондах, 7% в ЗПИФах недвижимости и 17% на депозите.

⌚ Путь к солидному пассивному доходу — это осознанная стратегия, а не лотерея. Её основа простая. Регулярность: систематическое направление свободных средств в инвестиции, и чем больше, тем лучше. Дисциплина: реинвест полученного дохода, чтобы капитал рос как снежный ком. Время: даже скромные, но регулярные вложения со временем превращаются в мощный финансовый актив, который обеспечит свободу и уверенность в завтрашнем дне.

Всё идёт по плану — ежемесячного пополняю на 200 000, чтобы за год вышло 2,4 млн. В сентябре снова 200 000. Уже 1,81 млн в этом году есть. Покупал я ЗПИФы, акции и облигации, весь пассивный доход реинвестировал. Получается, опять богатеть.

В сентябре не было никаких дивидендов вообще, это сказалось на снижении пассивного дохода месяц к месяцу. Яндекс отсёкся только 29 сентября, двух дней было недостаточно, чтобы заплатить. По фондам стабильно ежемесячные от Парусов и Рентал ПРО, квартальные от РД ПРО.

Сентябрь стал пятым по доходу в текущем году за 9 месяцев или шестым за последние 12 месяцев. Тут всё просто. Не было ни дивидендов, ни купонов по ОФЗ, которых у меня много. Корпораты, недвига и вклад принесли почти полтинник.

Вот такие столбики по пассивному доходу с акций, фондов, облигаций и депозита:

Хороший рост на 70% год к году. Ну а сам по себе сентябрь ни разу не героический, так оно обычно и бывает, ведь это пора дивидендной засухи. Яндекс не успел выплатить в сентябре, так что на октябрь переносится.

📈 Текущий год

Сумма за 9 месяцев: 529 031 ₽

В среднем за месяц: 58 781 ₽

В октябре такие дела.

1️⃣ Во-первых, дивиденды. Яндекс, Новатэк, ФосАгро и другие. Около 16 тысяч может получиться.

2️⃣ Купоны от корпоратов и полугодовые от ОФЗ 26230. В районе 33 000 получится.

3️⃣ В-третьих, недвижка. Ежемесячные + квартальные РД и Совр7. Около 11 тысяч.

4️⃣ Напоследок, депозит. Тут предельно стабильно, около 18 000.

Около 78 000 в октябре должно получиться, если все дивиденды утвердят и они успеют прийти. Если нет, то меньше. Это примерно на уровне августа (а он был вторым по доходу за 12 месяцев).

Интрига: получится ли обойти август? Если да, октябрь займёт второе место по этому году и 12 месяцам. Если нет, то наверно третье или четвёртое.

Вторая интрига: та же, что раньше — получится ли в декабре побить рекорд? Это может произойти только благодаря Лукойлу, если он успеет выплатить дивиденды, и если они будут большими. Лукойла у меня в портфеле прилично.

Всего же пока что в этом году получил и реинвестировал 529 тысяч рублей. Дальше — больше! В следующем выпуске октябрь.

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Вчера вышел отчет за сентябрь, а сегодня пора рассказать о покупках, которые были в конце сентября.

Купил с 23 сентября по 1 октября: - 10 акций Сбербанка; - 1 акцию Лукойла; - 3 акции Транснефти; - 6 облигаций ЛСР 1Р-08; - 200 паев фонда GOLD.

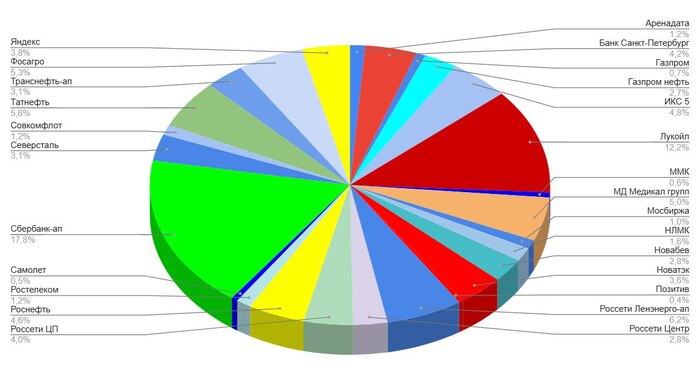

Стратегия и состав активов 🔸Сейчас доля акций составляет 53,7%, облигаций 44,4%, золота 0,2%, фонды денежного рынка + ₽ 1,7% (целевые доли 55/43/2). Доходность XIRR, которая учитывает пополнения в разные периоды времени начиная с 2023 года и налоговые вычеты на пополнение ИИС, снизилась до 18,3%.

🔸Коррекция индекса Мосбиржи продолжается. За неделю ничего позитивного: геополитическая ситуация не налаживается, новые санкции, на подходе повышение налогов, а финансовые показатели многих компаний не дают повода для оптимизма. Но именно в такие моменты нужно покупать.

🔸 Покупаю фонд на золото GOLD как защитный актив. Доля золота пока далека от целевой, также продолжаю покупать облигации, т.к. дивиденды приходят не каждый месяц. Состав всех облигаций можно посмотреть здесь (актуально на 25 сентября).

Покупки акций. Почему именно эти? Посмотрел отчеты за 1 полугодие Банка Санкт-Петербург, Фосагро, Яндекса, Сбербанка, Татнефти, МД Медикал групп, Транснефти и Московской биржи, Россети Ленэнерго. После изучения отчетов увеличил целевые доли у Фосагро, Россетей Ленэнерго и Транснефти.

В этот раз остановился на покупке акций Сбербанка, Лукойла и Транснефти. О причинах покупки ниже.

1. Сбербанк занимает большую долю в портфеле (ранее было максимум 20%). При снижении ключевой ставки финансовые показатели будут улучшаться за счет увеличения объемов кредитования. Цена акции ниже 290 р. может оказаться привлекательной на долгосрок. Прогнозные дивиденды за 2025 год составляют 36,4 р. на акцию.

2. У Лукойла сейчас не самое простое время: цены на нефть низкие, рубль крепкий. Но цена в районе 6000 р. на акцию может оказаться привлекательной на долгосрок. Прогнозные дивиденды за 9 месяцев составляют 361 р. на акцию.

3. Транснефть на коррекции тоже выглядит интересно. Роста здесь нет, но как защитный актив с неплохой отчетностью (даже с учетом повышенных налогов) для дивидендной стратегии подойдет. Прогнозные дивиденды за 2025 г. составляют 160 р. на акцию.

4. Еще есть 7 компаний, акции котовых буду постепенно продавать. На коррекции это делать пока нецелесообразно. Думаю нетрудно догадаться какие это компании.

5. В настоящее время состав акционной части такой: - Сбербанк 17,8%; - Лукойл 12,2%; - Россети Ленэнерго -ап 6,2%; - Татнефть 5,6%; - Фосагро 5,3%; - МД Медикал групп 5%; - ИКС 5 4,8%; - Роснефть 4,6%; - Банк Санкт-Петербург 4,2%; - Россети Центр и Приволжье 4%; - Яндекс 3,9%; - Новатэк 3,6%; - Транснефть 3,1%. - Северсталь 3,1%; - Новабев 2,8%; - Газпром нефть 2,7%.

По секторам распределение следующее: - нефть 25,1% (+0,2%), - банки 22% (-0,4%); - энергетики 13% (+0,7%); - ритейл 7,6% (+0,4%); - химия 5,3% (-0,2%); - металлурги 5,3% (-0,1%); - здравохранение 5% (+0,1%). Необходимо увеличивать долю сектора энергетики, ритейла и химии.

Покупки облигаций Теперь в распоряжении есть ИИС3, у которого отсутствует налог на прибыль. Для облигаций этот счет оптимален. В настоящее время увеличиваю долю коротких облигаций, которые дают около 20% к погашению: пока добавил ЛСР 1Р-08 (погашение 13.05.2026).

Что дальше? Начинается осенний дивидендный сезон, но размер дивидендов небольшой. В октябре на счета инвесторов поступят дивиденды от Фосагро, Яндекс, Новатэк, Банк Санкт-Петербург, Татнефть, Газпром нефть и Новабев. Вчера МД Медикал групп рекомендовал к выплате дивиденды за 1 полугодие в размере 42 р. на акцию, последний день покупки 17 октября. В планах на октябрь реинвестирование дивидендов, покупка акций (после дивгэпа отстает от целевой доли Фосагро), а также покупка коротких облигаций и возможно участие в новых размещениях. Дисциплина, регулярность пополнений и покупок, а также терпение сделают свое дело.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.