Новабев Групп отчет за I полугодие 2025 по МСФО. Байбэк и дивиденды

В проведенном опросе в телеграм канале Новабев занял достойное второе место поэтому сегодня разберем отчет за 1 полугодие 2025 года по МСФО. У меня есть данная компания в портфеле, разберемся на какие дивидендные выплаты стоит рассчитывать, какой есть апсайд в акциях и что за кибер-атака произошла на компанию? Также помимо всего прочего компания делает байбэк. Давайте разбираться.

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал, более 1000 человек сделали это! Там я каждый месяц рассказываю какие активы я купил/продал, разбор акций, облигаций, подпишись и будь с нами!

Смотрите также:

Лукойл отчет за I полугодие 2025 по МСФО. Сильнее сектора и сильнее рынка!

М.Видео-Эльдорадо отчет за I полугодие 2025 по МСФО. Есть ли риск держателям облигаций?

ТОП-10 дивидендных акций от аналитиков БКС инвестиций!

Российский IT сектор. Часть 2. Хэдхантер отчет за 2 квартал 2025 по МСФО. Кризис в отрасле.

Novabev Group — один из ведущих игроков алкогольного сектора российской экономики. В активах компании семь производственных комплексов, а продуктовая линейка представлена более 100 партнерскими и более 50 собственными брендами, три из которых — Беленькая, Архангельская и Царь — вошли в рейтинг 30 самых продаваемых водок в мире по версии The Millionaires’ Club в 2023 году.

⚙Операционные показатели:

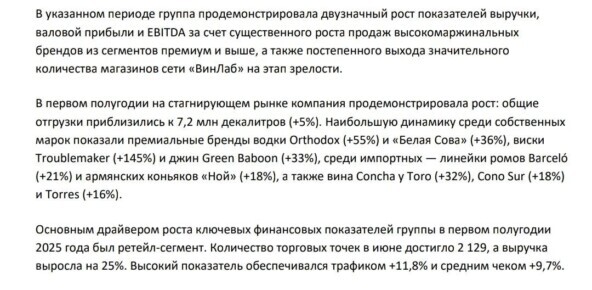

🚀Отгрузки выросли на 5% год к году до 7,2 млн декалитров. Ударные темпы!

🚀Количество магазинов выросло на 90 штук достигнув 2 131 магазинов. При этом темпы роста Винлабов были осознанно замедлены из-за высокого уровня КС. В следующем году на фоне снижение КС темпы вырастут!

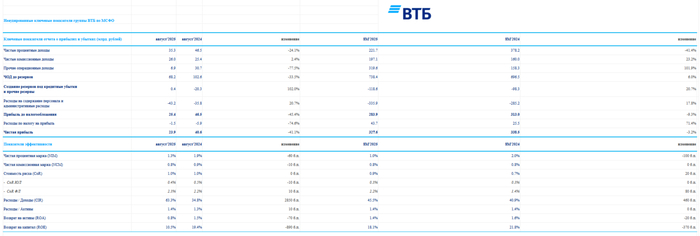

📊Финансовые показатели по МСФО за 1 полугодие 2025 года

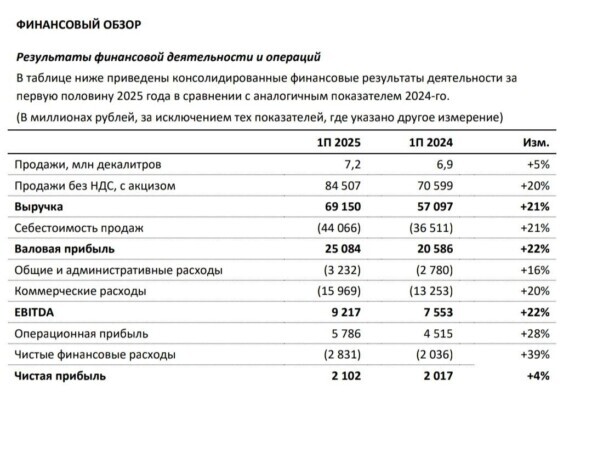

✅Выручка выросла на 20% г/г и составили 69, 2 млрд руб.

✅Чистая прибыль выросла на 4% г/г и составили 2,1 млрд руб.

✅EBITDA выросла на 22% г/г и составили 9,2 млрд руб.

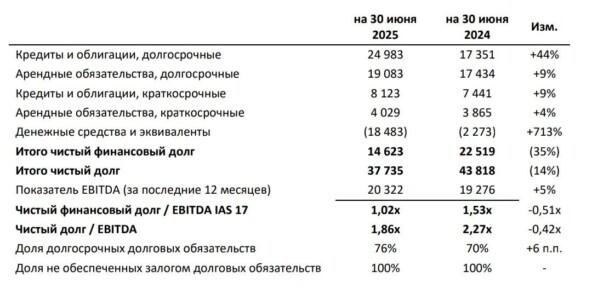

❌Чистый долг 37,7 млрд.руб (+2,3 млрд.руб)

❌Чистый долг / EBITDA скорр. – 1,9х.

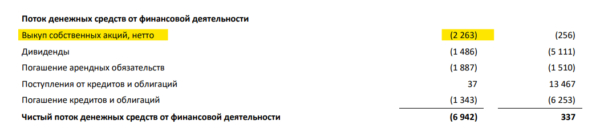

На фоне ударных темпов выручка очень хорошо выросла, правда прибыль не впечатлила и выросла всего на 4% на фоне роста расходов на проценты по долгу и налоги. Несмотря на мощные финансовые показатели чистый долг подрос из-за выплаты дивидендов (25 руб на акцию за 2 пол. 2024 г) и проведенного байбэка на 2,2 млрд.руб!

💼Оценка компании, хакерская атака, текущий апсайд в акциях и дивиденды.

Начнем мы с оценки компании, посмотрим на текущие мультипликаторы и сравним их с прошлыми промежутками компании.

P/E= 8,9 (показывают за сколько лет окупятся ваши вложения в акции компаний)

Мультипликатор за прошлые года: P/E 2024г= 10,5; 2023г=5,5; 2022г=4,0

EV/EBITDA 3,9 (за какое время неизрасходованная на амортизацию и уплату процентов и налогов прибыль компании окупит ваши вложения)

Мультипликатор за прошлые года: EV/EBITDA 2024г= 5,2; 2023г=5,4; 2022г=4,0

RSI на дневном графике=22.4% Цена находится в перепроданности.

Если смотреть мультипликаторы, то видно, что в 2022 году компания торговалась очень дешево, после чего цена выросла с 320 руб до 768 руб к 2024 году (явный перегрев), сейчас акции снова торгуются с дисконтом это видно еще и по RSI.

💵Апсайд и байбэк.

Белуга выкупили около 5,5 млн акций в рамках байбэка для поддержки котировок (средняя цена 412 руб). С учетом нового количества акций бумаги выглядят дешево, рынок пока этого не учитывает. Поэтому целевая цена выходит на уровне 800 рублей! Апсайд просто огромный.

💰Дивиденды.

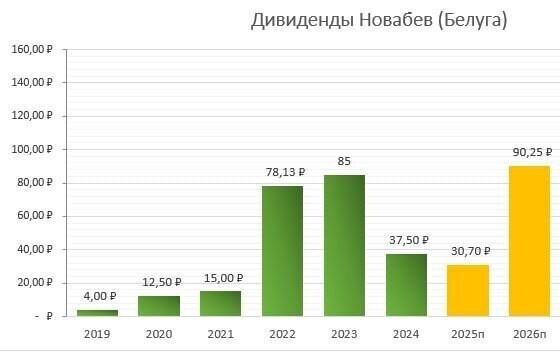

За 1 полугодие 2025 года рекомендовали 20 руб на акцию, предполагаю за 2 полугодие еще 10 руб, за 2025 год должны заплатить 30 руб или 7,2% див. доходности. Но за 2026 год (при снижении ставки) дивиденды видятся уже около 90 руб или 21% див.доходности!

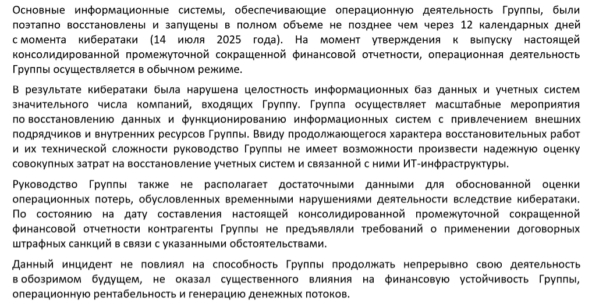

❌Кибер-атака.

К сожалению, не все так гладко. В июле произошла большая кибер-атака. Потеряли полных 12 дней, причем не только не работали магазины Винлабы, но и производства тоже встали. Сейчас все основные процессы восстановлены. Но ущерб может быть очень большим. Если считать грубо, то взять годовую выручку разделить на 52 недели и умножить на 2, получится около 3,8% всей выручки и это минимум. Поэтому третий квартал будет ожидаемо слабый. Не пугайтесь.

⭐Вывод.

Хороший отчет Новабев. Благодаря хорошим операционным показателям, получилось показать хорошие финансовые показатели. На слабом рынке компания решила поддержать акции байбэком. При этом свободный денежный поток был рекордным в последние 12 месяцев. Развитие Винлабов намеренно сдерживают и увеличат в следующем году. Единственный минус это кибер-атака, но это разовая акция. Апсайд видится огромным, планирую докупать акции и довести позицию до 8% в портфеле.

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!