Свадьба мечты — угроза для FIRE или Инвестиция в счастливое будущее?

Способна ли дорогая свадьба похоронить шансы на раннюю финансовую независимость (FIRE) или же это фундаментальная инвестиция в семейное счастье?

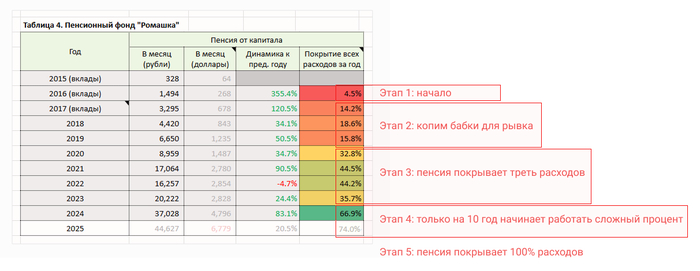

Всем привет, с вами Captain! В 2021 году я перестал надеяться на пенсию от государства и начал создавать Собственный Пенсионный Фонд.

Все мы, как не крути, в этом мире стремимся быть счастливыми и финансовое благосостояние один из компонентов этого счастья.

Однако часто бывает так, что один из инструментов (в нашем случае финансовая независимость) достижения цели (счастье) ослепляет человека и средство становится приоритетнее, чем сама цель.

Я приверженец FIRE — образа жизни при котором человек стремится стать финансовонезависимым как можно раньше, совершая при этом целый комплекс мероприятий по увеличению доходов, оптимизации расходов и созданию капитала.

Рассказываю свою историю на этом пути с 2021 года, когда сам еще был двадцатилетнем студентом. В самом начале я обозначил, что достижение финансовой цели (FIRE) не должно нести убыток "жизни сейчас", то есть максимально финансово ужиматься, отказывать себе и своей семье в каких-то радостях жизни (нередко дорогостоящих) — не мой выбор.

Я выступаю за сбалансированный подход, как в жизни, так и в инвестициях. Такой подход может отдалить от финансовой независимости, а может заставить зарабатывать больше, тем самым приблизить к FIRE.

Но в любом случае есть вещи, которые если не сделаешь до 30-35 лет, то уже не сделаешь никогда, ну или ощущаться они будут уже не так. Как раз к одному из таких пунктов я отношу свадьбу.

Сразу хочу оговориться, что формат свадьбы — это сугубо выбор молодоженов и важнее всего их общее решение о том, какой они хотят ее видеть.

С нашей свадьбы прошел почти год, о процессе подготовки к ней я рассказывал в свадебной серии из 5 статей (оставлю ссылки в конце).

Сегодня же объединю все траты в единую структуру + добавлю расходы на предложение и свадебное путешествие, чтобы было полное представление о расходах на свадебные мероприятия.

В заключение подведем небольшие итоги.

🕊 Свадебные расходы

Все траты связанные со свадьбой я подразделяю на 3 части:

1. Предложение руки и сердца;

2. Свадебное торжество;

3. Свадебное путешествие.

Обращу ваше внимание на то, что все статьи расходов будут идти по убыванию (от большего к меньшему), то есть не будет хронологической последовательности и взаимосвязи, как было в свадебной серии. Однако хорошо будут выделяться самые затратные блоки.

Для цельной картины:

Предложение было сделано в конце сентября 2023 года;

Подготовка к свадьбе шла 10 месяцев;

Свадьба была сыграна в конце июля 2024;

Место: база отдыха недалеко от Ярославля;

Число гостей — 47 человек;

В свадебное путешествие отправились в начале августа 2024;

Заплатили за все сами, без помощи родных.

Итак, поехали!

💍 Предложение руки и сердца — 63 334₽

1) Помолвочное кольцо — 52 700₽

2) Цветы — 7 200₽

3) Аренда электросамокатов — 1 734₽

4) Футляр для кольца — 1 700₽

👰🤵 Свадебное торжество — 1 086 641₽

1) Банкет — 278 694₽

а) Торжественный ужин - 173 328₽

б) Алкоголь - 35 190₽

в) Фуршет - 23 500₽

г) Свадебный торт - 23 000₽

д) Пробковый сбор - 14 100₽

е) Сервисный сбор - 9 576₽

2) Подрядчики — 208 000₽

а) Ведущий - 78 000₽

б) Видеограф - 70 000₽

в) Фотограф - 60 000₽

3) Образ жениха и невесты — 161 653₽

а) Образ невесты - 87 162₽

наряд невесты: 46 132₽

аксессуары: 23 630₽

косметические процедуры: 17 400₽

б) Образ жениха - 60 491₽

свадебная одежда и аксессуары: 58 991₽

прическа: 1 500₽

в) Обручальные кольца - 14 000₽

4) Декор — 107 650₽

а) Выездная церемония - 13 400₽

б) Президиум молодоженов - 35 050₽

в) Декор круглых гостевых столов - 52 000₽

г) План рассадки - 7 200₽

5) Агентство — 78 899₽

6) Дополнительные услуги — 67 614₽

а) Аренда помещений - 27 000₽

б) Монтаж/демонтаж декора - 25 430₽

в) Общее - 15 184₽

г) Пригласительные - 10 900₽ (бесплатно)

7) Свет и спецэффекты — 66 200₽

а) Световое оформление на площадке - 37 000₽

б) Спецэффекты - 29 200₽

8) Транспортные расходы — 65 221₽

9) Аренда площадки для банкета — 30 000₽

10) Непредвиденные расходы — 15 340₽

11) Свадебный танец — 7 020₽

12) Госпошлина за заключение брака — 350₽

✈🌴Свадебное путешествие — 224 889₽

1) Тур в Сириус (Сочи) на неделю — 131 034₽

2) Расходы во время отдыха — 80 855₽

3) Трансфер — 13 000₽

🧮 ИТОГИ

1. Предложение руки и сердца — 63 334₽

2. Свадебное торжество — 1 086 641₽

3. Свадебное путешествие — 224 889₽

Свадебные расходы в целом — 1 374 866₽

Много это или мало, каждый ответит для себя сам. Как я уже неоднократно говорил: для нас это большие деньги, но мы не можем сказать, что это очень дорогая свадьба, так как знаем не один и не два примера с суммами куда значительнее, чем наша.

Когда я публиковал статьи из свадебной серии некоторые люди писали — "это слив огромных денег за сутки", "через пару месяцев вы пожалеете, что потратили столько на свадьбу".

Но вот уже прошел почти год и мы до сих пор с теплотой в сердце вспоминаем этот день, улыбки и слезы на лицах близких, периодически просматривая наши фото и видео со свадьбы.

И чувства сожаления о потраченных деньгах совершенно нет, так как никакие деньги в мире не способны купить такие моменты, по крайней мере для нас.

Самое же главное — это взаимные чувства молодоженов и их общее желание сыграть свадьбу так, как хотят именно они.

А какого мнения вы о проведении свадьбы?

Если вам интересно почитать про подготовку к свадьбе со всеми нюансами и советами, то статьи ниже для вас:

---

P.S. Спасибо за внимание! Если было немного интересно поставь "❤" — это лучшая поддержка и мотивация для автора!!

Больше информации о том, как я создаю Собственный Пенсионный Фонд в моем авторском блоге Captain.