Приятные новости для рантье: +30% к стоимости аренды

Давно не поднимали тему Недвижимости в контексте дохода от сдачи в аренду. Последний раз что-то обстоятельно было в прошлом году, в посте "Покупаем недвижимость у государства со скидкой"

Для тех кто не занимается долгосрочной арендой немного контекста: с Мая по Июль, обычно, не лучшее время для долгосрочной аренды. Люди заняты отпусками и разъездами, многие студенты уезжают к родителям и т.п. В это время обычно стоимость именно долгосрочной аренды чуть-чуть падает так как спрос уменьшается, а предложение растёт. Краткосрочная аренда наоборот в этим месяцы растёт, но краткосрочная тот ещё гемор и выгоды не очевидны если посчитать с простоями и возросшими трудозатратами.

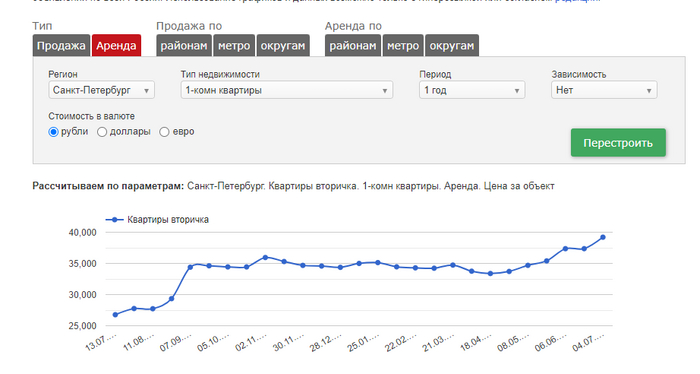

Поэтому если арендатор решает съехать в эти месяцы, то это грусть-печаль. НО не в этом году. Пересдал на неделе квартиру на 30% дороже. Хотя цена аренды была, как обычно, в районе нижней границы.

Агрегированные данные Restate

Сдавать по нижней границе это выработанное эмпирическое правило, так как (1)можно легко выбирать арендаторов, так как спрос высокий и (2) обеспечивается минимальный простой, так как сдаётся объект практически сразу. В итоге доходность получается чуть выше с меньшей ценой.

Аккуратно предположу, что мы видим устойчивый тренд на рост стоимости аренды обеспеченный ростом спроса на аренду. Рост спроса в свою очередь вызван ростом стоимости ипотеки, рост ежемесячного платежа + большой первый взнос(часто частично в кредит).

Другой влияющий фактор [моё предположение] рост миграции, так как заработки условных курьеров и разнорабочих на стройке последние год-два сильно выросли на фоне рекордно низкой безработицы. Снимают они, как правило, самое дешёвое (условное дальнее Мурино в СПб), но рост спроса сказывается и на пару ступенек ценового сегмента выше.

Рекордно низкая безработица пока с нами ещё будет какое-то время. Отмена части льготных программ и переориентация оставшихся на семьи с детьми скорей всего приведёт к тому, что стоимость аренды в небольших квартирах (студии и однушки) будут расти опережающими темпами и далее.

Ещё в прошлом и позапрошлом году аренда приносила доход в районе 5-6% (а во время ковида доходность падала ещё ниже).

Сейчас покупка однушки с рынка за кэш и сдача в долгосрочную аренду принесёт 7-8% годовых. Это в два раза меньше чем дают сейчас купонами облигации, к примеру у ОФЗ 26247 $SU26247RMFS5 купонная доходность 14,7%. Но недвижка имеет встроенный хедж от инфляции, в отличии от облигаций с постоянным купоном.

Если такая динамика сохранится, то ближайшие пару лет доход от аренды может подрасти до приятных 10% годовых. Не руководство к действию, просто мысли в слух.

PS

Доходность автор приводит по Санкт-Петербургу. В других городах ситуация может сильно отличаться. Кто тоже сдаёт недвижку, пишите как у вас дела, интересно посмотреть по РФ в целом. С ростом доходности «бетонометров» сильно переживать за судьбу застройщиков (Самолёты, Эталоны, ЛРС и т.п.) преждевременно )

#недвижимость

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией