Я стараюсь держать в курсе моих подписчиков на Пикабу, как у меня обстоят дела с моим планом накопить на свою собственную пенсию, используя довольно рискованную стратегию. Пишу об этом здесь уже четвертый год. И очень важно делать это не только когда все хорошо (получая тонну критики в ответ, якобы, я кого-то куда-то зазываю), но и когда всё не очень хорошо. И сейчас скорее второй случай.

Вот уже почти 3 месяца примерно половина моих накоплений заморожена ("степень заморозки" у разных акций разная - но в общем-то всё упирается в одно бутылочное горлышко - восстановление связи с европейским расчетным центром Eauroclear, который в одностороннем порядке временно приостановил расчеты). Вот уже почти 3 месяца я не получаю полагающиеся мне дивиденды от иностранных компаний - они накапливаются непонятно где, и я рассчитываю их впоследствии получить всем скопом. Тем не менее, я не списываю эту часть своих активов со счетов.

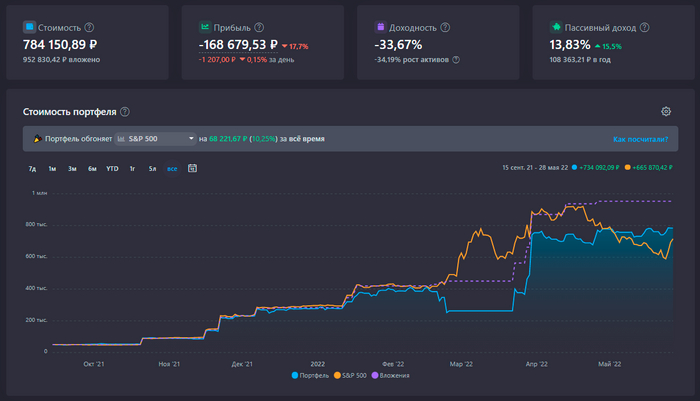

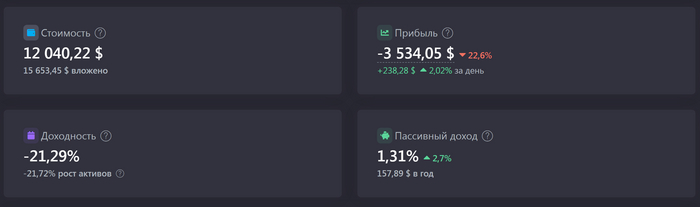

Рынок акций российских компаний рухнул, рынок акций США сейчас также находится в затяжном падении. У меня выдался свободный час для того чтобы посмотреть, а что там с результатами - где я сейчас нахожусь и куда мне двигаться дальше в реализации своего плана.

Американские акции

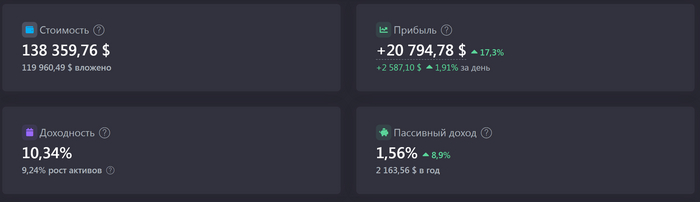

Американские акции на данный момент являются основной частью моего Net Worth* - примерно 61%.

*Net Worth в данном случае — совокупная стоимость всех инвестиционных активов и сбережений (не учитывается стоимость жилья, авто и пр.).

Несмотря на коррекцию рынка и несмотря на то, что я 3 месяца уже не получаю дивиденды (а это порядка $700 недополученной прибыли), эта часть портфеля по-прежнему в заметном плюсе. Я очень неравномерно пополнял портфель и покупал акции, но с учетом всей этой неравномерности, доходность составляет 10,3% годовых. Напомню, что я инвестирую чуть менее 4 лет.

Меня пока что не пугает рыночный риск (риск падения всего рынка, потому что глобальный кризис и т.п.), ведь я по-прежнему в начале пути.

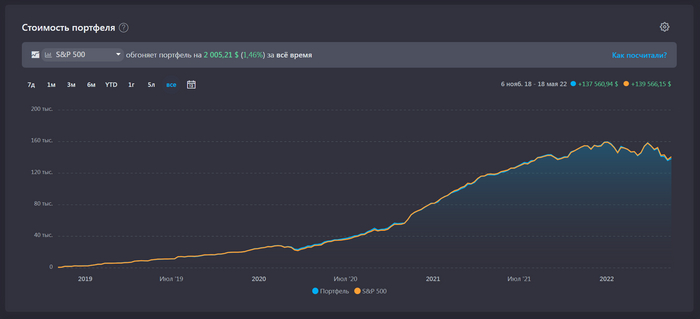

На данный момент я немного уступаю индексу широкого рынка S&P500. Причины две: во-первых, результат S&P500 учитывает реинвестицию всех дивидендов, а я их уже продолжительное время не получаю и не реинвестирую; во-вторых, мой небольшой уклон в технологических гигантов вновь стал играть против меня - пока что незначительно, но кто знает, что будет дальше.

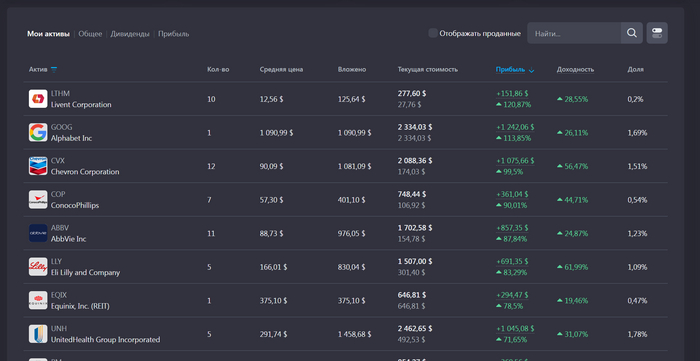

Наиболее доходные позиции на данный момент:

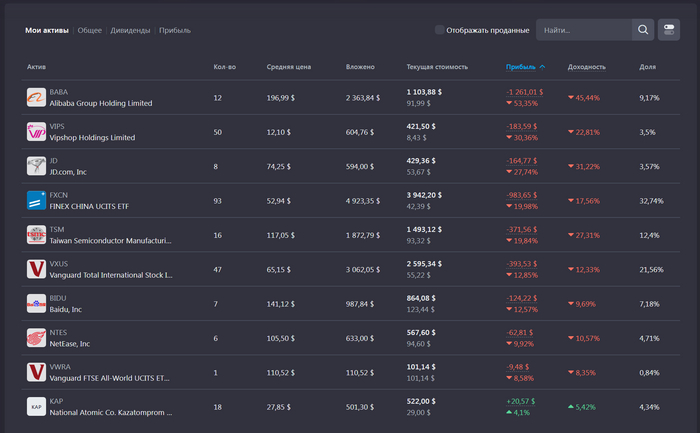

* Livent Corp - я купил немного акций этой компании уже больше 3 лет назад - в начале 2019 года по $12,50. Тогда я еще находился в поиске стратегии и брал все подряд. Одним из экспериментов была и эта покупка. Я пережил падение стоимости акций на -50%, и вот теперь они вырвались вперед, и выросли уже на +120%.

* Google - этот класс акций (Google class A) я купил еще в феврале 2019 года, и сейчас цена более чем удвоилась +113%. Впоследствии я докупал уже чуть более дешевый Google class C, и там более скромные +48% на две акции. Я все-таки стараюсь считать результат здесь в совокупности, так что это примерно +70%.

* Нефтяные компании Chevron (+99,5%) и ConocoPhilips (+90%) также почти удвоились, если учитывать высокие дивиденды, которые они платили мне.

* Сектор фармацевтики и здравоохранения тоже выдает неплохие долгосрочные результаты: AbbVie +88%, Eli Lilly +83%, United Health +71%.

Есть и компании с ужасным результатом:

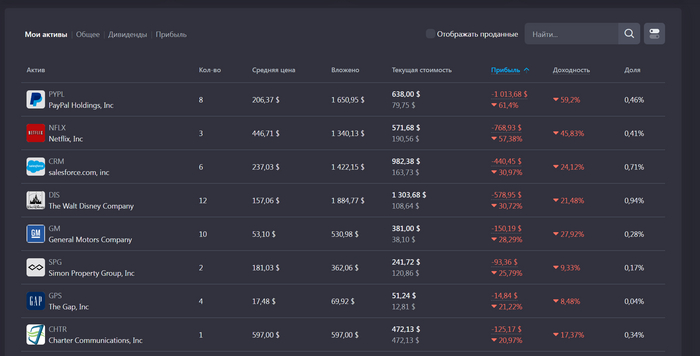

* Paypal -61% - покупал очень активно, когда акция достигала в стоимости $300 - так что средняя цена неприлично высокая.

* Netflix -57% - мне кажется, все в курсе, что netflix очень сильно упал месяц назад.

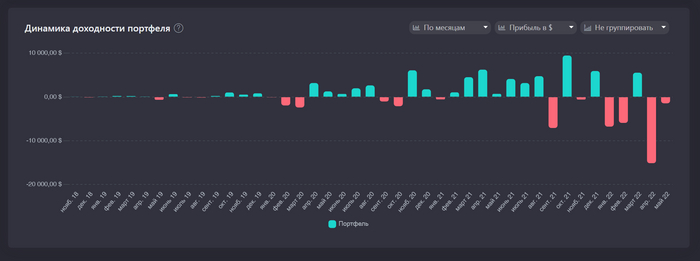

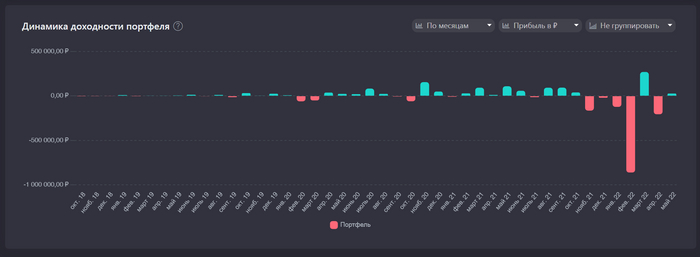

Портфель значительно вырос в размерах за пару лет, так что падение в апреле было самым большим в абсолютных числах за все время его существования - за апрель он "похудел" на $15000.

Российские акции

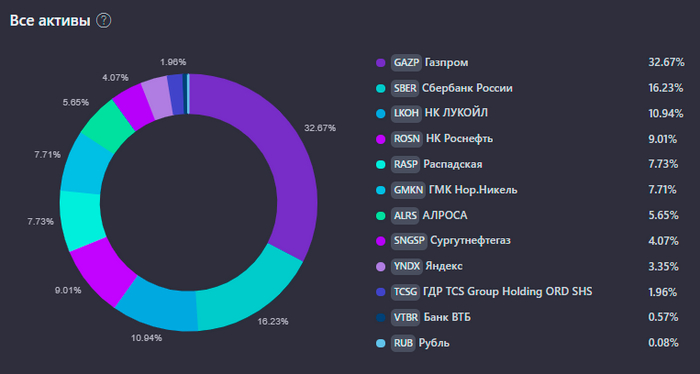

Это также значительная часть моего Net Worth - примерно 14,5%.

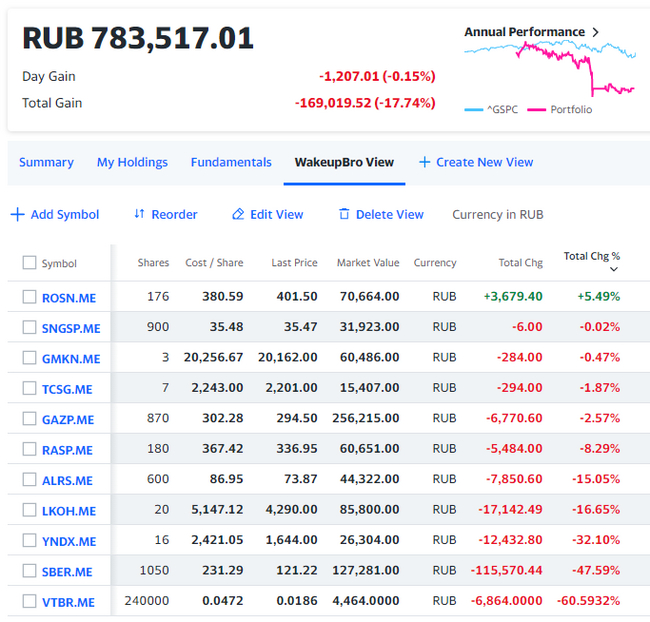

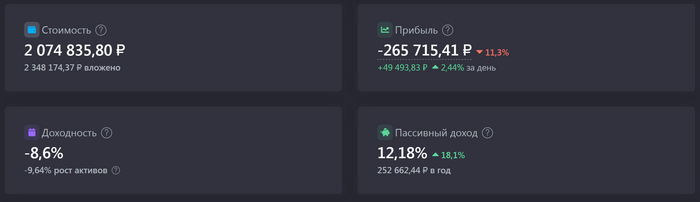

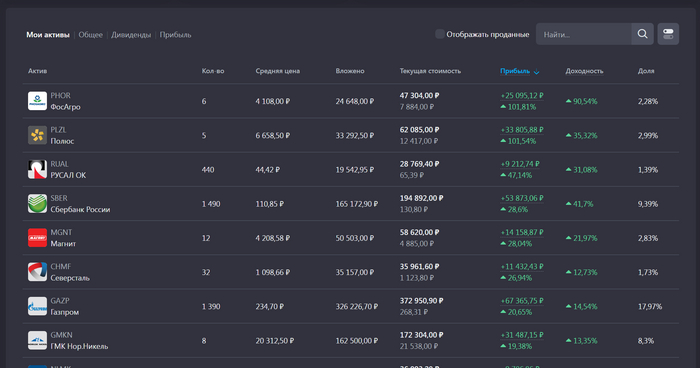

Российские акции в минусе - несмотря на то, что я активно покупал их по низким ценам в 2018-2020 годах, сейчас они стоят 2,07 млн ₽, а вложил я 2,35 млн ₽.

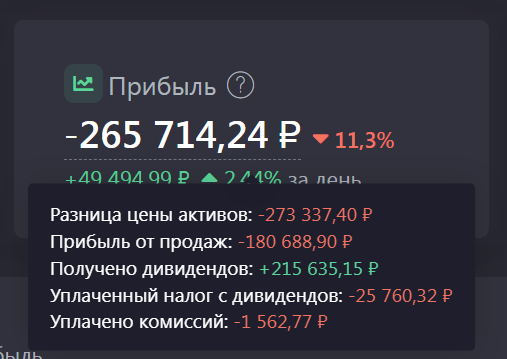

Полученные дивиденды (примерно 215000₽) перекрывают зафиксированный технический убыток, который образовался при перекладывании из привилегированных в обыкновенные акции Сбера 25 февраля, плюс налоги и комиссии.

Здесь также меня не пугает рыночный риск, и я даже немного расстроен, что действовал несмело месяц назад, и не закупился очень мощно в середине апреля, когда на российском рынке царила абсолютная депрессия. Акции по-прежнему дешевы, но Синдром упущенной выгоды проявляется.

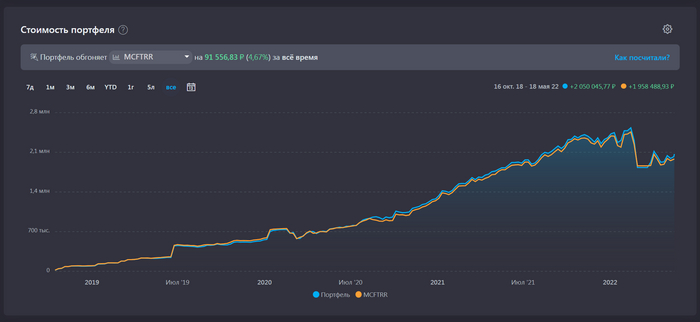

Мой портфель по каким-то уже загадочным для меня причинам выглядит очень хорошо в сравнении с индексом Мосбиржи полной доходности. Надо бы разобраться в причинах.

Положительных результатов немало! Более чем удвоились Фосагро и Полюс Золото. Русал +47%. На Сбер не смотрим, ибо здесь надо брать совокупный результат с Сбер-преф, и совокупный результат будет в минусе. Газпром в плюсе, что примечательно, т.к. это крупнейшая позиция в этой части портфеля сейчас.

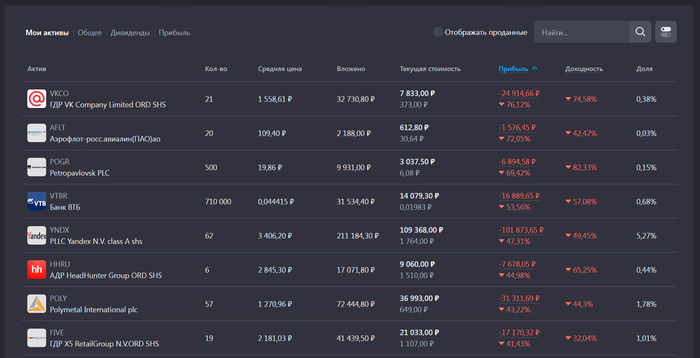

Есть и ужасные результаты. Без комментариев.

Февральское падение в стоимости (-860000₽ за месяц) выглядит гигантским.

Китайские акции

Китайские акции и акции компаний остального мира на данный момент занимают примерно 5,3% Net Worth.

Они по-прежнему в жопе, как и полгода назад - хоть где-то стабильность!

Единственная плюсовая инвестиция здесь - это Казатомпром. И то, это ненадолго, иногда он опускается ниже цены покупки.

Облигации

Облигации сейчас занимают примерно 2,2% Net Worth. Нет понимания, каков их совокупный результат, ибо значительная их часть сейчас (евробонды) не торгуется.

Денежная позиция

Денежная позиция выросла значительно - это потому что сбережения прирастают быстрее, чем я успеваю их инвестировать. В марте инвестировать как-то совсем не хотелось. В апреле я немного ускорился. Сейчас денежная позиция занимает целых 14,7%. А в сумме с облигациями - почти 17%. Целевая же при сложившихся обстоятельствах (падение рынка) должна быть около 7%.

Правда, деньги не лежат просто так - они раскиданы по вкладам с очень хорошими ставками: 21% в рублях и 8% в долларах США. Возможно, эта часть сейчас работает лучше, чем другие.

Подушка

Подушка составляет сейчас около 2,3% от Net Worth, и это примерно 3 месяца жизни. Здесь есть тонкости учета. Подушка лежит в наличной валюте и на накопительных счетах, и так получилось, что вклады выгоднее накопительных счетов. Поэтому в своей домашней бухгалтерии я считаю ее размер очень скромным. Но в реальности деньги из Денежной позиции могут быть легко использованы в качестве Emergency Fund.

Планы и мысли

1). Стоит признать, что не-продажа акций в момент объявления блокирующих санкций против ВТБ и Открытия - это ошибка. Я достаточно сильно переживаю за судьбу замороженных и находящихся в вечном депозитарном путешествии активов. Правда, у меня нет идей, что бы я делал с полученной наличностью - вероятно, вклад в $$$ под 8% был бы оптимальным решением, но далеко не факт, что я бы смог настолько грамотно всё разрулить.

2). Планирую продолжать покупать российские акции в объеме от 50 до 120 тыс. ₽ в месяц.

3). Планирую возобновить покупку американских акций, покуда цены стали привлекательными. Хотя бы понемногу.

4). Нужно постараться достичь баланса, при котором хотя бы Денежная позиция перестанет расти. Тем более, что валюту уже не положить на вклад под отличный от нуля процент.

5). Золото по-прежнему не рассматриваю как инвестиционный инструмент, несмотря на возможность купить биржевое золото без прослоек и паевых фондов в Открытии с разовой комиссией 0,08%.

6). Крипту по-прежнему не рассматриваю как инвестиционный инструмент.

7). Рынок недвижимости пока что не рассматриваю как инвестиционный инструмент.

8). Отпуск в этом году может стоить существенно дороже, что не является преградой при высоком доходе. Мы не планируем жертвовать привычным уровнем жизни ради сохранения возможности непрерывно сберегать. Так что летом/осенью прирост Net Worth засчет новых сбережений может замедлиться до нуля на пару месяцев.

9). Риски инфраструктуры по-прежнему огромные. Но меня переморозило где только можно в самом начале, и вот уже почти 3 месяца принципиально ничего не меняется - так что я надеюсь, что хуже быть не может.

10). Ни в коем случае не старайтесь повторять за мной. Мы - разные люди. ваше отношение к рискам может быть иным.

-----

О своем опыте пишу как есть - в условиях суровой российской реальности американский опыт раннего пенсионерства как-то не идеально работает. Тем не менее, я не унываю и сохраняю базовый принцип: зарабатываю больше чем трачу. О своем пути рассказываю здесь на Пикабу и в своем скромном блоге в Telegram, откуда этот пост сюда и перекочевал. Если у вас есть желание, вы можете подписаться там где вам удобно, чтобы узнать, получится ли у меня из этого что-то или нет.