Как становятся управляющим хедж-фондом?

Нужно два года проработать аналитиком, один год удачно поторговать, а потом нанять PR-агента, который напишет легенду о твоей "уникальной интуиции".

Нужно два года проработать аналитиком, один год удачно поторговать, а потом нанять PR-агента, который напишет легенду о твоей "уникальной интуиции".

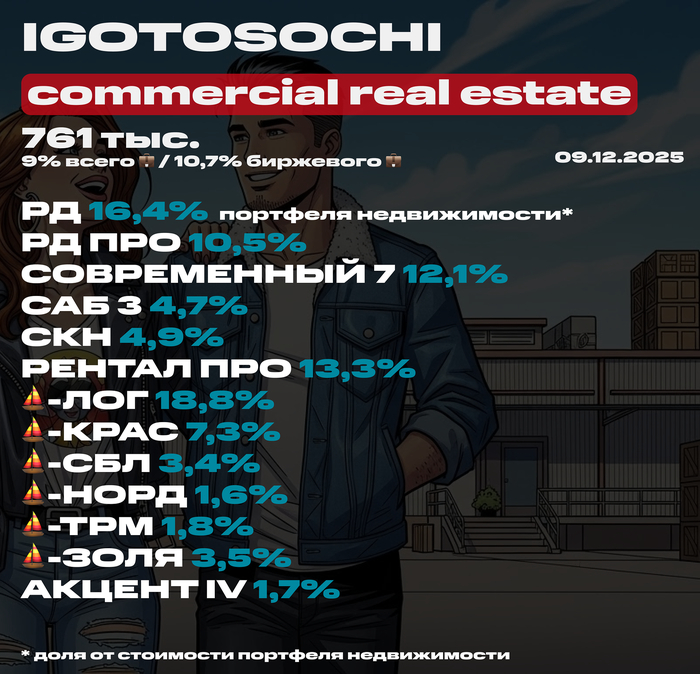

Что по железобетону? У меня за последние 2 месяца есть большие изменения в портфеле, так что пора посмотреть, как идут успехи у моей недвижимости и что внутри какие доли занимает, а также обдумал планы на ближайшее будущее. Размер ЗПИФн-портфеля составляет 639 тысяч рублей, и в нём один новый фонд.

Напоминаю, что я собрал основные ЗПИФы недвижки в крутую сводную таблицу. Ей очень удобно пользоваться, сам именно по ней и смотрю, что происходит, выбираю, что докупать, рекомендую. Вчера писал про последние обновления.

⏳ Предыдущий срез был 8 октября.

Фонды недвижимости занимают 9% от всего портфеля. Если взять только биржевой, то 10,7%. Целевая доля в биржевом портфеле 10% — уже больше. Буду увеличивать целевую долю для начала до 15%.

РД (он же Рентный доход) — 1 пай. Один из двух тяжеловесов с высокой стоимостью пая. Фонд от ВИМ (ВТБ).

РД ПРО ⭐️ — 55 паёв. Фонд от ВИМ, напоминающий что-то среднее между Рентал ПРО и Парусом. Есть пост про него. Докупил 10 штук.

Рентал ПРО ⭐️ — 100 паёв. Более продвинутый фонд от создателей ПНК с активным управлением и ротацией.

Современный 7 (бывший Арендный бизнес 7) — 1 пай. Второй тяжеловес с высокой стоимостью пая. УК СФН (Сбер).

Парус-ЛОГ ⭐️ — 110 паёв. Самая крупная позиция у меня по этому фонду от УК Парус. Эти ребята профессионально занимаются исключительно недвижимостью.

Парус-СБЛ ⭐️ — 15 паёв. Логистический парк Сбер-Логистики.

Парус-НОРД ⭐️ — 10 паёв. Логистический комплекс.

Парус-КРАС ⭐️ — 60 паёв. Склады в Красноярске. Увеличили срок, докупили склады. Я докупил 10 паёв.

Парус-ТРМ ⭐️ — 15 паёв. Свежий фонд с ТЦ в Саратове. Есть пост про него.

САБ 3 ⭐️ — 40 паёв. Фонд от СФН (Сбер). Тут диверсифицированный набор: БЦ, ТЦ и 3 складских комплекса. Есть пост про него. Докупил 20 паёв.

СКН ⭐️ — 40 паёв. Тоже фонд от СФН (Сбер). Тут 6 складских комплексов, в одном из них кроме склада ЦОД. Есть пост про него. Докупил 20 паёв.

🆕 Парус-ЗОЛЯ ⭐️ — 30 паёв. Есть уже пост про него. Долгосрочный фонд, в нём склад Золотого Яблока.

🆕 Акцент IV ⭐️ — 10 паёв. В фонде ТЦ Сокольники. Пока взял на пробу.

⭐️ — для квалов.

Во-первых, взял по 20 паёв СФН САБ 3 и СФН СКН. Они уже у меня в портфеле были, докупаю. По ним доходности одни из лучших по ЗПИФам. Также дисконт к РСП. Ещё был момент, когда РД ПРО недорого стоил, взял немного.

Во-вторых, не смог пройти мимо Парус-ЗОЛЯ. Он мало чем выделяется среди прочих складов Паруса, просто качественный актив с известным арендатором. Доходность достаточно высокая. Взял 30 штук.

В-третьих, на пробу взял 10 паёв Акцент IV. На первый взгляд, что-то типа Триумфа, но не в Саратове, а в Москве, и в два раза меньше по площади. Обратил также внимание, что Акцент планирует запуск фонда Акцент V для неквалов. Если будет биржевым, будет интересно. Ну а IV крайне похож на Триумф и по финмодели, и по структуре. Тоже кредитные средства, тоже для квалов. Правда прогнозная рента выше на чуть-чуть.

Планирую в 2026 году нарастить долю ЗПИФов как минимум до 15% биржевого портфеля.

Нужно поизучать Акцент, вдруг он выглядит круто, а на самом деле не очень.

Покупать пока что планирую САБ 3, СКН, Паруса разные. Время от времени подумываю докупить ещё Рентал ПРО, хотя его доля пока достаточно высокая.

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Потому что надо придумать, как объяснить инвесторам, почему их яхта в этом году стала меньше, чем у управляющего.

Мне недавно порекомендовали книгу Гэри Нордена «Технический анализ и активный трейдер» (Gary Norden - Technical Analysis & The Active Trader) которая разносит в пух и прах идею теханализа. На русском эта книга никогда не издавалась, но мне попал в руки автоперевод. Мысли в книге мне показались необычными. В этой заметке хочу рассказать о них.

Индустрия иллюзий вместо науки

Одна из главных претензий книги к инфобизнесу или к инфоцыганству, построенному вокруг технического анализа. По мнению автора, популярность линий поддержки, «головы и плеч» и скользящих средних объясняется не их эффективностью, а простотой продажи такой идеи. Это визуально красиво и понятно даже новичку. Курсы продают иллюзию контроля и науки там, где в реальности — маркетинг и манипуляция ожиданиями.

Автор особенно критикует бэктесты и результаты на истории. В реальности их уничтожают комиссии, проскальзывания и изменившаяся структура рынка. То, что выглядит как стройная система, на практике превращается в путь к серии маленьких убытков и редких, но разрушительных ошибок.

Психология важнее графиков

Автор опирается на поведенческие финансы и работы Канемана и Талеба. Его тезис прост: технический анализ работает не потому, что он описывает рынок, а потому что он описывает психологию трейдеров.

Мы видим паттерны из‑за иллюзии контроля. Мы подтверждаем свои идеи из‑за когнитивных искажений. И верим в уровни — и поэтому цена иногда действительно от них «отскакивает». Но это не закон рынка, а эффект толпы. И он краткосрочен.

Важный вывод автора: чтобы торговать лучше, нужно не заучивать фигуры, а уметь распознавать собственные психологические ловушки — неприятие потерь, якорение, предвзятость подтверждения.

Как торгуют «умные деньги»

Любопытно в книге и описание разницы между розничным и институциональным подходом. Банки и маркет‑мейкеры не ищут поддержку или сопротивления. Они работают с потоком ордеров, ликвидностью, волатильностью и фундаментальными причинами движения цены.

Норден сравнивает их с казино или букмекерами. Они не угадывают направление — они зарабатывают на спреде и обороте, снижая риск, а не увеличивая его. Это принципиально другой взгляд на торговлю: не «ставка на исход», а математика вероятностей и управление потоком.

Миф о надёжности паттернов

Автор ссылается на академические исследования, показывающие, что классические фигуры работают на уровне случайности — а иногда хуже. Более того, рынок по‑разному ведёт себя на росте и на падении, и применение одинаковых инструментов в обе стороны — методологическая ошибка.

График — это лишь тень прошлого. Он не показывает главное: кто покупал и почему. Без этого любая линия — самообман.

Вместо индикаторов — контекст и вероятности

Однако во второй части книги автор Гэри Норден не просто критикует, а даёт альтернативу.

Он предлагает смотреть не на то, что было, а на то, что уже заложено в цену. Ожидания рынка важнее новостей. Если все ждут хорошего отчёта, цена растёт заранее. Даже хорошие новости потом дают слабый рост — или падение при малейшем разочаровании.

Автор учит мыслить в терминах сценариев и математического ожидания: оценивать вероятности, потенциальную прибыль и риск. Это не угадывание направления, а поиск асимметрии — ситуаций, где возможный выигрыш значительно больше возможного убытка.

Межрыночная логика против «туннельного зрения»

Отдельно автор подчёркивает важность рынка облигаций. По его мнению, игнорировать их доходности и кривые — это слепота. Если акции растут на эйфории, а облигации сигналят о рисках, — «умные деньги» уже настороже.

Книга постоянно возвращает читателя к одной мысли: рынок — это система взаимосвязанных сигналов, а не картинка со свечами.

Риск-менеджмент без самообмана

Норден критикует и стандартные методы постановки стопов «по волатильности» или индикаторам. Прошлое не даёт гарантии будущего.

Он предлагает обратную логику: стоп‑лосс настраивается от цели по прибыли. Если потенциальная прибыль 7%, стоп в 5% — абсурд. Это отрицательная математика. Управление риском — это не защита эго, а защита капитала.

Итог

«Технический анализ и активный трейдер» — это не книга про быстрые деньги. А ещё книга разочарует тех, кто ищет простой рецепт. Но составит задуматься тех, кто устал терять деньги по «проверенным стратегиям» и готов увидеть рынок без розовых очков.

Книга для трейдеров, которые готовы отказаться от магии линий и начать думать как аналитик, а не как игрок.

Автор: Михаил Шардин

🔗 Моя онлайн‑визитка

📢 Telegram «Умный Дом Инвестора»

9 декабря 2025

ФосАгро - крупнейший поставщик всех видов удобрений в России и один из заметных игроков в мире. Компания вертикально интегрирована: от добычи фосфатного сырья до упаковки и доставки конечному покупателю. Такой подход позволяет ей контролировать почти всё от состава продукции до себестоимости. В итоге 80–95% нужных компонентов ФосАгро производит сама.

Производственные площадки разбросаны по Мурманской, Вологодской, Саратовской и Ленинградской областям. А вот покупатели живут не только в России: экспорт для компании играет ключевую роль.

Акции торгуются на Московской бирже под тикером PHOR, входят в шесть индексов, включая флагманский IMOEX, в котором имеют удельный вес 0,7%.

💰Дивиденды

У ФосАгро одна из самых «интеллектуальных» дивидендных политик среди российских промышленных компаний. Размер дивидендов зависит от показателя Чистый долг/EBITDA: если показатель <1, то на дивиденды уходит 75% и выше свободного денежного потока. Чем выше долг, тем меньше выплаты. Минимальная размер составляет 50% скорректированной чистой прибыли, но совет директоров регулярно предлагает разные варианты, вплоть до полного отказа от распределения. Это делает дивидендный поток не самым предсказуемым.

Компания традиционно стремится платить 4 раза в год. Так было и в 2024, но 2025 год нарушил привычку: дивиденды за 1 квартал отменили. За 2 квартал акционерам досталось 273 рубля на акцию (доходность составила 4,3%).

⚡Риски

Зависимость от мировых цен на удобрения. Этот рынок живёт своей жизнью и порой движется вопреки логике.

Высокая налоговая нагрузка.

Сильный рубль как всегда остается классическим врагом экспортёров.

📍Выводы

За последние годы ФосАгро вложила 34 млрд. рублей в строительство и модернизацию мощностей. По сути компания перезапускала часть своих заводов, чтобы увеличить глубину переработки апатитового концентрата и поднять выпуск удобрений. Инвестиции не прошли зря: рост составил х4 относительно стартовых мощностей 2019 года.

Стратегия до 2030 года предполагает увеличение производства удобрений ещё на 16% до 13,7 млн. тонн в год, а также вывод на рынок около 40 новых продуктов. Звучит амбициозно и пока выглядит реалистично.

При этом продукция компании по-прежнему не находится под санкциями, что позволяет ФосАгро удерживать позиции на мировых рынках. Сильный рубль, конечно, не в помощь, но ситуацию сглаживают высокие мировые цены. Благодаря этому выручка за 1 полугодие 2025 года выросла на 23,6%, почти до 300 млрд. рублей.

Самое приятное для инвестора - это снижение долговой нагрузки. Показатель Чистый долг/EBITDA уже упал до 1,3х. Цель на ближайшее время сократиться до 1х. Когда это случится, компания будет готова вернуться к более щедрым дивидендам. С одной стороны, звучит вполне логично, но мы как инвесторы хотим денег.

Чистый денежный поток растёт такими темпами, что сложно не заметить: +100% год к году до 56,5 млрд. рублей. Распределять действительно есть что. ФосАгро одна из немногих наращивает чистую прибыль, размер которой за 1 полугодие вырос на 41% год к году до 75,5 млрд. рублей.

⭐Технически после запланированного снижения чистого долга до размера EBITDA и понимания стабильности дивидендных выплат акции ФосАгро смогут ускорить рост. С начала года динамика в бумагах близка к нулевой. В моем публичном инвестиционном портфеле удельный вес акций ФосАгро составляет 3,4% и они входят в топ-5 бумаг по объему инвестирования и пассивному доходу.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Селигдар - полиметаллический холдинг, в который входят 2 дивизиона: добыча золота и производство олова. Это компания, которая работает с 1975 года, владеет 7 золотодобывающими и 2 оловодобывающими предприятиями в Якутии, Бурятии, Алтайском и Хабаровском краях, Оренбургской области.

11 декабря Селигдар будет проводить сбор заявок на участие в размещении двух новых выпусков облигаций: один с постоянным купоном, другой флоатер.

Посмотрим подробнее параметры новых выпусков, отчетность компании и оценим целесообразность участия в размещении.

Общие параметры двух выпусков

Рейтинг: ruA+ от Эксперт РА (сентябрь 25 г)

Номинал: 1000 ₽

Объем: от 3 млрд. ₽

Старт приема заявок: 11 декабря

Планируемая дата размещения: 16 декабря

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

Для квалифицированных инвесторов: нет

Выпуск: Селигдар 1Р8

Дата погашения: 16.06.2028

Купонная доходность: не более 18,5% (доходность к погашению до 20,1%)

Выпуск: Селигдар 1Р9

Дата погашения: 16.12.2027

Купонная доходность: ключевая ставка + спред не более 475 б.п (4,75%)

Согласно отчету по МСФО за 2024 г.:

- выручка 59,3 млрд.р (+6% г/г);

- операционная прибыль 12,89 млрд.р (рост в 2,6 раза);

- убыток 12,8 млрд.р (в 2023 г. был убыток 11,5 млрд.);

- чистый долг 81,5 млрд.р (+68% г/г);

- EBITDA 23,6 млрд.р (+27% г/г);

- чистый долг/EBITDA = 3,5х (в 2023 г. было 2,6х).

Также у компании есть отчет за 9 месяцев 2025 г. по МСФО, согласно которому:

- выручка 61,8 млрд.р (+44% г/г);

- операционная прибыль 10,14 млрд.р (+47% г/г);

- убыток 7,7 млрд.р (за 9 месяцев 2024 был убыток 10,1 млрд.р);

- коммерческие и административные расходы 6,5 млдр.р (+13,5% г/г);

- EBITDA 23,78 млрд.р (+45% г/г);

- чистый долг 128,6 млрд.р.;

- чистый долг/EBITDA LTM= 4х.

Селигдар продолжает оставаться убыточным второй год несмотря на рост цен на золото. Растет чистый долг, коммерческие и административные расходы. В 2024 г. произошла переоценка имеющихся в распоряжении компании лицензий на добычу золота и олова. Основные средства компании в 2024 году выросли на с 71 до 94 млрд р. За период 9 месяцев 2025 г. чистый убыток снизился, но продолжил рост чистый долг.

В настоящее время компания реализует стратегию развития до 2030 г., которая предлагает увеличение добычи золота до 20 тонн к 2030 г., включая разработку двух месторождений: Хвойное (запасы золота около 30 тонн) и Кучюс в Якутии (разведанные запасы около 175 тонн). Кстати месторождение Хвойное уже запущено. До конца этого года "Селигдар" планирует добыть на Хвойном около 250 кг золота. В следующем году - порядка 1 т и далее выйти на проектную мощность 2,5 т золота в год.

Финансирование данных проектов ведется в том числе при помощи облигационных займов: в обращении находятся 10 выпусков облигаций (6 выпусков в рублях на 34 млрд.р , 3 выпуска с номиналом в золоте общим объемом около 19 млрд.р и один выпуск с номиналом в серебре на 248,5 млн.р.).

Вывод

Рыночные позиции компании сильные, но с 2023 г. отсутствует прибыль, чистый долг продолжает рост (высокий уровень долговой нагрузки), также растут коммерческие и административные расходы.

Что касается новых выпусков, то апсайд у 1Р8 возможен если купон будет не ниже 17,3%. Выпуск Селигдар 6Р с погашением 02.04.2028 и купоном 18,5% торгуется с доходностью к погашению 18,8%. У меня уже есть предыдущие выпуски 1Р2 и 1Р3, в данном размещении не буду участвовать.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

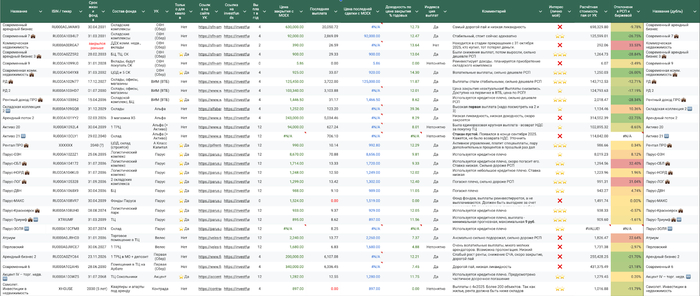

В последнее время на рынке биржевых фондов недвижимости произошли важные изменения, так что постарался их отразить в таблице. По структуре особых изменений не было, разве что сделал дубль названия в последнем столбце, чтобы было удобнее смотреть. Самое главное — добавил больше фондов.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход, а также активно пользуюсь депозитами. Размер моего портфеля уже более 8 млн рублей, и останавливаться я не собираюсь.

🔥 Чтобы не пропустить новые посты, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов, покупки, состав портфеля и много другого крутого контента.

По ссылке можете утолить свою любовь к таблицам и узнать больше информации:

Биржевые фонды недвижимости, их ISIN, количество выплат в год (у тех, которые платят), разные другие параметры, краткий комментарий и мой личный интерес к тем или иным фондам. Поскольку делал для себя лично, не сильно заморачивался с комментариями. Если будут пожелания, пишите, вдруг получится их учесть — не обещаю.

1. Фонд СФН Коммерческая недвижимость для неквалов объявил о закрытии. Отметил это в таблице, деньги выплатят пайщикам в январе–феврале. Я этот фонд не брал, поскольку он уже ранее гасил паи по частям и были подозрения, что он F. Из-за этого и были большие выплаты, жаль тех добряков, что брали фонд на бирже сильно дороже РСП.

2. Добавил фонд Парус-ТРИУМФ, писал про него обзор. Фонд уже активно торгуется на вторичке. Я в свой портфель его добавил. Даже уже известна доходность.

3. Добавил фонд Парус-ЗОЛЯ. Самый свежий фонд, склад Золотого Яблока. Про него также писал обзор, торги уже начались, инвесторы налетели. Стоит добавить, что фонд ДОЛГОСРОЧНЫЙ, до 2074 года.

4. Добавил фонд Альфы — Складская Коллекция 2. Обзор не писал, так что чуть подробнее. Фонд для НЕКВАЛОВ, была уже первая выплата, она большая. Полагаю, что это возврат НДС. ❗️Тут нужно быть осторожными, фонд торгуется выше РСП, и вторая выплата его должна приземлить.

5. Добавил фонд Акцент IV, тоже не писал пока обзор.Торгуется с сентября, а руки только дошли до него. Фонд для квалов, с кредитным плечом, в составе ТЦ Сокольники. Доходность на уровне Парусов. В принципе, интересно, нужно последить и понять, что с ликвидностью. В стакане паи есть, я взял;)

6. Добавил фонд Активо 21. Стакан пустой, расходимся. Может убрать его тогда?

• Продолжаю смотреть, что ещё есть из фондов. Есть такие, которых в стакане нет, их не добавляю. С Активо 21 была надежда, что будет вторичка, но нет.

• Автоматизация парсинга последних выплат больше не работает, прикрыли доступ для парсера, так что руками раз в 2 недели или чаще стараюсь обновлять.

Акцент IV, Парус-ЗОЛЯ — да. СК2 пока нет, хочу дождаться следующей выплаты и решить. Она будет уже ниже первой. Про свежий состав ЗПИФ-портфеля будет отдельный пост, не пропустите.

Цена закрытия (предыдущий день) — цена, которую отдаёт Мосбиржа после клиринга или как он там называется, короче, не сегодняшняя, а если сегодняшняя, то уже поздно вечером. К этой цене считается доходность в соответствующем столбце.

Доходность по цене закрытия % годовых — собственно, доходность по последнему известному купону к цене закрытия.

Цена последней сделки (свежая - когда идут торги и есть сделки) — эта цена более актуальная, но не всегда отдаётся, если нет сделок, то показывается ошибка, так что доходность к ней не стал считать, так как часто n/a.

Последняя известная выплата — по последней известной дате отсечки. Вносится вручную.

Ссылки — на УК и investfunds, этой информации достаточно для изучения.

Расчётная стоимость пая (РСП) от УК — тут данные оценки расчётной стоимости пая от УК. Данные берутся с investfunds.

Отклонение РСП и биржевой — тут видно, есть ли дисконт биржевой цены к расчётной от УК. Зеленым выделены те, что на бирже с дисконтом относительно РСП.

Пользуйтесь, делитесь обратной связью

Если знаете, какие ещё биржевые ЗПИФы есть, которые стоит добавить, пишите в комментах.

🔥 Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость. Ну и чуть-чуть про крипту.

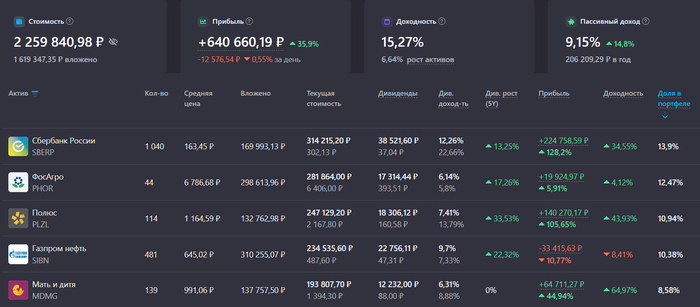

Рубль крепок как криптонит, инфляция побеждается, акции должны становиться популярными, а я все также не знаю, куда пойдет рынок, вверх или вниз, но то, что он пойдет вправо 👉, могу сказать с уверенностью. Пойдем посмотрим, что купил, и что интересного произошло за неделю.

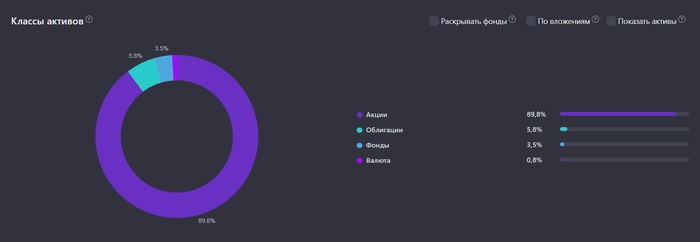

Основная часть моего портфеля – это 💰 дивидендные акции РФ, так будет продолжаться пока биржу не запретят, а всех инвесторов не отправят на завод.

● Акции: 89,8%

● Облигации: 5,8%

● Золото: 3%

Постепенно, не торопясь, экологичным способом, не трогая акции, довожу доли в портфеле по классам активов до запланированных исключительно пополнениями и поступающими на счет выплатами.

Я по традиции, не изменяя своей стратегии, отправился на фондовый рынок для покупок дивидендных акций и облигаций.

Инвестирую по плану на декабрь, намечены компании, которые приобретаются в приоритете, а дальше по ситуации.

● Мать и Дитя: 1 шт.

● НоваБев Групп: 5 шт.

● ФосАгро: 1 шт.

● Газпром нефть: 3 шт.

● Русагро: 2 шт.

● Селигдар 6Р: 2 шт.

● ЭталонФин4: 2 шт.

С облигациями ничего не выдумываю, не больше 5% на эмитента, выплаты от 4 до 12 раз в год, более менее кредитный рейтинг, в принципе, готово.

● Вим золото: 774 шт.

Довожу долю золота в портфеле до 5%. С увеличением капитала, количество золота будет увеличиваться, а в очередные моменты просадки акций, при условии, что золото тоже не полетит вниз, можно будет прикупить просевшие активы.

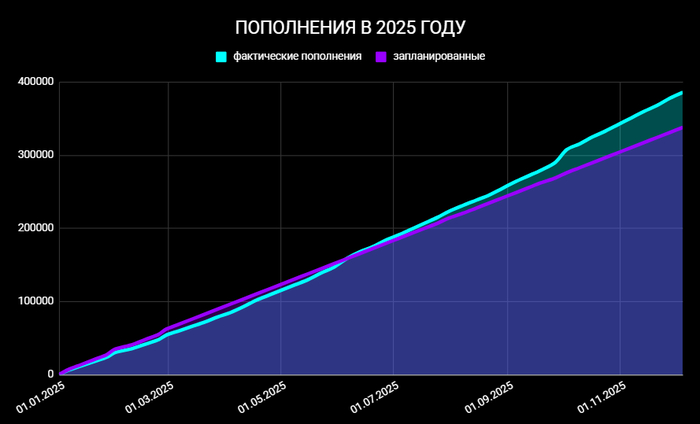

● На прошлой неделе пополнил счет на 8 000 ₽.

● За год вложил в фондовый рынок 386 000 ₽.

● Цель на 2025 год: 350 000 ₽.

🔷 Шалом, православные! Начинаем по традиции с рубля. Рубль крепче криптонита.. Изменение за неделю с 78,2 ₽ до 76,09 ₽ за зеленую братскую бумажку. Для инвесторов, данная ситуация может стать хорошим моментом для набора валютных активов, а ослабеть рублю поможет снижение ставки, ведь снижение будет, будет же?

🔷 Инфляция За неделю 0,04%. Неделей ранее 0,14%. Годовая на уровне 6,62%. Наш Темнейший отметил, что снижение инфляции значимое событие для 2025 года. Уже ниже двузначных значений и ниже прогнозов самого ЦБ. Прекрасно!

🔷 Индекс оттолкнулся от дна. Изменение за неделю с 2 676 до 2 711. 5 часов обстоятельных разговоров, продолжение прогибания украинской стороны. Геополитика в сегодняшней ситуации играет самую важную роль, как ни крути. Продолжаем ждать самую главную новость.

🔷 Дивиденды. Скажем спасибо Европейской Электротехнике за 0,25 рублей на акцию (2,6%).

🔷 Пока продолжается прогибание Зелибобы и Ко, пожелаем всем заинтересованным в наступлении мира большой удачи.

Пока ставка высокая, люди без особого стресса зарабатывают на инструментах с фиксированными доходами, и будут бесконечно правы, что положил бы деньги в банк, больше бы заработал, чем в акциях. ЗДЕСЬ и СЕЙЧАС.

Но у меня немного другие планы по поводу акций и смотрю чуть дальше своего носа (и акции, вообще продавать не хочу в идеале, а получать прибыль в виде дивидендов), идея в том, что акции будут востребованы очень многим количеством людей в нашей стране. А вот какая цена будет у акций, и какие дивиденды компании будут платить на вложенный вами когда-то рубль, остается открытым.

Веру в данную идею дает весь экономический блок от Набиуллиной до Путина. Компаниям с госучастием нужно проводить IPO/SPO, делиться прибылью с нами с маленькими частными инвесторами (желательно через дивиденды, у нас так заведено по крайней мере), и это прекрасно.

СВО закончится, ставку снизят, а нам здесь еще жить, долго и счастливо, и желательно с хорошим увесистым портфелем акций в моей любимой Российской Федерации.

Продолжаем придерживаться наших главных правил. Поменьше читать советских газет и всяких телеграм-каналов, которые индуцируют панику и психоз. Очень много каналов, где все новости только негативные, тут обманули, там недодали, тут своровали и так далее, такое не читаем, ну по крайней мере, я не читаю, точно. Работаем на работе, зарабатываем, а часть откладываем на наше с вами счастливое будущее. Всех обнял! 💙

❗ Сервис, где веду учет инвестиций!

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Еще больше интересного в моем телеграм-канале. Подписывайтесь, чтобы не потеряться, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.