Вторая зарплата от Минфина или создаем пассивный доход на длинных ОФЗ. Фиксируем доходность в 14% годовых

Продолжаем богатеть на облигациях. Что может быть надежнее, чем зарплата на заводе, конечно, это ОФЗ. С завода нас могут уволить, а вот Минфин свои долги выплатит. Сегодня подготовил для вас список длинных ОФЗ, разбитых по определенным параметрам для вашего удобства.

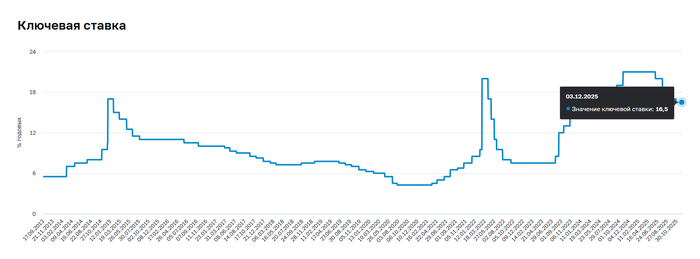

Что со ставкой, куда податься?

В условиях высокой ключевой ставки, а 16,5% я считаю достаточно высокой, корпораты и фонды денежного рынка выглядят привлекательно, но у них есть одна особенность, длинных корпоратов не бывает, и наступит момент, когда наступит погашение, а найти такую же доходность уже вряд ли получится.

Преимущество длинных ОФЗ состоит в том, что можно зафиксировать 12%+ доходность на достаточно долгий горизонт, а в некоторых случаях еще может произойти переоценка самого тела и тогда можно будет заработать на росте.

С середины 2025 года мы находимся в цикле снижения ключевой ставки. Совсем скоро уже состоится заключительное собрание ЦБ по вопросу дальнейшей судьбы ключа, на котором, скорее всего, ставочку вновь немного опустят.

С официальной инфляцией у нас более-менее порядок, удалось ее придушить, теперь задача не придушить экономику, а мягко посадить и вновь завести на взлетную полосу для взлета. Базовое ожидание ключа к концу 2026 года в районе 12-14%, что не так уж и мало, но уже и не 20%. Как будут развиваться события, мы с вами обязательно узнаем и сами все увидим.

Ну а пока все еще могут быть интересны длинные ОФЗ, как по доходности, так и по апсайду цены.

💘 Специально для вас разбил длинные ОФЗ по некоторым категориям, чтобы вам было проще выбрать то, что вам подходит.

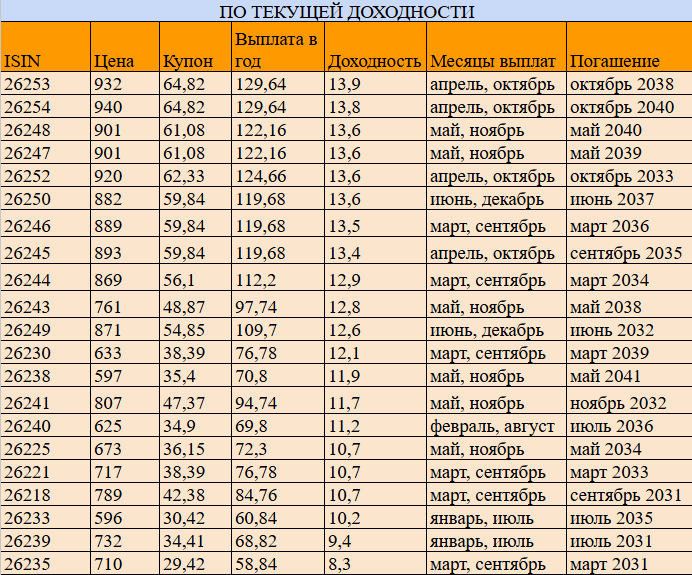

По текущей доходности

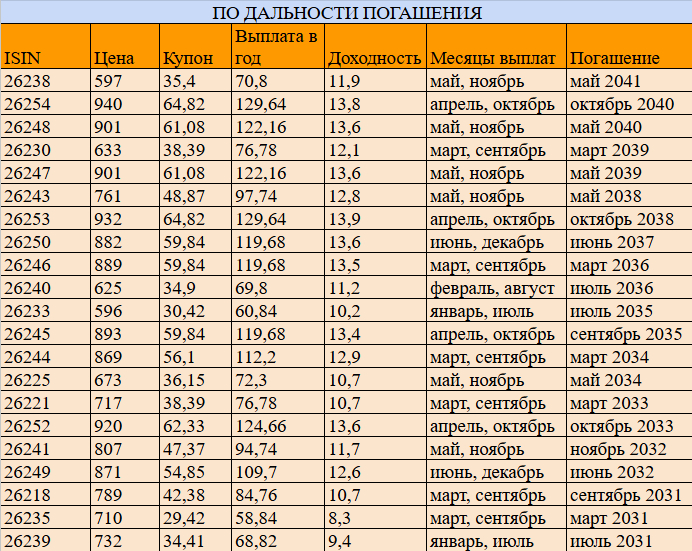

По дальности погашения

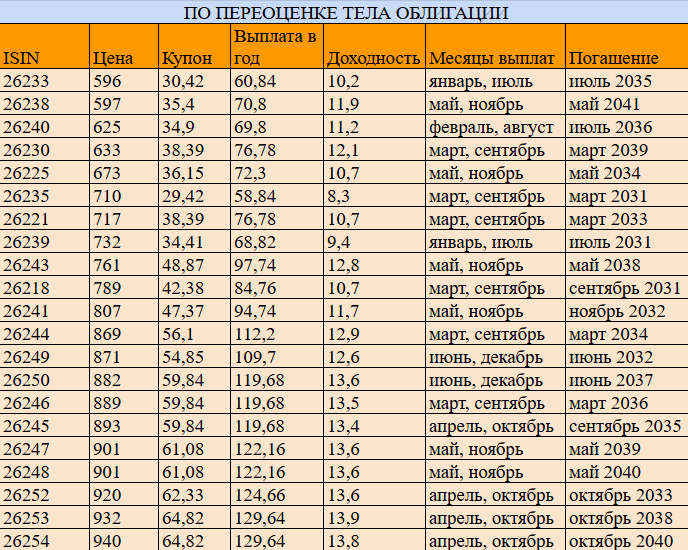

По цене

🚀 ТОП-5 ОФЗ с хорошей доходностью и возможным апсайдом цены

🎄 ОФЗ 26233

● Цена: 596 ₽

● Купон: 30,42 ₽

● Текущая купонная доходность: 10,2%

🎄 ОФЗ 26238

● Цена: 597 ₽

● Купон: 35,4 ₽

● Текущая купонная доходность: 11,9%

🎄 ОФЗ 26248

● Цена: 901 ₽

● Купон: 61,08 ₽

● Текущая купонная доходность: 13,6%

🎄 ОФЗ 26254

● Цена: 940 ₽

● Купон: 64,82 ₽

● Текущая купонная доходность: 13,8%

🎄 ОФЗ 26253

● Цена: 932 ₽

● Купон: 64,82 ₽

● Текущая купонная доходность: 13,9%

Данный ТОП – это микс из самой высокой доходности в длинных ОФЗ и возможным апсайдом цены при снижении ключевой ставки

Можно покрутить разные варианты с данными ОФЗ. Залезть в самые длинные и не париться, получая стабильный доход. Накупить самых дешевых. Выстроить себе доход на каждый месяц, такая опция тоже имеет место быть, достаточно набрать 6 выпусков и закрыть весь год купонными выплатами. Вариаций много.

Ну что, ОФЗ – это надежно, стабильно, сон будет крепче, но менее доходно, чем в акциях или тех же корпоратах. Тут каждый решает сам, что ему дороже, нервы или возможность получить большую доходность за взятый на себя риск. У меня есть ОФЗ, но на очень малую долю, отдаю предпочтения корпоративным и валютным бондам в портфеле облигаций.

В облигациях минимальная концентрация на одном эмитенте. Можно сказать, spray and pray. Диверсификация – наше все, холодная голова и здравый рассудок, что в один прекрасный солнечный день, кто-то может дефолтнуться (кроме ОФЗ, конечно)) ). Всех обнял! 💙

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Еще больше интересного в моем телеграм-канале. Подписывайтесь, чтобы не потеряться, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.