Госкапитализм + Очередное пополнения публичного портфеля 05.12.2025

Неделю назад

Сегодня

Сегодня обсудим госкапитализм и пополнение портфеля

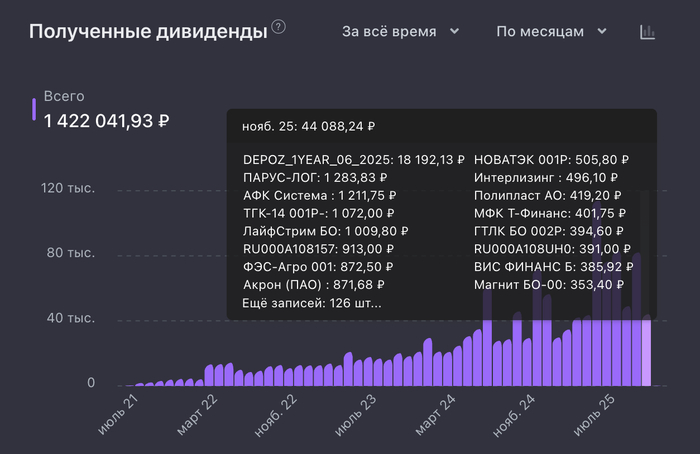

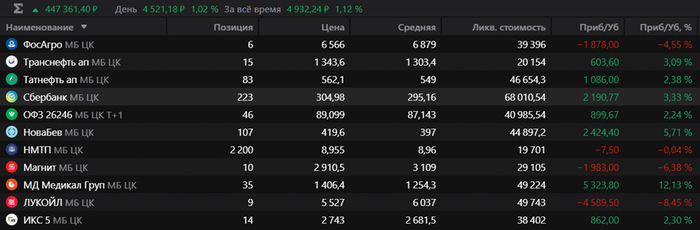

В пятницу (05.12.2026) было очередное пополнение портфеля. Закупаем активов на 20к рублей. У нас вновь прибывший боец в портфеле:

НМТП - 2200 шт ~ 19 700р

Сбер – 2 шт ~ 600р (чисто на сдачу взял)

Чем обусловлен такой выбор активов?

Сегодня напишу отдельный, развернутый пост, где напишу почему купил НМПТ, ЗА и ПРОТИВ. В целом хороший актив из новой для портфеля отрасли.

Общая обстановка на рынке

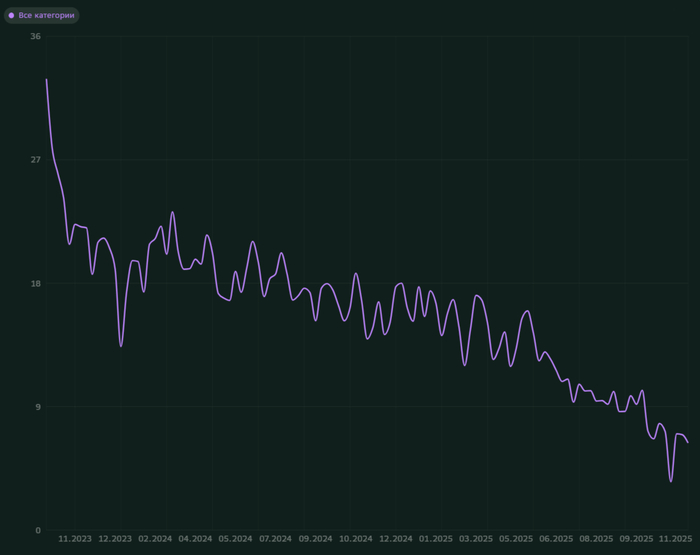

По старой традиции мы друзья каждый Новый год ходим в баню мы провели эту недели в ожиданиях новостей по писдилу. Но как обычно никакой конкретики не получили. Индекс Мосбирже рисует сопротивление на 2700, которое по всей видимости будет пробито к концу декабря если новостной фон, как и сейчас останется умеренно позитивным.

Нарисовал треугольничек с сопротивлением 2700

Госкапитализм

Думаю, что никто не станет спорить что в РФ именно такая система. Государство играет доминирующую роль, контролируя крупные компании в ключевых отраслях, таких как энергетика, нефтегаз, банки и т.д. Я решил об этом вспомнить, потому что замминистра финансов на днях сказал - Правительство РФ запустит маркетинговую кампанию, которая будет популяризовать фондовый рынок.

В целом супер классно и здорово, но есть опасения что:

1) Будет неэффективно (как обычно бывает в любых государственных инициативах)

2) Чтобы популяризировать рынок надо его не рекламировать, а надо дать ему расти и создавать соответствующие экономические условия для бизнеса. И когда рынок будет расти, когда из каждого утюга будут трубить о новых ценовых рекордах индекса Мосбиржи, когда знакомые начнут хвататься заработком на бирже – тогда люди придут в инвестиции и принесут свои деньги. А рекламировать рынок, стагнирующий 4 последних года, которым зависим от политически-переговорных новостей – идея сомнительная. То есть это конечно лучше, чем ничего и надо повышать информированность населения, но боюсь, что получится как в анекдоте – Вы жарьте! Рыба будет.

В целом у Госкапитализма на мой взгляд есть большой недостаток – при нем местами очень плохо работает «невидимая рука рынка». То есть экономику могут регулировать не спрос и предложение, не рыночные законы, а административные решения, принятые в высоких кабинетах. На примере СССР нам известно, что подобное управление экономикой работает очень плохо.

Кстати, инвесторы всего мира согласны со мной, можно хотя бы сравнить мультипликаторы американского фондового рынка и китайского фондового рынка (у китайцев большое влияние на экономику у государства). Так вот, у американского индекса SP500 мультипликатор P/E составляет 25, то есть в среднем компания там стоит 25 годовых прибылей. В Китае у индекса Hang Seng мультипликатор P/E составляет примерно 8. То есть китайская компания будет стоить 1 млрд$ и при этом ее американский брат близнец будет стоить 3 млрд$.

Кстати, P/E индекса Hang Seng последние годы падал из-за активного вмешательство государства в корпоративные вопросы и курса взятого на усиление контроля.

Вышесказанное не отменяет того, что у рынка РФ сейчас большой потенциал роста и на нем можно собрать отличный дивидендный портфель (чем я, собственно, и занимаюсь). Хотя об американских мультипликаторах нашему рынку можно только мечтать. Кстати, поэтому в Америке и в РФ разные модели потребления капитали. Ставь лайк, если интересно - напишу об этом

https://t.me/+7W2l-l9rRpI4NGQ6 - аналитика по финансам, бизнесу и инвестициям