🛢 $BANE $BANEP — Башкирия сохранит за собой право обратного выкупа приватизируемого пакета башнефти после "преодоления последствий санкций" — минземимущество

📈 $BAZA — Цена размещения 109 руб/акц (верхняя граница), что соответствует рыночной капитализации Компании в размере 18 млрд руб

🏦 $LEAS — Объем нового бизнеса лизинговых компаний за 9М 2025 года сократился на 47,7% г/г, до ₽1,38 трлн

🇷🇺 Дефицит бюджета может оказаться выше планов из-за недобора нефтегазовых доходов

📈 Трамп дал Зеленскому несколько дней, чтобы ответить на мирное предложение

📈 Трамп надеется достичь мирного соглашения по Украине к Рождеству (25 декабря)

📈 В Европе полагают, что США, России и Украине могут потребоваться месяцы на согласование условий урегулирования - WSJ

🇺🇦 Зеленский: Украина готова к «энергетическому перемирию», если Россия согласится

🇺🇦 Зеленский: Украина будет готова к выборам в течение следующих 60–90 дней, если западные партнеры помогут обеспечить безопасность страны

🇺🇦 Зеленский: мы точно знаем, что ни США, ни еще несколько стран не видят пока Украину в НАТО

Мир для Украины ближе, чем когда-либо — президент Финляндии Александр Стубб на мероприятии в Хельсинки

Ожидается в течение дня:

🏦 $CARM — Дивгэп 0.08р, 4.4%

🥇 $PLZL — ВОСА по дивидендам, ранее СД рекомендовал 36р, 1.7%

🛒 $OZON — ВОСА по дивидендам, ранее СД рекомендовал 143.55р, 3.6%

🏦 $SBER — День инвестора (10.00) - ссылка

📈 $BAZA — Старт торгов "Базис" 16 мск

🇺🇸 18:30 — Запасы сырой нефти

🇷🇺 19:00 — Данные по инфляции

🇺🇸 22:00 — Экономические прогнозы FOMC

🇺🇸 22:00 — Заявление FOMC

🇺🇸 22:00 — Решение по процентной ставке ФРС

🇺🇸 22:30 — Пресс-конференция FOMC

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

А не накатить ли нам по случаю декабрьских поминок рынка ВДО на Мосбирже?🤔 Решил сделать разбор размещения КЛВЗ, хотя обычно я облиги с таким низким рейтингом оставляю вне своего внимания.

Калужский ликеро-водочный завод «Кристалл» (не путать с московским «Кристаллом») выходит на рынок с очередной дозой облигаций. Сколько можно заработать на новых алко-бондах, и может ли наступить похмелье после их употребления — в моем сегодняшнем обзоре.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

Эмитент: ООО «КЛВЗ Кристалл»

🥃КЛВЗ Кристалл — производитель ликеро-водочной продукции из Обнинска (Калужская область). Выпускает 10 видов алкогольной продукции, включая водку (ок. 70% выручки), настойки, ликёры, джин, соджу и др.

Входит в ТОП-10 крупнейших производителей крепкого алкоголя в РФ с долей около 2%. Поставляет продукцию в 61 регион страны, а также в Казахстан, Азербайджан и Китай.

В феврале 2024 материнская компания завода ПАО «АГК» вышла на IPO под тикером KLVZ, разместив 13,14% акционерного капитала, и привлекла 1,15 млрд ₽.

Бенефициар — П.В. Победкин. Бывший владелец «Кристалла» Николай Коновалов признан банкротом, в прошлом году в СМИ даже активно муссировались слухи, что КЛВЗ могут отобрать кредиторы «за долги». Но вроде обошлось.

⭐Кредитный рейтинг: BB- «стабильный» от НКР (октябрь 2025).

💼В обращении 3 выпуска, самый первый погашается в марте 2026 г. Подробно разбирал выпуски КЛВЗ 1Р02 и 1Р03 перед размещением.

Импортозамещение по-калужски. Продукция завода «Кристалл»

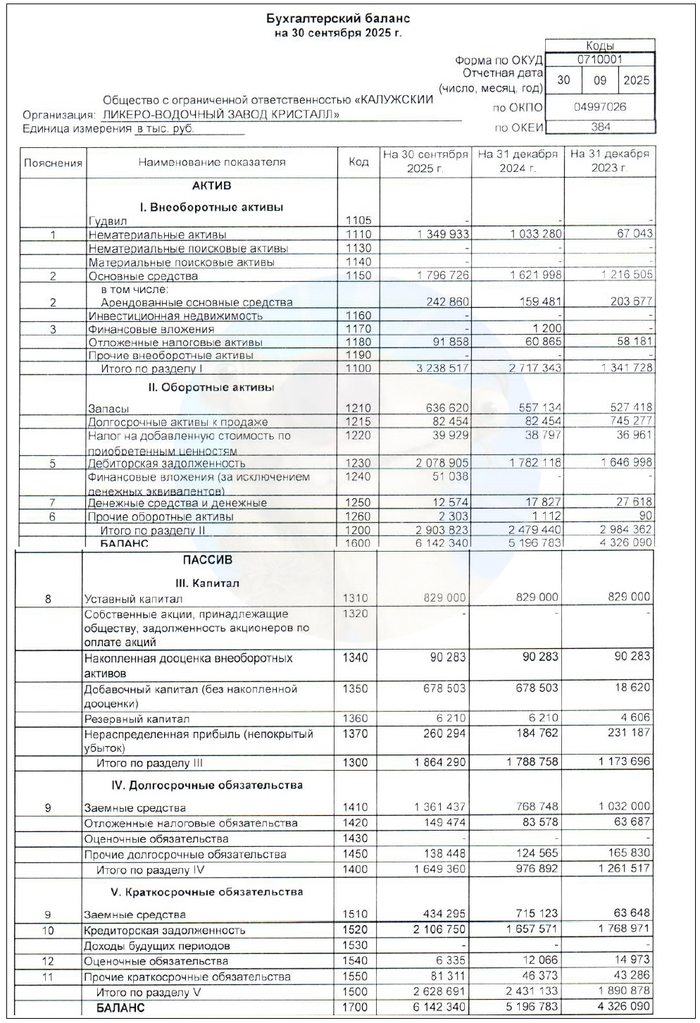

📊Финансовые результаты

Деньги занимает не ПАО «АГК», а его дочерняя ОООшка. Поэтому есть лишь отчетность по РСБУ, зато свежая — за 9 мес. 2025:

✅Выручка за 9М2025: 3,04 млрд ₽ (+19,5% г/г). Себестоимость продаж выросла меньше — на 10% до 1,97 млрд ₽. За полный 2024 г. Кристалл заработал 3,97 млрд ₽ (+7,6% на фоне 2023).

✅Чистая прибыль: 75,5 млн ₽ (+18,9% г/г). На фоне выручки выглядит блёкло, маржинальность бизнеса невысока. Процентные расходы выросли на 77% г/г до 277 млн. По итогам 2024 прибыль составила 65,9 млн ₽ (-14,7% г/г).

💰Собств. капитал: 1,86 млрд ₽ (+4,2% за 9 мес). Активы выросли на 18% до 6,14 млрд ₽. На счетах 12,6 млн ₽ кэша (в конце 2024 было 17,8 млн).

🔺Кредиты и займы на 30.09.25: 1,796 млрд ₽ (+21% за 9 мес). При этом около 75% — долгосрочный долг. Заемные средства на 100% перекрываются капиталом, что радует. По грубым самостоятельным прикидкам, показатель Чистый долг / OIBDA LTM за год существенно улучшился и составляет ~2х.

👉По итогам 2024 г. завод увеличил производство до 619 тыс. дал, что в 2,1 раза больше, чем в 2023 г., а продажи выросли до 595 тыс. дал, что в 2,2 раза выше предыдущего года.

Источник: отчет ООО «КЛВЗ» по РСБУ за 9 мес. 2025

⚙️Параметры выпуска

● Название: КЛВЗ-001Р-04 ● Номинал: 1000 ₽ ● Объем: 300 млн ₽ ● Купон: до 22% (YTM до 23,88%) ● Выплаты: 4 раза в год ● Срок: 3 года ● Оферта: нет ● Выпуск для всех ❗Амортизация: по 25% от номинала в даты выплат 9, 10, 11 и 12 купонов.

👉Организаторы: Банк Россия, Совкомбанк, ИФК «Солид».

⏳Сбор заявок — 10 декабря, размещение — 12 декабря 2025.

🤔Резюме: зелёный змий

🥃Итак, КЛВЗ Кристалл размещает фикс объемом 300 млн ₽ на 3 года с квартальным купоном, без оферты и с амортизацией в конце срока обращения.

✅Рост операционных показателей. Объем производства, выручка и операционная прибыль стабильно растут в последние годы. Доля капитала в активах — более 30%, что в целом довольно неплохо.

✅Снижение долговой нагрузки. В прошлом году при взгляде на неё хотелось «залить шары» основной продукцией завода. Но за прошедшие 12 месяцев она улучшилась с 5х до 2х по показателю Чистый долг / OIBDA — вполне умеренный уровень.

⛔Невысокое покрытие процентов. Коэффициент ICR снизился с 2,7х до 2,3х. НКР также отмечает низкие показатели ликвидности и невысокий запас прочности по обслуживанию долга. На счетах всего 12,6 млн ₽ кэша.

Кадр из фильма «Левиафан» (2014)

⛔"Мусорный" рейтинг. Сейчас у КЛВЗ действует рейтинг «BB-» от НКР, а Эксперт РА в 2022 г. присвоил заводу только «B+» (позднее отозвал). По моему личному бондометру, это ниже плинтуса, и от таких облиг я обычно стараюсь держаться подальше.

⛔Концентрация активов. Единственная производственная площадка компании находится в Калужской области. Помним про кейсы Феррони, Эбиса и завода КЭС.

💼Вывод: с момента прошлого обзора, финансовое положение компании заметно улучшилось. Но квартальный купон в 20-22% для такого низкого рейтинга явно слабоват, особенно с учетом текущей атмосферы на рынке ВДО. С другой стороны, КЛВЗ выглядит более крепким с экономической точки зрения, чем некоторые эмитенты с рейтингом А.

Пожалуй, в плюс КЛВЗ играет устойчивость потребления его продукции в нашей стране и ограничения на импорт алкоголя, а также публичность его материнской компании. Но этого всё же маловато, чтобы мне захотелось дать в долг калужским алко-мейкерам под заявленный процент.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

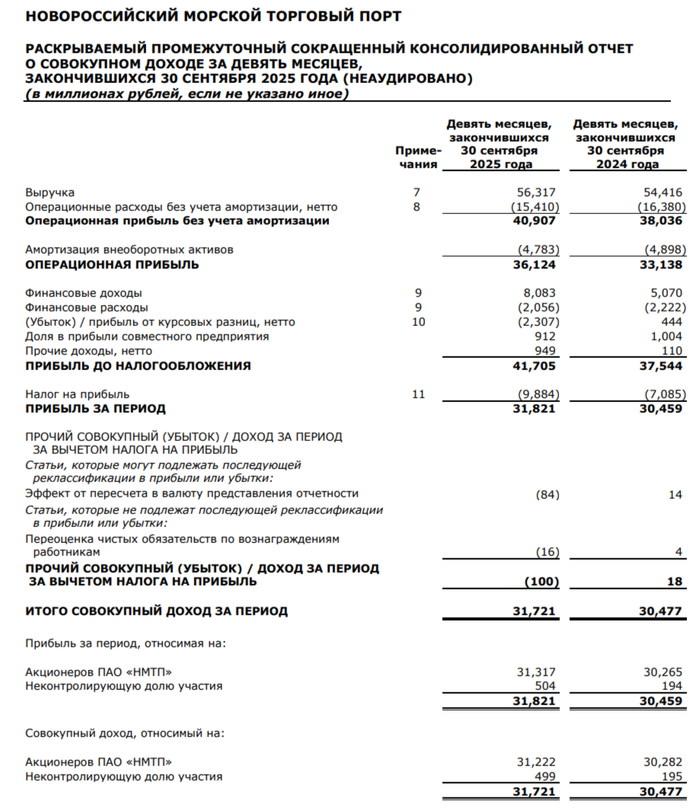

🚢 Группа НМТПопубликовала финансовые результаты по МСФО за III квартал и 9 месяцев 2025 г. В III кв. компания продолжила сохранять свою эффективность, но стоит отметить, что фин. показатели снизились относительно II кв. 2025 года (снижение перевалки сухих грузов и списание по переуступке дебиторской задолженности). CAPEX снизился относительно 2024 г., а FCF хватает на выплату дивидендов:

⛴ Выручка: III кв. 17,6₽ млрд (+11,6% г/г), 9 м. 56,3₽ млрд (+3,5% г/г) ⛴ Операционная прибыль: III кв. 9,4₽ млрд (+13,3% г/г), 9 м. 36,1₽ млрд (+9% г/г) ⛴ Чистая прибыль: III кв. 10,1₽ млрд (+18% г/г), 9 м. 31,3₽ млрд (+3,5% г/г)

🛳 Операционные данные компания не предоставляет, но есть некоторые факты. Тарифы на перевалку нефти компания повысила на 5,7% в 2025 г., сухих грузов на 23,5% (это повышение касается угля, цена в ~4 раза выше, чем у перевалки нефти). Также есть данные за 9 м. 2025 г. по грузообороту портов России: Приморск — 47,2 млн т. (+2,3% г/г) и Новороссийск — 124,2 млн т. (-1,3% г/г), перевалка нефти увеличилась в III кв., т.к. РФ начиная со II кв. перешла к наращиванию добычи сырья (нефтепродукты просели из-за атак на НПЗ), перевалка сухих грузов снижается 2 кв. подряд (это главный фактор снижения фин. показателей по сравнению со II кв. 2025 г.).

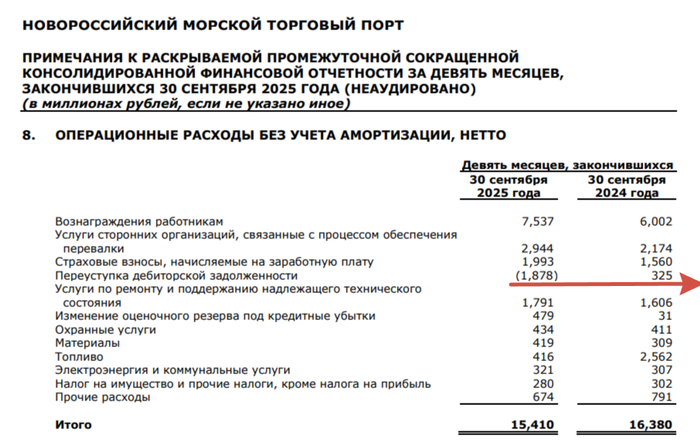

🛳 Выручка подросла благодаря увеличению перевалки нефти и повышению тарифов на сухие грузы. Операционные расходы выросли до 6,6₽ млрд (+13,1% г/г, темпы выше, чем в выручке), на рост повлияли статьи: зарплата — 2,6₽ млрд (+26,3% г/г, индексация) и услуги перевалки сторонних компаний — 953₽ млн (+35,9% г/г, тарифы выросли у всех). Стоит отметить экономию на топливе, это помогло снизить давление на опер. прибыль — 120₽ млн (год назад 453₽ млн, возможно, есть запасы), но также случилось списание по переуступке дебиторской задолженности на 632 млн. Опер. прибыль, кстати, подросла на больший %, чем выручка.

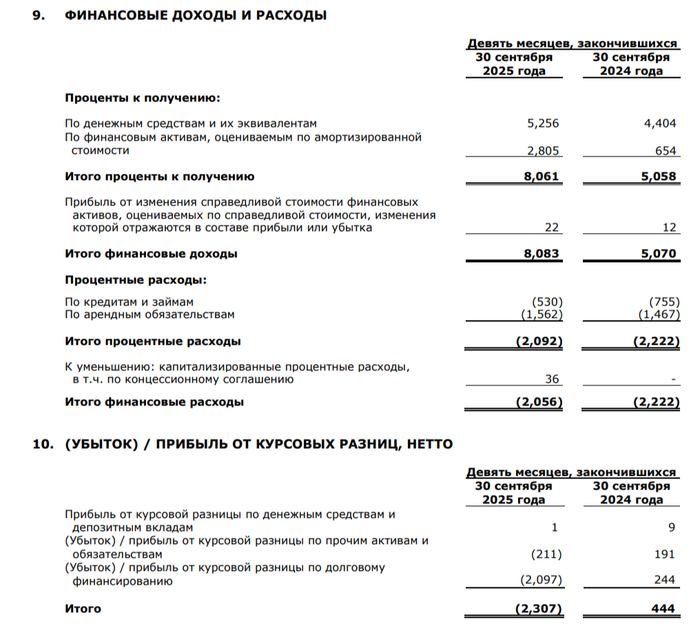

🛳 Прибыль возросла благодаря лучшей разнице финансовых доходов/расходов — 2₽ млрд (+103,4% г/г, из-за высокой ключевой ставки и роста кэша на депозитах) и положительной позиции по курсовым разницам +822₽ млн (год назад +1₽ млрд, из-за ослабления ₽, т.к. есть валютный кэш).

🛳 Компания нарастила денежную позицию до 48₽ млрд (на конец 2024 г. — 38,8₽ млрд). НМТП нарастил долг до 14,5₽ млрд (на конец 2024 г. — 10,5₽ млрд, инвестиции в главный проект). Чистый долг отрицательный, что говорит о финансовой стабильности компании.

🛳 OCF возрос до 7,4₽ млрд (+9,8% г/г) из-за изменений в оборотном капитале. CAPEX составил 6,6₽ млрд (-28,1% г/г), напомню вам, что компания строит совместно с Металлоинвестом перегрузочный комплекс в порту Новороссийска (требуется порядка 52₽ млрд, у НПТП 3/4 доли, во II п. 2024 г. уже потратили 20₽ млрд, а за 9 м. 2025 г. 13,4₽ млрд, реализация проекта намечена на 2027 г.). Как итог, FCF составил 4,4₽ млрд (год назад был отрицательным -0,3₽ млрд из-за увесистых инвестиций). Компания направляет на дивиденды 50% от чистой прибыли, за 9 м. в дивидендной базе порядка 0,81₽ на акцию (15,65₽ млрд), как вы понимаете FCF хватает (9 м. — 24,2₽ млрд).

📌 В сентябре 2025 г. добыла нефти — 9,382 млн б/с (+43 тыс. б/с м/м). В ноябре восьмёрка стран ОПЕК+ увеличили квоты на добычу в декабре на 137 тыс. б/с, Россия в декабре сможет добывать 9,574 млн б/с (правда на последующие четыре месяца рост объёмов будет поставлен на паузу). Ключевая ставка всё ещё высока, а денежную позицию компания нарастила нехилую. CAPEX скорее всего сократится по сравнению с 2024 г. (если разбить оставшеюся сумму инвестиций на перегрузочный комплекс — 6₽ млрд). Планируемый грузооборот нового комплекса — 12 млн тонн (цены на сухие грузы выше, поэтому в 2027 г. будет весомая прибыль от него). Главная проблема — это атаки на НПЗ и порты, это может сократить пропускную способность.

Ноябрь выдался для рынка не таким апокалиптическим как октябрь, новости о мирных планах и переговорах перевесили негатив. Но инвесторы были настроены осторожно, поскольку в последние годы позитивные новости быстро теряли актуальность. А также произошло знаковое событие: Лукойл утратил второе место в народном портфеле.

Мосбиржа поделилась итогами ноября 2025 года, а также пересчитала своих клиентов и рассказала, что они покупали активнее всего. Смотрим объёмы торгов акциями и облигациями, народный портфель ноября и другие интересные данные.

🩸 Свежая кровь

Число физлиц, имеющих счета на Мосбирже, за ноябрь увеличилось на 260 тысяч и достигло 39,7 млн, ими открыто более 75 млн счетов. В ноябре было 2,8 млн активных инвесторов (2,9 млн в октябре), из них 320 тыс. квалы. Приток снизился, активных стало меньше. Недивидендный месяц. Или постапокалиптичный, после октября-то!

Я, один из этих 2,8 млн активных инвесторов, веду телеграм-канал про инвестиции и публикую много аналитических постов, подписывайтесь.

Доля физлиц в объёме торгов акциями и паями биржевых фондов составила 66%, в объёме торгов облигациями — 8%. Ну не любят юрлица торговать акциями.

🛍 Общий объём

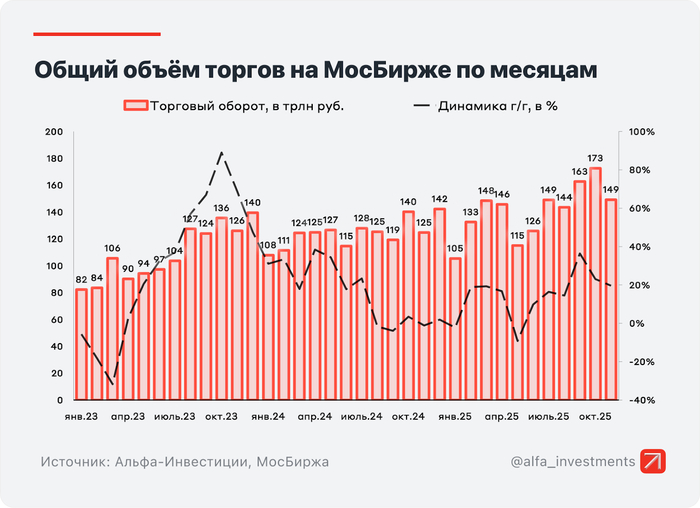

Общий объём торгов в ноябре составил 149,2 трлн рублей (172,6 трлн в октябре). Сильно снизились после рекорда.

Инфографика: Альфа-Инвестиции

Физлица по итогам месяца инвестировали 131,8 млрд рублей. Из акций выведено 14,9 млрд рублей; в облигации вложено 115,6 млрд рублей; в паи фондов – 21,1 млрд рублей. Акции были слишком дешёвыми, чтобы их покупать, лучше продать в убыток.

Подавляющее большинство денег снова ушло в облигации и фонды, а не в акции. И при этом физики делают большую часть оборота.

Инфографика: Альфа-Инвестиции

🛍 Акции и фонды

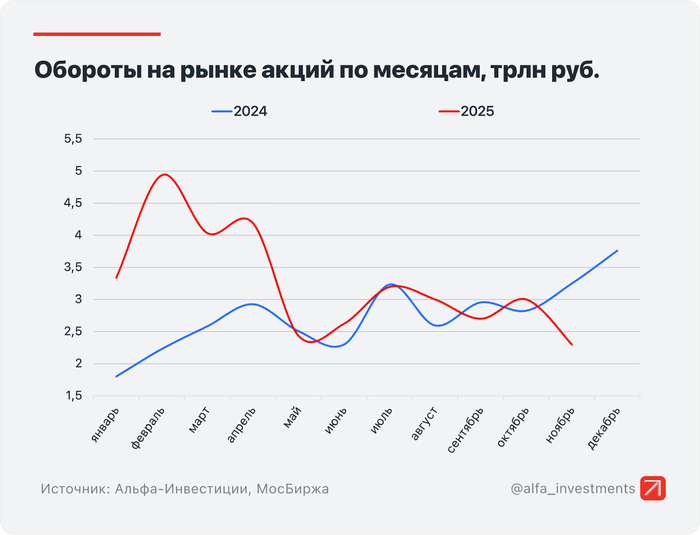

Объём торгов акциями, депозитарными расписками и паями составил 2,3 трлн рублей (3 трлн рублей в октябре). Объёмы остаются небольшими.

Инфографика: Альфа-Инвестиции

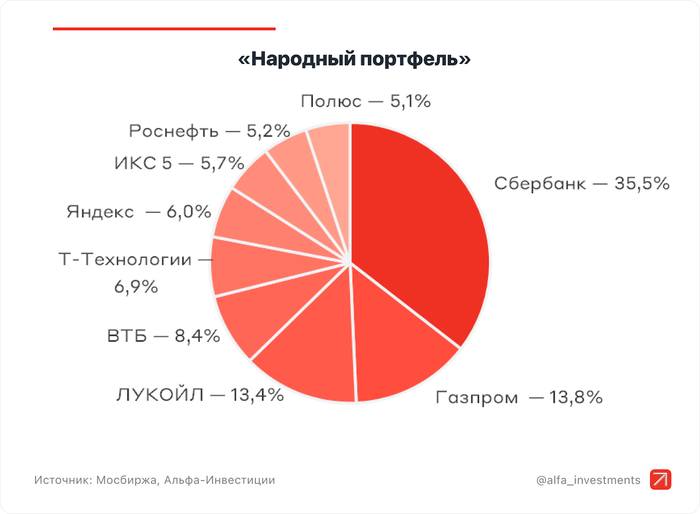

💼 Народный портфель: акции Сбербанка (ао 28,6% и ап 6,9%), Газпрома (13,8%), Лукойла (13,4%), ВТБ (8,4%), Т (6,9%), Яндекса (6%), X5 (5,7%), Роснефти (5,2%) и Полюса (5,9%). Роснефть выбила из десятки Норникель и вернулась в топ. Газпром обошёл Лукойл из-за опасения санкций! Событие знаковое, уже и не помню, когда Газпром в последний раз был вторым.

Инфографика: Альфа-Инвестиции

💼 Народный портфель Индекса IPO: SVCB, IVAT, SOFL, ASTR, LEAS, UGLD, EUTR, OZPH, VSEH и MBNK. Совкомбанк остался первым, ИВА вышла на 2 место, Софтлайн поднялся на 3 место.

💼 Народный портфель фондов: фонды денежного рынка LQDT (38,2%), SBMM (18,1%) и AKMM (17,3%), фонды облигаций AKFB (2,5%) и AKMB (2,4%). Большинство денег в фондах денежного рынка, также в топе остаются два фонда облигаций.

🛍 Облигации

Объём торгов облигациями составил 4,4 трлн рублей (3,6 трлн рублей в октябре).

Общий объём размещений и обратного выкупа облигаций составил 3 трлн рублей, включая объём размещений однодневных облигаций на 244 млрд.

В некоторых размещениях я участвовал. А про все свои покупки ноября я писал тут.

🛍 Другие рынки

Срочный рынок — 11,5 трлн рублей

Валютный рынок — Мосбиржа больше не предоставляет данные

Денежный рынок — 116,9 трлн рублей

Драгметаллы — Мосбиржа больше не предоставляет данные

🤔 Что в итоге?

Ноябрь получился с оттенком позитива. Ну это снова заслуга Трампа и его скольких-то там пунктов (кто бы знал, сколько их на самом деле) мирного плана. Инвесторы в мирное урегулирование верят слабо, так что индекс просто оттолкнулся от дна.

Если смотреть на RTS, то за 12 месяцев он в плюсе на +43,3%. IMOEX показывает +3,6% за год. Дело в курсе рубля. IMOEX закрыл месяц на 2676, а RTS на 1081. Как вам уровни, дёшево или дорого?

Красный — индекс RTS, синий — индекс Мосбиржи:

Дивидендов в ноябре не было, но немного будет в декабре, а в январе ещё больше. Также в декабре будет заседание ЦБ по ставке. Её либо снизят, либо не снизят. Ждём очередных железобетонных мирных планов, переговоров, санкций и чего ещё угодно, уверен, что будет много сильных событий, не знаю только, каких. Продолжаем следить за новостями и не забываем, что они могут дать импульс рынку как вверх, так и снова вниз. Как считаете, что может случиться в декабре?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Что-то я припозднился с разбором народного портфеля в этом месяце, но пройти мимо не могу, ведь даже с ростом индекса Московской биржи общая динамика рынка как-то замедляется.

🏦Прежде всего падает прирост новых инвесторов. Падает не первый месяц и это настораживает, ведь с ростом популярности инвестирования ожидаешь более быстрого роста частных инвесторов, а тут всего лишь +300 000. Теперь нас 39,7 млн. человек и, если динамика не будет притормаживать, то красивые 40 миллионов человек к инвестиционной елке должны собраться.

🏦Продолжили сокращаться инвесторы, которые заходят на рынок совершать сделки. Из общего объема активных инвесторов было только 7% или 2,8 млн. человек. Тенденция спада активности сохраняется второй месяц подряд. Инвесторам боязно за свои деньги и их можно понять, ведь геополитика крутит фоновым рынком как хочет.

🏦Из плюсов в нашу компанию частных инвесторов стабильно приходят всё новые и новые лица. Аналитики Мосбиржи увидели 500 000 новых инвесторов и теперь общее наше количество достигло 39,4 млн. человек. Думаю, что до нового года мы уже перевалим за 40 миллионов. Ну а что? Тут как минимум весело.

🏦За месяц объем вложений в активы фондового рынка сократился на 25% до 131,8 млрд. рублей В октябре инвесторы вложили почти 176 млрд. рублей. Тут, как говорится, без комментариев. Фондовый рынок проигрывает депозитам, которые в свою очередь устанавливают всё новые и новые рекорды.

🏦Стабильным остается только доля вечерней сессии - 17% от общего объема торгов. То есть данная опция остается востребованной и руководству торговой площадки действительно стоит задуматься о формате 24/7.

В народный портфель вернулась Роснефть, у инвесторов отлегло. Кроме того санкционное давление на Лукойл подтолкнуло некоторых участников рынка обратить внимание на Газпром, что привело к следующей расстановке эмитентов в народном портфеле ноября:

1 (-) Сбербанк-ао - 28,6%, двигается вниз;

2 (+1) Газпром - 13,8%, растет, но не потому что появились новые драйверы;

3 (-1) Лукойл - 13,4%;

4. (-) ВТБ - 8,4%;

5 (-) Сбербанк-п - 6,9%;

6. (-) Т-Технологии - 6,9%;

7. (-) Яндекс - 6,0%;

8. (-) КЦ ИКС 5 - 5,7%;

9. (!) Роснефть - 5,2%;

10. (-1) Полюс - 5,1%.

При росте индекса Московской биржи в ноябре на 📈+6% логично предположить, что основные составляющие главного бэнчмарка страны будут находиться в зеленой зоне. Так и получилось, при этом лично я рад за акции Газпрома, которые показали максимальный рост в этой топ десятке - на 10,7%.

В целом бумаги народного портфеля за ноябрь выросли на 📈+6,3%, немногим опережая индекс Московской биржи, а значит итоговый счет противостояния составляет 9:2 в пользу народного выбора. Ура-а-а!

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

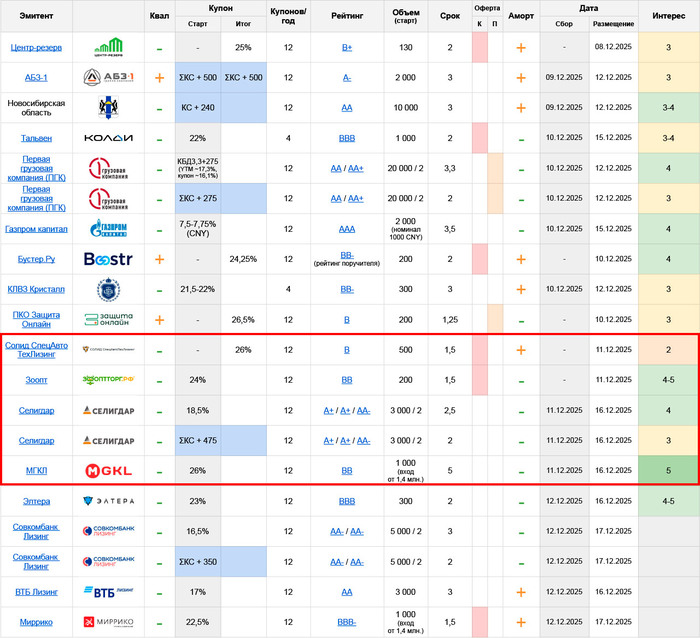

🚌 Солид СпецАвтоТехЛизинг: B, купон 26% ежемес. (YTM~29,34%), 1,5 года (колл), 500 млн.

Не очень хочется копаться в отчетности эмитента, который к концу 2025 года так и не научился в понятной форме выделять свои ЧИЛ. Не стоит оно того, и, думаю, достаточно ограничиться мнением НРА, которое весной сняло СпецАвтоТеху ступеньку кредитного рейтинга, обозначив что:

долговая нагрузка высокая,

при этом растут просрочки и изъятия,

а короткий долг уже не перекрывается поступлениями от лизинговой деятельности (перекрывать его, видимо, будут как раз новым выпуском, а дальше как повезет…)

Сама идея лезть в лизинги нижних грейдов мне тоже по-прежнему не нравится, за совсем редкими исключениями типа Адванстрака. Справедливости ради, прошлый (он же дебютный) выпуск 01 RU000A109NA8 торгуется с YTM~26,3% на вполне приемлемых объемах. Возможно, какая-никакая сила бренда тут имеет место и сыграет. Но выпуск большой и вряд ли одним днем разойдется, поэтому посмотрю сюда ближе к концу размещения

🐶 Зоопт: BB, купон 24% ежемес. (YTM 26,83%), 1,5 года (колл), 200 млн.

Четверный дебютант недели. Занимаются продажей кормов и прочих товаров для домашних животных, главным образом через маркетплейсы. Также развивают собственную розничную сеть и СТМ кормов

Агрессивно растут (за 9м’25 сделали +87% по выручке) и планируют это делать дальше – судя по накоплению товарных запасов (это нужно для региональной экспансии, в т.ч. чтобы повысить скорость доставки через маркетплейсы) и активным инвестициям в маркетинг

Отсюда отрицательный ОДП и слабое покрытие процентов средствами от операционной деятельности (покрытие ебитдой при этом хорошее) – что выглядит нормально для этапа роста, но объясняет невысокий рейтинг

Мне такой BB на таком этапе своего развития очень даже импонирует, как минимум потому, что бизнес не бьется в агонии и не борется за выживание. Думаю, рынок тоже оценит выше среднего. Из минусов только короткий колл через 1,5 года и отсутствие предзаказов, но в любом случае планирую поучаствовать

⛏ Селигдар: A+/AA-, 2 выпуска – фикс купон до ~18,5% ежемес. (YTM до 20,15%), флоатер ΣКС+475 ежемес. (EY до 23,45%), 2,5/2 года, общий объем 3 млрд.

Свежее мнение по эмитенту здесь и оно в целом ближе к хорошему. С анонсом нового выпуска мой личный сантимент по Селигдару, конечно, ухудшился, но пока не до такой степени, чтобы совсем не рассматривать эти бумаги

Выводить новый объем раньше, чем рынок переварил старый (это касаемо флоатера) – конечно, как минимум некрасиво, но какая-никакая премия тут имеется. Вопрос больше в том, целесообразно ли будет участвовать в первичке?

Своих погашений у Селигдара пока нет, выпуск вероятно нужен, чтобы перекрыть в конце года что-то банковское – это уже и само по себе не очень хорошо, и не дает понимания о том, какой объем в итоге нужен эмитенту

Пока склоняюсь брать по старой схеме – половину сразу, половину из стакана (если будет такая возможность), и смотрю больше на фикс, поскольку с флоатером, при всей его привлекательности в плане параметров, процесс уж очень сильно затянулся

🏦 МГКЛ: BB, купон до 26% ежемес. (YTM до 29,34%), 5 лет, 1 млрд.

Всегда любимый МГКЛ тоже расстраивает, поскольку сильно усложнил свою традиционную раздачу денег:

взрослая книга и перспектива укатывания купона до малоинтересных значений (это ~23%, которые стирают премию к 1Р-08 RU000A10C6U6, и я бы накинул еще 50-100 б.п. сверху за СПБ-биржу и нарастающую серийность. Запас всё еще большой, но и ажиотаж тоже)

аллокация по времени подачи заявки

минимальный порог участия в 1,4 млн.

Таким образом, нужно подаваться заранее и долго морозить маржу. С запасом на ту самую аллокацию (что уже совсем тяжко для небольших депо). А дальше – риск, что заявку придется снимать, поскольку бумагу к финалу опустят близко к рыночной доходности

Не так, чтобы смертельно, но нас здесь уже приучили к простому и легкому снятию апсайдов. А тут надо будет прям поработать. Не хочется, но надо, надеюсь оно того будет стоить

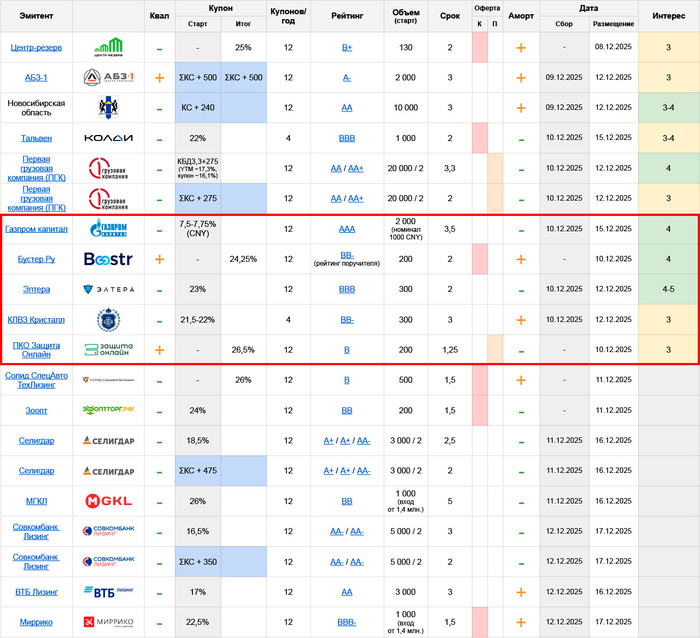

⛽️ Газпром Капитал CNY: AAA, купон до 7,75% ежемес. (YTM до 8,03%), 3,5 года, 2 млрд.

Тут есть хороший ориентир в виде своего выпуска 3Р-14 RU000A10BPP2 полугодовой давности и той же длины, который большую часть осени торговался в диапазоне YTM~7,3-7,5%

Новый придет сюда на купоне ~7,25%, всё, что выше, можно считать премией. Насколько большая нужна премия – тут уже зависит от целей покупки. Сам поучаствую в пределах 7,5%

💰 Бустер-ру: BB-, купон 24,25% ежемес. (YTM 27,14%), 2 года, 200 млн.

⚡️ Элтера: BBB, купон до 23% ежемес. (YTM 25,59%), 2 года, 300 млн. Сбор перенесли на 12.12

Дебют. Производят электротехническое оборудование и проводят полный комплекс работ с ним: от проектирования до монтажа и ввода

Мне нравится сам факт BBB от АКРА, к тому же рейтинг без претензий к долговой нагрузке (и по отчетности тоже претензий нет: долг/EBITDA ~1х, ICR ~5+х!) Но это РСБУ, а на деле имеем группу с набором межгрупповых денежных движений, где всё может оказаться несколько сложнее. Об этом говорит и агентство, особо отмечая «местечковый» характер организации бизнеса и его непрозрачность

На такое можно ненадолго закрыть глаза со стартовым купоном. Но тут книга и крошечный по меркам их грейда объем, поэтому велика вероятность, что в финале сбора глаза закрывать уже не захочется. Тем не менее, предварительно – планирую поучаствовать, ориентиры по купону посчитаю накануне сбора

🥃 КЛВЗ Кристалл: BB-, купон до 22% квартальн. (YTM до 23,88%), 3 года, 300 млн.

На первый взгляд смешно для их рейтинга, но Кристалл – специфический эмитент, который всегда торговался в доходностях верхушки BBB. С этой поправкой – хотя бы не смешно, но все еще не особо интересно: параметры может и условно-рыночные, однако, в отличие от выпуска 1P-02 RU000A10AZG2, – не настолько, чтобы на них кидаться

Подробный разбор прошлого выпуска – здесь. В целом ситуация сейчас похожая и по части кредитоспособности, и по части рисков, дублировать тезисы не буду, можно почитать в исходном посте. Объем небольшой и думаю его без проблем соберут за счет фан-базы Кристалла, а вот нужно ли к ней присоединяться в этот раз – я для себя считаю, что не нужно

💰 ПКО Защита Онлайн: B, купон 26,5% ежемес. (YTM 29,97%), 1,25 года, 200 млн.

Еще один дебют, из моднейшего сектора. Компания молодая, работает с 2020 года, а резкий набор оборотов пошел с 2023. Визуально по отчетности – стандартная картина для растущего коллектора:

ОДП отрицательный, с поправкой на покупку цессий – положительный

Снижение по ебитде связано с ростом «прочих расходов» (вероятно, госпошлины и резервирование?), но в целом все в рамках того что мы видим у прочих компаний в секторе, в чем-то даже получше

⚠️ Почему такой низкий рейтинг? ФССП в своем реестре отнесла «Защиту Онлайн» к желтой категории риска. Это значит, что за последний год компания неоднократно нарушала правила, которые регулируют работу с должниками. И находится на особом контроле у приставов, с риском исключения из реестра, если будут выявлены новые нарушения

Для понимания, из 650+ коллекторов в реестре, такая категория установлена лишь чуть более 10 компаниям (еще столько же находятся в самой высокой красной категории). Любая приостановка деятельности для компании, которая живет целиком на заемные деньги, грозит моментальным дефолтом

Как оценивать этот риск и как его оценит рынок – мне пока неведомо, случай специфический. Если проигнорирует – то по голым параметрам и с поправкой на коллекторский хайп я бы сказал, что выпуск приемлемый (плохо, что короткий совсем)

Стоимость акции: 173,32 р. Размер лота: 1 лот = 10 акций Тикер: MOEX Коэффициент бета за последние 30 дней: 0,65

Московская биржа - крупнейшая биржевая площадка РФ по торговле акциями, облигациями, производными инструментами. В состав Московской биржи также входят Национальный расчетный депозитарий (НРД) и Национальный Клиринговый Центр (НКЦ).

Согласно отчету по МСФО за 9 месяцев 2025 года: - комиссионные доходы 55,7 млрд. р. (+24% г/г); - процентные доходы 45,4 млрд. р. (-38% г/г); - EBITDA 63,6 млрд. р. (-22% г/г); - чистая прибыль 45,2 млрд. р. (-27% г/г).

Отдельно результаты за 3 квартал: - комиссионные доходы 19,4 млрд р. (+30,8% г/г), - чистый процентный доход 14 млрд р. (-44% г/г), при этом доля комиссионного дохода в структуре операционных доходов составила 58%; - операционные расходы 11,3 млрд р. (-1,2% г/г); - EBITDA 25,3 млрд р. (-14,4% г/г); - чистая прибыль 17,3 млрд р. (-25% г/г).

Комиссионные доходы растут на фоне высокой клиентской активности, а также в связи с запуском новых продуктов и услуг. К примеру, общий объем торгов на рынках биржи в ноябре составил 149,2 трлн р., увеличившись на 19,6% год к году (124,8 трлн р. — в ноябре 2024 г.).

Но Мосбиржа сталкивается с давлением на чистые процентные доходы из-за снижения ключевой ставки, что компенсирует хорошую динамику основного бизнеса (комиссионные доходы).

Что с дивидендами? Дивидендная политика Московской биржи предусматривает целевой уровень доли прибыли, направляемой на выплату дивидендов, определяемая как величина свободного денежного потока на собственный капитал. Минимальное значение уровня доли прибыли, направляемой на выплату дивидендов, составляет не менее 50% от чистой прибыли по МСФО. Дивиденды выплачиваются 1 раз в год. Ранее были следующие дивидендные выплаты: - за 2024 год (в июле 2025 г.) 26,11 р.; - за 2023 год (в июне 2024 г.) 17,35 р. - за 2022 год (в июне 2023 г.) 4,84 р. - за 2021 год дивидендов не было; - за 2020 год (в мае 2021 г.) 7,93 р.

Дивиденды Московской биржи за 2024 г. составили 75% от чистой прибыли (в 2023 г. было 65%). Если в 2025 г. сохранится такой же как в 2024 г. процент выплат от чистой прибыли, то за 9 месяцев 2025 г. Мосбиржа уже заработала величину дивиденда в размере 14,9 р. на акцию. Но с трудом верится что будет 75% (вероятно процентные доходы продолжат снижаться, а административные расходы и расходы на персонал нет).

Есть ли идея для покупки? Краткосрочно считаю что нет. Роста на горизонте не видно, санкции остаются, зарубежных инвесторы через специальные счета типа "Ин" возможно придут, но высоких дивидендов ждать не стоит. Долгосрочно при снижении ключевой ставки увеличение комиссионных доходов может обогнать снижение процентных доходов. А пока стоимость акций Мосбиржи после рекордных дивидендов прошлого года вернулась к своей справедливой стоимости.

У меня есть акции Мосбиржи (доля около 1%). Пока просто держу без увеличения позиции.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.