Не, ну а чо – идея раскулачивания «зажравшихся москвичей» заведомо обречена на популярность в широких народных массах! (На фото – как раз злополучные «Патрики»)

Месяцем ранее, в мае этого года, с предложением повысить НДФЛ до 30% для буржуев с доходами свыше 10 млн руб. уже выступал товарищ Зюганов, но его инициатива успехов в Думе что-то не снискала. Видимо, поэтому Чернышов из ЛДПР решил сделать второй подход к снаряду с несколько более скромными запросами.

Другие депутаты из того же ЛДПР сейчас усиленно работают над поправками в Налоговый кодекс, которые должны полностью отменить НДФЛ для граждан с доходами ниже 30 тыс. руб. в месяц. Смешного названия по мотивам какого-нибудь района, где проживают самые низкооплачиваемые граждане РФ, отчего-то для этого закона придумывать не стали (а жаль).

И еще одна новость из мира налогов: помните мою шутку полугодовой давности про «правительство работает над тем, чтобы определить наказание за уклонение от добровольного взноса с бизнеса, а также установить четкую периодичность данного однократного платежа»? Так вот, она уже почти стала былью: тот самый «добровольный взнос» в итоге заребрендили в более суровый «налог на сверхприбыль» – а теперь еще и Минфин выступил с заявлением в стиле: «неплохо вот это всё у нас вышло, можем в будущем повторить при необходимости!». В общем, как обычно – life imitates art…

К годовщине небывалой крепости рубля сам юбиляр, к сожалению, нас не порадовал

За июнь курс доллара к рублю вырос на 10% и превысил 89 руб. Кстати, на днях как раз прошел ровно год с момента максимальной крепости рубля в конце июня 2022 года – тогда доллар стоил всего 52 рубля, а с тех пор он, получается, скакнул вверх аж на 71%.

Эксперты сразу же рассказали, что происходит: дескать, все напугались «подъемов-переворотов выходного дня», а нефтяной экспорт из России скукоживается.

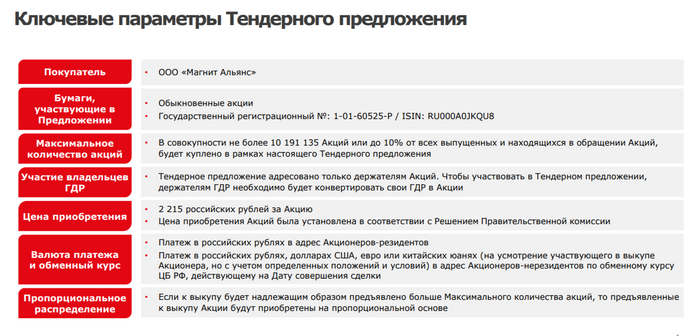

Отдельные шпильки на предмет обрушения курса отпускают в адрес Магнита, который объявил байбэк своих собственных акций у иностранных инвесторов со скидкой аж в 60% к текущей рыночной цене. Несмотря на такой жирный скидон, бедные иностранцы выстроились в очередь, чтобы поскорее продать свои бумаги и забыть словосочетание «инвестиции в Россию» как страшный сон – так что объем выкупа пришлось увеличить в три раза, с 10% до 30% капитала.

Соответственно, аналитики показывают пальцем на Магнит, что это они-де пытаются закупить почти миллиард долларов, чтобы им с иностранцами расплачиваться по выкупу акций – а те отмазываются, что совсем не виноваты (у них уже давно всё заготовлено, а сейчас они вообще добирают лишь по чуть-чуть и не в долларах, а в юанях). Где тут правда – поди, разберись!

Крупнейшим акционером Магнита сейчас является г-н Винокуров. Вижу в этом определенную иронию – как если бы сетью «Вкусно и точка» владел бы человек по фамилии Бургерфриев

Подробнее свои мысли про то, как думать о валютном риске применительно к рублю, писал вот здесь.

Долгосрочные сбережения на 15 лет для тех, кто не знает, что будет происходить через неделю

Госдума окончательно приняла закон о Программе долгосрочных сбережений, и она начнет действовать уже с 2024 года.

Граждан будут пытаться заманить в эту самую программу софинансированием от государства (в течение трех лет, но не более 36 тыс. руб. в год), ежегодным налоговым вычетом на взносы (не более 400 тыс. руб. в год, как в ИИС) и повышенной страховкой от банкротства НПФ (негосударственного пенсионного фонда) в размере 2,8 млн руб.

Взамен на эти ништяки придется заморозить свои средства в недрах НПФ как минимум на 15 лет. Что выглядит весьма иронично: у нас тут нынче страна за одни выходные успевает дважды кардинально поменять направление своего развития – а людям при этом предлагают начать совершать твердые и четкие финансовые вложения в светлое будущее на 15 лет вперед…

Отдельный «лол» – это то, что управляющие такими капиталами НПФ будут иметь право взимать за свои услуги вознаграждение по схеме 0,5–0,6% годовых с объема средств + 20–25% от заработанной прибыли. Если честно, по нынешним временам такие комиссии даже некоторые топовые американские хедж-фонды уже стесняются с клиентов брать, а тут предлагается их «гениальным управляющим» из НПФ не менее 15 лет подряд дарить.

Крупнейший НПФ в России сейчас принадлежит Сбербанку – так что, я уже вижу, как Греф на очередном собрании акционеров поднимает тост «за 0,5% + 20%»

В общем, я с трудом представляю, кому вообще в здравом уме можно посоветовать вписываться в эту Программу долгосрочных сбережений. Вангую, что и в широких народных массах она особой популярности не снискает.

Риски обесценения ипотечного жилья переложили на банки

Если вы купили квартиру в ипотеку, а потом в какой-то момент потеряли возможность платить взносы по кредиту – то банк у вас квартиру отберет и попытается продать, чтобы погасить долг. Если дело будет происходить в разгар какого-нибудь кризиса (связанного с резким падением цен на недвижимость), то есть риск, что вырученных от продажи денег не хватит для закрытия остатка ипотечного долга – и получится неудобная ситуация (мы с вами подробнее обсуждали это вот в этой статье).

Банк, конечно, захочет недостающую сумму всё-таки с вас взыскать, и ранее суды занимали его сторону. Но на прошлой неделе Верховный суд РФ вынес обратное решение: если банк забрал себе объект залога, стоимость которого превышала объем кредита на момент его выдачи (заметьте: не на текущий момент!), то с заемщика больше ничего требовать он не имеет права.

Короче, Верховный суд (в лице председателя Вячеслава Лебедева) сделал жизнь ипотечников в России чуть повеселее!

Объявлена акция «внеси ЕБЛ в ЕБС»

Сбербанк с 22 июня начал уведомлять своих клиентов о скорой передаче их биометрических данных (в основном – изображение лица) в специальную государственную базу данных со звучным названием ГИС ЕБС. Другие банки скорее всего тоже скоро подтянутся. От этого дела, кстати, можно отказаться – тогда и передавать ваш фейс в госсистему не будут, и вообще из внутренних баз банка тоже обязаны удалить.

Говорят, что такого рода биометрических образцов банки накопили не менее 75 млн штук. К гадалке не ходи – после попадания в чудесную государственную ЕБС-систему, рано или поздно эта биометрия просочится в новомодный Реестр военнообязанных. Ну а там и до всяких разных сливов в даркнетовские базы по 100 баксов за штуку недалеко…

Твое лицо, когда ты невоеннообязанная, поэтому сдаешь биометрию направо и налево во все доступные ЕБСы

Заморозки платежей неблагонадежным гражданам

В Госдуме сейчас рассматривается законопроект, согласно которому ЦБ начнет рассылать банкам специальные базы данных счетов, принадлежащих уголовникам или лицам на учете полиции (иноагентов почему-то сразу в закон не вписали, но это дело наживное).

Банки, в свою очередь, должны будут морозить любые переводы на такие счета как минимум на два дня. Если в процессе выяснится, что клиент совершил такой перевод «сомнительным личностям» под влиянием мошеннических чар – то банк будет обязан всё вернуть взад (в худшем для него случае – из своих, если заморозить платеж вовремя поленился).

Автор законопроекта – постоянный герой наших новостных выпусков Анатолий Аксаков (глава комитета Госдумы по финансовому рынку)

Ром и пепси-кола – это всё, что нужно (после «ухода» Бакарди из России)

The Bell выпустил любопытную статью про Bacardi: в 2022-м производитель вкусненького бухла громко всем рассказывал о принципиальной остановке поставок своей продукции в Россию и сворачивании всех трат на ее продвижение. Но по итогам года прибыль филиала компании в РФ почему-то всё равно выросла в три раза по сравнению с 2021-м годом. Такие вот чудеса!

Кто-нибудь, срочно расскажите Факундо Бакарди (предправления компании) анекдот про «ты либо крестик сними, либо трусы надень»!

Обещанных дивидендов несколько августов ждут

В июле 2022 года Роман Горюнов (глава СПБ Биржи) обещал, что с августа биржа начнет выплаты дивидендов по зарубежным акциям – и я тогда шутил, что он ведь не уточнил «в августе какого конкретно года стоит ожидать выплат».

Ну и вот, наконец, поступило долгожданное уточнение: на прошлой неделе Роман Горюнов заявил, что все замороженные дивиденды будут довыплачены до конца лета 2023 года. Ну то есть, получается, – не позже августа 2023 года. Древнее пророчество сбывается!

Г-н Горюнов как бы намекает, что всё идет по плану

В следующий раз честно обещаю вам шутить осторожнее.

Финекс хочет уйти, чтобы разблокироваться

Ребята из FinEx (начальники ныне замороженных «тру»-ETF на Мосбирже) окончательно разуверились в том, что стоит ждать возобновления нормального функционирования всей своей инфраструктуры в России. И решили перейти к «плану Б»: теперь идея в том, чтобы завершить спонсируемый листинг на Мосбирже, разорвать все связи с подсанкционным депозитарием НРД, и после этого получить от бельгийского регулятора лицензию на разморозку фондов – с тем, чтобы залистить их на какой-то другой «дружественной» бирже (Казахстан?).

Как конкретно это будет работать – пока непонятно; но есть риск, что Мосбиржа в итоге заделистит у себя ETF FinEx. И тогда останется либо вариант перевода бумаг на эту самую новую биржу (не очень с руки для подавляющего большинства мелких инвесторов), либо продажа бумаг на внебирже с дисконтом каким-нибудь предприимчивым парням, которые возьмут все эти хлопоты по перестановке на себя.

В любом случае – пожалуй, это лучше, чем просто годами сидеть с заблокированными активами в ожидании вообще непонятно чего.

Гугл по запросу «Finex» предлагает мне купить чугунную сковороду FINEX (с крышечкой). Если это предзнаменование – то к чему?

Тем временем, Euroclear на прошлой неделе от всей души выдал разрешение на разблокировку денег от погашения евробондов в размере $10 млн некоему топ-менеджеру одного из российских банков (даже несмотря на то, что у того нет ни гражданства, ни ВНЖ Евросоюза). С одной стороны, повод для оптимизма; с другой – какая-то разморозка в стиле «в час по чайной ложке» получается, и явно не для рядовых инвесторов из России.

Deutsche Bank рассказал о «сюрпризе» внутри расписок на российские акции

От заморозок активов страдают не только российские инвесторы. На прошлой неделе появилась информация, что Deutsche Bank написал своим клиентам-держателям депозитарных расписок на российские акции пренеприятнейшее известие. Суть его в том, что часть акций, права на которые должны как бы удостоверять эти самые депозитарные расписки, тупо «потерялась».

Ну то есть, ЦБ России разрешил российским инвесторам в одностороннем порядке наконвертировать часть расписок в акции в российском периметре – вот они там и начудили чего-то без ведома Дойче Банка (который, по-хорошему, должен был бы следить за всем процессом расконвертации по «своим» распискам).

Кристиан Зевинг (глава Deutsche Bank) – представляю его именно так, когда клиенты у него на встрече спрашивают «wtf, где наши акции, герр Зевинг??»

Другие крупные банки, которые выступают «спонсорами» депозитарных программ на российские акции (JPMorgan, Citi и Bank of NY), пока молчат и не колятся на предмет недостач. Поди, надеятся, что само как-то рассосется!

Drugs are bad, mmkay?

Чувак торговал веществами, принимал оплату в Биткоинах, потом менял их на рубли и выводил на банковские карты родственников. Верховный суд решил, что посадить его надо не только за, собственно, торговлю веществами – но еще и за отмывание денег в виде продажи Биткоинов для «придания правомерного вида владению преступно нажитыми доходами»

В прессе и в Телеграм-каналах вышло примерно 100500 статей с заголовками в стиле «перевод Биткоинов в рубли признан отмыванием денег!», но по факту более справедливый вывод из ситуации мне видится попроще: не стоит торговать веществами, ни за фиатную валюту, ни за крипту. А просто покупать и продавать крипту – это, вроде как, по-прежнему ненаказуемо.

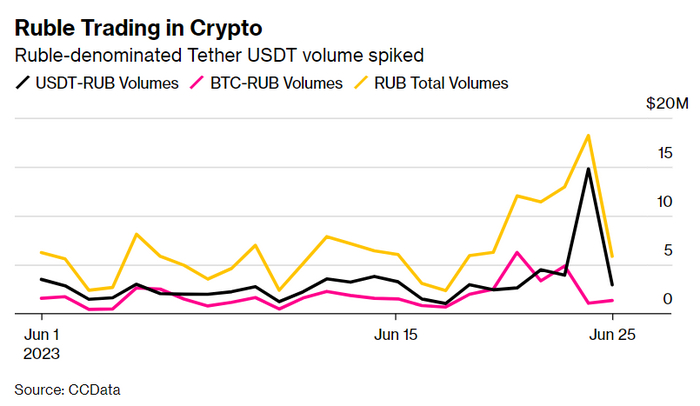

Кстати, россияне этим активно и занимаются: Bloomberg выпустил заметку о том, что 24 июня на еще доступных россиянам криптобиржах произошло аномальное утроение покупок USDT за рубли. Как говорится – «а что случилось?»

Bloomberg: Биткоин 24 июня как раз-таки брали не очень охотно, а вот на дешевый USDT по еще «допригожинскому» курсу навалились знатно

Что кушают фаундеры из Кремниевой долины?

И в продолжение, так сказать, «вещественной» темы: Wall Street Journal выпустила большую статью о том, на чем торчат разные видные представители Кремниевой долины. (Кстати, забавно, что новостная заметка про это на сайте РБК выглядит вот так, лол.)

В статье расписано, кто из фаундеров единорогов что употребляет – там в основном такой, психоделичненький набор. Перечислять не буду, чтобы Роскомнадзор не отправил статью вдогонку к РБКшной. Даже сделаю анти-употребительный мемоплакат на всякий случай:

Илон Маск ввел квоты на думскроллинг (никакой связи с предыдущей новостью, честно!)

Без заветной синей галочки за 8 баксов в месяц в Твиттере сейчас можно будет надумскроллить максимум 600 твитов в день, а новорегам – дак вообще урезали лимит до 300 прочитанных сообщений.

Я сначала думал, что дело в ограничении возможности потреблять щитпостинг в промышленном масштабе с целью заботы о душевном здоровье пользователей – но сам Маск объяснил квотирование борьбой со зловредными ботами, которые «манипулируют системой». Постойте, но ведь согласно сводкам с фронтов – пригожинскую «Фабрику троллей» распустили на днях? Чего теперь в интернете бояться осталось??

RIP Harry Markowitz

22 июня ушел из жизни Гарри Марковиц – парень, который в каком-то смысле придумал современное портфельное инвестирование, за что и получил Нобелевку. До Марковица финансисты как-то не догадывались, что диверсификация портфеля по разным активам может сильно снижать общий риск портфеля без потери в ожидаемой доходности (да, нынче звучит как очевидная мысль, но тем не менее).

Собственно, отсюда и растут ноги популярной фразы «диверсификация – единственный бесплатный обед в финансах», которую приписывают самому Марковицу.

Гарри Марковиц. Счастливая улыбка человека, который точно знал, что в портфеле у него лежит бесплатный обед!

Никакого ИИ-праздника для Китая

Байден раздумывает над тем, что ввести новые ограничения на экспорт в Китай чипов, которые требуются для создания искусственных интеллектов.

Мысль тут, я думаю, такая: если уж создавать по-настоящему сильный ИИ – то он должен любить бургеры, вставать при исполнении звездно-полосатого гимна, и иметь дома под кроватью три ружья и два пистолета! А не в этот ваш маджонг играть, запивая зеленым чаем…

Трудные решения Верховного суда США

В Америке уже давно действует система так называемой позитивной дискриминации при приеме в высшие учебные заведения – выражается это в специальных квотах для представителей minorities. Правда, как-то так выходит, что «позитивная дискриминация» для представителей одних рас автоматически выливается в «негативную дискриминацию» для других (ведь количество учебных мест в университете конечно).

Вот и получается, что в топовые учебные заведения в США регулярно недобирают азиатов – ведь у тех в культуре принято, что родители заставляют школьников маньячить в обучении как не в себя, в результате азиатские дети в среднем имеют какие-то невообразимые результаты во всех тестах, и без квот просто заполонили бы все университеты. А по квотам их места достаются другим ребятам с результатами тестов похуже, но зато с «позитивно дискриминируемым» цветом кожи.

Ну а 29 июня Верховный суд США объявил позитивную дискриминацию при приеме в вузы незаконной, так что теперь весь этот процесс должен происходить без учета расовой принадлежности кандидатов. Американские консерваторы торжествуют (собственно, они и протащили это решение – ведь нынешний Верховный суд имеет консервное большинство), либералы негодуют (среди них Байден, который грозится всё вернуть взад, как только сможет).

Кстати, заодно еще Верховный суд там принял прецедентное решение о том, что христианская веб-дизайнерка имеет право отказать ЛГБТ-паре в создании свадебного сайта – что как бы намекает, что вообще любой бизнес может отказывать хоть кому в обслуживании исходя из своих религиозно-моральных воззрений. Ну, такое, если честно.

UPD: В коммента подсказывают, что не совсем так! «Бизнес может отказывать только в создании новых творческих произведений – процесс их создания признали защищённым "свободой речи". Если же творческого элемента нет, или речь идет о покупке уже готовых изделий – то обязаны обслужить как миленькие! Т.е. продать батон хлеба – обязаны, продать стандартный торт – обязаны, а вот в изготовлении свадебного торта с индивидуальной надписью или украшениями могут отказать.»

UPD2: А вот тут пишут, что само судебное дело с отказом в создании свадебного ЛГБТ-сайта является чисто гипотетическим – никто к дизайнерке с таким предложением не обращался, и она никому не отказывала. Типа, перестраховаться решила на будущее!

Герман Стерлигов, наверное, рад – впору уже в Штатах открывать филиалы своих знаменитых магазинов «Хлеб и соль»

И сразу к отечественным новостям образования: Минобрнауки порекомендовало начислять абитуриентам с опытом участия в СВО до 10 бонусных баллов при поступлении в вузы. Тоже своего рода «позитивная дискриминация», получается?..

Новости крипты бегущей строкой

Вокруг 5-го по размеру капитализации стейблкоина TUSD ($3 млрд) разворачивается легкая шляпа: сначала он депегнулся на 10% (но только локально на низколиквидной бирже Binance.US), потом в сети стали набрасывать про то, что аудит резервов им делает некая связанная с FTX и SBF фирма, следом еще проблемы у одного из их кастодиана… Повсеместной проблемы с привязкой к доллару у них пока нет, но я бы всё же поостерегся.

Управляющие банкротством зашкваренной FTX, похоже, действительно неиронично планируют «перезапустить» криптобиржу. Вот это будет номер…

Сэм Бэнкман-Фрид be like: «А можно я Аламеду тоже перезапущу и еще раз все деньги стырю?!» 👉👈

Популярная среди россиян криптобиржа KuCoin вводит процедуру верификации пользователей (KYC) с 15 июля. Тру-шифропанки негодуют!

Кажется, решительно все одновременно хотят сделать настоящий ETF на Биткоин: о таких планах уже заявили BlackRock, Invesco, Wisdom Tree, VanEck, Ark Invest и Fidelity. Правда, SEC пока на все заявки неизменно отвечает примерно так: «отказать, всё переделать, и вообще – приходите завтра!»

В нашу редакцию попали эксклюзивные кадры ответа Гари Генслера из SEC на заявку от Fidelity

Хорошая новость недели

В России наконец обуздали микрофинансовые организации: с 1 июля они больше не могут давать займы по грабительским ставкам в размере 365% годовых. Теперь максимальная ставка по таким кредитам составляет уже вполне адекватные 292% — кому нужно перехватиться до получки, обратите внимание!

Лицо клиента МФО, который радуется улучшенному прогнозу своего кэшфло с учетом экономии на ставке фондирования по финансовому плечу в размере 73-х процентных пунктов в год

Если подборка новостей показалась вам интересной – буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям.