Лига биржевой торговли

4 628 постов

•

8 285 подписчиков

0 просмотренных постов скрыто

Представитель ЦБ РФ предупредил о возможном повышении ключевой ставки

Банк России может повысить ключевую ставку на ближайшем заседании совета директоров, 28 июня заявил журналистам заместитель председателя ЦБ РФ Алексей Заботкин во Владивостоке, сообщило РИА Новости. ИА Красная Весна

Центральный банк Российской Федерации. Банк России

Банк России может повысить ключевую ставку на ближайшем заседании совета директоров, 28 июня заявил журналистам заместитель председателя ЦБ РФ Алексей Заботкин во Владивостоке, сообщило РИА Новости.

«На предстоящем заседании совета директоров Банка России допускают возможность повышения ключевой ставки после этого значительного периода, пока она оставалась неизменной», — полагает Заботкин.

Представитель Центробанка пояснил, что ключевая ставка остается без изменений с сентября 2022 года. Сохранение ставки на одном уровне в течение длительного периода времени привело, по его словам, в последние месяцы к увеличению спроса на товары и услуги в государственном и частном секторе, а также стимулировало рост кредитования.

«Ставка 7,5% в течение периода времени соответствовала нашему пониманию… Но мы видим, что баланс рисков все в большей степени смещен в сторону проинфляционную», — отметил заместитель председателя ЦБ РФ.

Напомним, по мнению ряда экспертов, политика ЦБ РФ на поддержание высокого уровня ключевой ставки служит мощным фактором, сдерживающим рост и развитие российской экономики.

Показать полностью

1

ММК пообщался с БКС — результаты должны порадовать акционеров эмитента. Давайте разбираться вместе

💿 Топ-менеджмент ММК и брокер БКС провели телеконференцию для институциональных инвесторов, конечно, я выделю главную информацию из данного общения и приложу свои факты добротных результатов компании:

🗣 Рентабельность по EBITDA составила — 22-24%

🗣 Чистый долг отрицательный (на конец 2021 года $393 млн)

🗣 Мощности турецкого актива загружены на 50-70% (вероятно завод Metallurji, не вернется к рекордной прибыли 2021 года, EBITDA — $203 млн)

🗣 Внутреннее потребление стали в 2023 г. должно вырасти на 2%

🗣 БКС ожидает, что FCF ММК достигнет $800 млн по итогам 2023 года

Что же давайте разбираться:

▪️ При таком денежном потоке и отрицательном чистом долге, согласно дивидендной политике компании,100% FCF идёт на дивиденды. А значит ~6₽ на акцию и двухзначное число по див. доходности, но думаю, что это маловероятно. В марте 2023 года председатель совета директоров Виктор Рашников подтвердил, что у компании в приоритете инвестиционная программа, она составит около ~50₽ млрд. При этом не стоит забывать и о Windfall Tax — налог на сверхприбыль (по оценкам аналитиков выплата может составить — 9,2₽ млрд, без учёта скидки). Поэтому стоит ожидать скорее всего постепенное увеличение выплат.

▪️ По данным WSA в мае 2023 года было произведено 161,6 млн тонн стали (-5,1% г/г), но в России было выпущено в мае 6,8 млн тонн стали (8,8% г/г). По итогам же 5 месяцев: 32,1 млн тонн (1,9% г/г). Во многом это случилось благодаря ослаблению рубля по отношению к другим валютам, возросшему внутреннему спросу (новые территории и т.д.). Всё это как минимум указывает стабилизацию в металлургическом секторе и адаптации к санкционной политике Евросоюза. Недавно Гендиректор Северстали рассказал о положении сталеваров. Главное, что нужно понять из этого интервью: металлургическая отрасль в России в этом году во многом уже адаптировалась к санкциям и восстановилась от шоков 2022 года. Сама же Северсталь ожидает сильные операционные результаты во II квартале, а дивидендная передышка не будет длиться вечно.

▪️ ММК не так давно опубликовал операционные результаты за I квартал 2023 года. Что можно отметить из отчёта? Уже в I квартале компания нарастила производство стали (3 058 тыс. тонн, 8,1% к/к и -3,5% г/г). Во II квартале ожидается, что компания завершит капитальный ремонт доменной печи на площадке в Магнитогорске, а также произошёл запуск литейно-прокатного модуля на турецком активе в конце марта (завод никогда не был драйвером прибыли, у него высокие издержки).

У компании сейчас низкий EV/EBITDA, что делает ММК фаворитом среди металлургического сектора (НЛМК, Северсталь). Я с удовольствием продолжаю наполнять свой портфель металлургами (ММК и НЛМК), даже с учётом отказа от дивидендов и не публикации отчётностей, мы с вами наблюдаем стабилизацию в секторе и вполне приемлемый рост котировок.

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным

Показать полностью

Как в 5 раз поднять капитализацию фондового рынка России

ЦБ РФ занимается чем угодно, но только не тем, что нужно для роста российского фондового рынка. Что нужно сделать, чтобы вырастить рынок хотя бы до уровня Саудовской Аравии

Всем привет! Меня зовут Сергей Горшунов, и я профессионально занимаюсь финансами. Сегодня хочу поговорить о российском фондовом рынке и действиях ЦБ.

Хоть и основательно потрепанный, но российский фондовый рынок пережил события 2022 года. Несмотря на все сложности, рынок вернулся — насколько это возможно в сложившихся обстоятельствах — в привычный лад и уже даже встречает новые IPO.

Живучесть российского рынка поразила многих, но его место в кругу мировых бирж остается скромным. С капитализацией в районе $600 млрд он не входит даже в двадцатку крупнейших мировых рынков. Конечно, амбициозным задачам по перестройке экономики такой слабый уровень российского фондового рынка не отвечает.

Сырьевой характер российской экономики и санкции не являются оправданием — у рынка Саудовской Аравии капитализация около $3 трлн. Что нужно сделать, чтобы дотянуть хотя бы до уровня саудитов?

Что мешает российскому рынку прямо сейчас?

Любой российский инвестор может сходу озвучить множество претензий к родной «фонде». Ограничусь основными моментами:

Ликвидность. Основная ликвидность рынка сосредоточена в паре десятков акций, к которым периодически добавляются новые имена во время бурного роста или падения. Отсутствие ликвидности — серьезная проблема, так как она не дает нормально развернуться институциональным инвесторам. Более того, низкая ликвидность открывает дорогу различным манипуляциям, а также всевозможным сюрпризам для инвесторов — например, резким изменениям цены без каких-либо фундаментальных причин.

Ограниченный набор инструментов. Акций мало, и создать сбалансированный портфель, в котором будут представлены разнообразные секторы экономики, непросто. Добавим к этому низкую ликвидность многих акций, и мы получим невероятно сложную задачу для портфельных управляющих.

Защита прав миноритариев. Еще одна боль российского рынка: компании делают что хотят и когда хотят, не особо считаясь с мнением небольших инвесторов. К примеру, «Магнит» долгое время не раскрывал вообще никакой отчетности, и доигрался до перевода из первого в третий уровень листинга на «Мосбирже». Потом «Магнит» внезапно раскрыл информацию. Разумеется, все это сопровождалось резкими скачками цены вверх-вниз, в то время как обычные держатели акций пребывали в полном неведении относительно планов компании. Примеров подобного поведения много, просто Магнит — один из самых свежих.

Дивидендная политика компаний с госучастием. Общий принцип: хочу плачу, хочу не плачу. Все помнят безумие с дивидендами Газпрома в 2022 году, когда их сперва отменили летом, а потом внезапно объявили промежуточные дивиденды осенью. Еще один пример волюнтаристской дивидендной политики: торгующейся на рынке компании (в данном случае, ФСК-Россети) можно просто запретить платить дивиденды. Дивидендная политика частных компаний тоже вызывает много вопросов.

Инсайдерская торговля. Пока ЦБ искал манипуляторов среди телеграм-каналов, акции Газпрома активно росли на большом объеме прямо перед объявлением неожиданных дивидендов в конце августа 2022 года. Разумеется, это было просто совпадение, но такие совпадения не добавляют уверенности инвесторам.

Многие российские компании — не российские. VK, Yandex, Qiwi и даже X5 («Пятерочка»!) имеют иностранную прописку, а на «Мосбирже» торгуются их расписки. Это создает многочисленные проблемы, включая отсутствие дивидендов и разнообразные схемы «огораживания» российских активов со стороны ряда контролирующих акционеров.

Что делает регулятор?

Пока российские инвесторы катаются вверх-вниз на волнах волатильности последних лет, регуляторы придумывают, как сделать жизнь российского фондового рынка получше. Пока получается как-то слишком осторожно:

Регулятор ограничивает покупку долларов для выхода зарубежных компаний, чтобы удержать валютный рынок от резких колебаний. В целом идея здравая: летающий рубль привлекательности инвестиций в рублевой зоне не добавляет. Однако, не обходится без традиционной двусмысленности: с одной стороны, Россия хочет использовать криптовалюты для внешней торговли, а с другой занимается микроменеджментом долларовых платежей.

Задумывает повышение имущественного ценза для квалифицированных инвесторов. Краткое содержание идеи: у кого нет 25 млн рублей, тот неквалифицированный. Все в лучших традициях Полонского с его незабвенным «У кого нет миллиарда, могут идти в ж…!» Выглядит это, мягко говоря, не очень культурно по отношению к массовому инвестору. К счастью, получить «квала» можно и другими способами, включая торговую активность, но само внимание к этой теме на фоне реальных проблем вызывает недоумение.

Заставил «СПБ Биржу» раскрыть, какие акции хранятся в «опасных» депозитариях. Это хорошая идея, которая должна-таки побудить выстраивание цепочек хранения иностранных ценных бумаг без участия американского депозитария. Однако инвесторов с «СПБ Биржи» больше интересует, как так получилось, что заблокированными бумагами торговали пару месяцев до того момента, как их все-таки заблокировали — и сама биржа, и регулятор делают вид, что этого вопроса вообще не существует.

Разрабатывает индивидуальный инвестиционный счет третьего типа (ИИС-3), рассчитанный на долгосрочные инвестиции. В самой идее ничего плохого нет, но стимулирует интерес к многолетним инвестициям комфортный и предсказуемый инвестиционный климат, а не специальные счета.

Прорывных идей нет, а расчет на то, что удастся массово привлечь инвесторов на десятилетний срок (ИИС-3) при текущих проблемах кажется довольно наивным.

Что надо делать?

Есть много вещей, которые реально нужно сделать вместо того, чтобы высчитывать нужную сумму для получения статуса квалифицированного инвестора:

Поддержать маркет-мейкеров для роста ликвидности на рынке. Как минимум, нужно стараться освободить графики менее ликвидных акций от «шипов» — резких скачков цены с последующим ее возвращением на прежний уровень. Подобные колебания нервируют частных инвесторов, а также периодически выбивают их из позиций через стоп-ордера.

Разработать единые правила дивидендной политики для компаний с госучастием. Поскольку дивиденды — основа российского фондового рынка, то и частным компаниям придется последовать их примеру, объявляя понятную дивидендную политику и впоследствии соблюдая ее.

Перестать выдумывать новые ограничения для инвесторов. От запретов капитализация рынка не повысится. Нужно перестать менять правила на ходу и создать единый реестр квалифицированных инвесторов, доступный всем банкам и брокерам.

Стимулировать IPO делом, а не словом, создавая экономические стимулы для вывода компаний на биржу при условии размещения существенного процента от акционерного капитала. Акции с free float в 0,5% мало чем помогут рынку.

Сделать страхование брокерских счетов. Сегрегированные (обособленные) счета, защищающие клиента от финансовых проблем брокера, существуют, но стоят дорого и неинтересны массовому инвестору, которому подойдет страхование счетов от банкротства брокера по типу банковского страхования вкладов.

Разобраться с законодательством по криптовалютам и сделать легкий переход активов между брокерскими счетами и ЦФА-платформами.

Показать полностью

Коварная ошибка выжившего

В первые годы Второй мировой войны пилотов бомбардировщиков часто называли «живыми мертвецами» - дело в том, что их самолеты были очень медленными и уязвимыми, поэтому при встрече с вражеским истребителем у них практически не было шансов.

❗️ С этой проблемой столкнулись все воющие стороны, и американские ВВС тут не стали исключением — они решили изучить, какие части самолета получают больше всего повреждений, чтобы затем укрепить их.

Военные внимательно рассмотрели вернувшиеся с задания бомбардировщики и обнаружили, что чаще всего вражеским огнем были поражены крылья, стабилизаторы и фюзеляж, а меньше всего пробоин приходилось на двигатели, топливную систему и кабину пилота.

Однако укрепление этих слабых мест не дало желаемого результата — живучесть боевых машин ни капли не увеличилась. Стоит отдать военным должное — после своей неудачи они обратились к команде математиков, которую возглавлял Абрахам Вальд.

📈 Он сразу же нашел ошибку — если самолет сумел вернуться с такими повреждениями, то они не являются критическими, а значит укреплять нужно те части корпуса, которые остались целыми. Интуитивно это кажется неправильным, но задумка Вальда сработала — после укрепления кабины и двигателей живучесть бомбардировщиков заметно выросла.

Уже после окончания войны инженеры смогли изучить сбитые самолеты — оказалось, что у них были повреждены именно те места, о которых и говорил Абрахам Вальд. После таких повреждений боевая машина просто не могла вернуться на базу — у нее либо вытекало топливо, либо заклинивало двигатель, либо погибал пилот.

Американские военные столкнулись с ошибкой выжившего — всю свою статистическую информацию они собирали с вернувшихся самолетов, не обладая при этом данными о сбитых машинах.

📌 Ту же самую ошибку мы наблюдаем и в сфере финансов и инвестиций — мы зачитываемся биографиями миллиардеров или изучаем опыт успешных компаний, пытаясь повторить их достижения. К сожалению, это мало кому удается, потому что ни один из победителей не может поделиться с нами настоящей формулой успеха.

Этим вопросом в свое время занимался известный психолог Даниэль Канеман, и вот к каким выводам он пришел:

«Прежде, чем попытаться повторить чей-то успех, следует проследить его путь с самого начала и спросить себя, можно ли было заранее предсказать последствия принятых им решений. Чаще всего эти будущие победители действовали вслепую в окружении полного хаоса.

Если собрать всех успешных людей и посмотреть, что их всех объединяет, единственно правильным ответом будет удача».

📌 Зачитываясь историями успеха, мы уподобляемся американским военным, которые изучали только те самолеты, что смогли вернуться на базу — наш взгляд на мир становится чрезвычайно предвзятым, ведь мы вычеркиваем из него сотни тысяч неудачников, которые многому могли бы нас научить.

Именно люди, столкнувшиеся с серьезными трудностями и не сумевшие их преодолеть, обладают самой ценной для нас информацией. Вместо вдохновляющих пословиц они могли бы написать, чего делать нельзя и чего следует опасаться.. но таких книг мы не увидим, потому что о провалах никто не пишет.

🤔 Такая однобокость заражает наш мозг ошибкой выжившего — нам кажется, что добиться успеха намного проще, чем это есть на самом деле. Стоит лишь выполнить «десять простых шагов», начиная с раннего подъема и заканчивая позитивным мышлением, и миллионы практически у нас в кармане.

❗️ Однако формула успеха выглядит несколько сложнее — она состоит из большого количества неудач, от которых нужно суметь увернуться. А если этого все же не удалось, то нужно суметь подняться и продолжить свой путь — и в какой-то момент удача обязательно вам улыбнется :)

*****

🔥 Если пост был вам полезен, то ставьте лайк и подписывайтесь! Так же переходите в мой профиль - там вы найдете и другие статьи на тему финансов и фондового рынка!

Показать полностью

Обзор от StockGambler 28.06.2023

Небольшой закреп.

Я не являюсь автором этого и других обзоров и занимаюсь выкладкой из на этот ресурс, так как автор не имеет такой возможности.

С другими статьями данного автор вы всегда можете ознакомиться на его канале

Доброе утро, всем привет!

В Европе вчера был день откровений

Мы давно уже поверили и приняли, что в дикой европейской инфляции виноваты мы, но... нет!

Нет! Инфляция вызвана изменением климата. Да, дорогие друзья, именно так и сказала президентша ЕЦБ Кристина Лагард.

Не бестолковая политика. Не печатание денег. Нет. Климат.

А поэтому надо платить больше налогов. Вот.

Из-за угла слышится тонкий визг Греты Тумберг: «А я вам говорила!»

Видео от Кристины тут

**************************

Кристина Лагард вчера в принципе разошлась!

Говорит, в ближайшее время объявить об окончании цикла повышения процентных ставок в вверенной ей организации категорически неможно.

Также гражданка сказала, что июль принесет девятый подряд подъем стоимости заимствований.

После нулевых ставок, конечно, огонь. Ладно нам, лапотным.

***************************

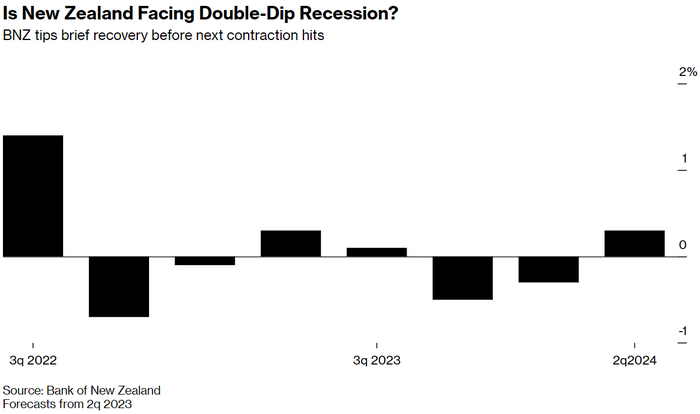

Новая Зеландия забавная

Тамошние топовые банки прогнозируют выход из рецессии (а НЗ в рецессии) уже в этом квартале, НО...! Уход обратно в рецессию уже в конце года. По 4 кварталу 2023 и 1 кварталу 2024 ожидается спад ВВП.

Объем производства снижеается из-за резко возросших ставок по ипотечных кредитам. WHAT? Причем тут ипотеки и производство, спросите вы. А вот... Ипотека дорогая - потребительские расходы снижаются - производить требуется все меньше и меньше. Так то! В этих ваших экономиках все взаимосвязано.

**************************

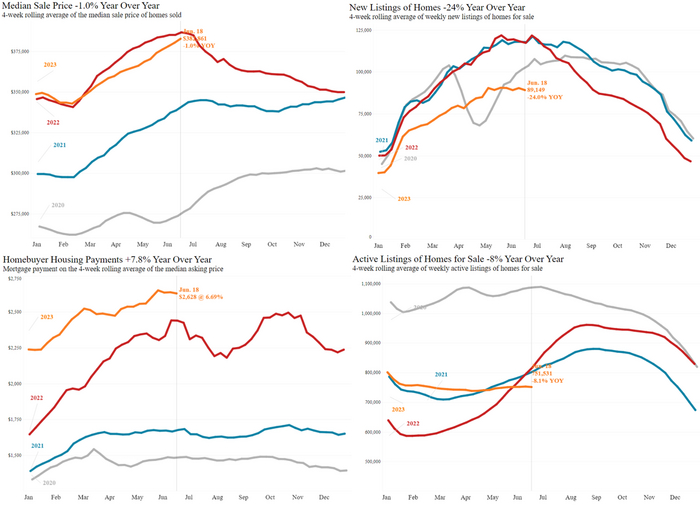

С последними событиями совсем забыли про американскую недвижку.

Как там дела? Дело нормально.

Медианная цена продажи дома продолжает расти - 382 861$. Скоро установит исторический хай. При этом платеж за дом медианной цены слегка снизился, хотя и находится у пика - 2 628$.

Падает количество новых объектов на продажу и общее количество объектов. При этом через несколько месяцев пойдет сезонное снижение, а значит, цифры будут еще меньше.

Хотелось бы, конечно, взлета ипотечной ставки. Ну чтобы в паритет с нами. Во смеху-то будет. Ну ждём повышения ставки Федрезерва для этого.

*****************************

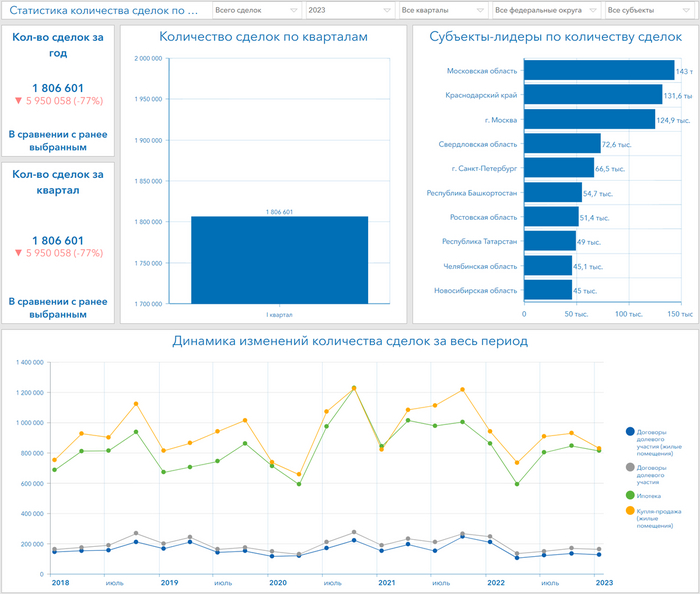

Отечественный рынок недвижимости

Россреестр дает нам следующую информацию о совершенных сделках.

Тут надо понимать, что договоры долевого участия - это новостройки. А ипотека и купля-продажа - это вторичка. Жилые помещения включают в себя и квартиры, и комнаты, и дома.

Правда, данные тут по 1 кварталу 2023 года.

В целом, всё на одном уровне. В серединке, так скажем. На страшные проценты слева смотреть не стоит. Там получается, квартал сравнивается с прошлым годом.

П.С. подписчики поправили - скорее всего в ипотеку тут замешена и вторичка, и первичка, но сданная. Ну а уж ДДУ - это именно на этапе строительства. Пояснений у Россреестра не увидел.

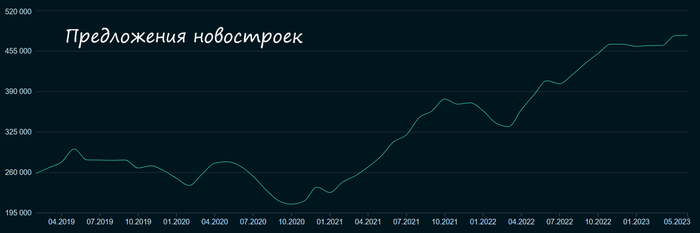

Цены на квадратные метры. Россия.

Информация от СберИндекс.

Первичка после небольшого снижения начала подыматься - 133 500₽ за квадратный метр. Средняя цена по России

Вторичка и не останавливалась по большому счету - 94 885₽. Здесь также средняя цена по России.

Стоит отметить, что предложение вторички довольно серьёзно упало с 2020 года. Да и локально за этот год тоже. А вот предложения новостроек наоборот растут. За два года уже увеличились в два раза.

********************************

Мы же все с вами знаем, о мегаэффективном бизнесе в США. О суровом росте акций американских компаний. А в чем причина?

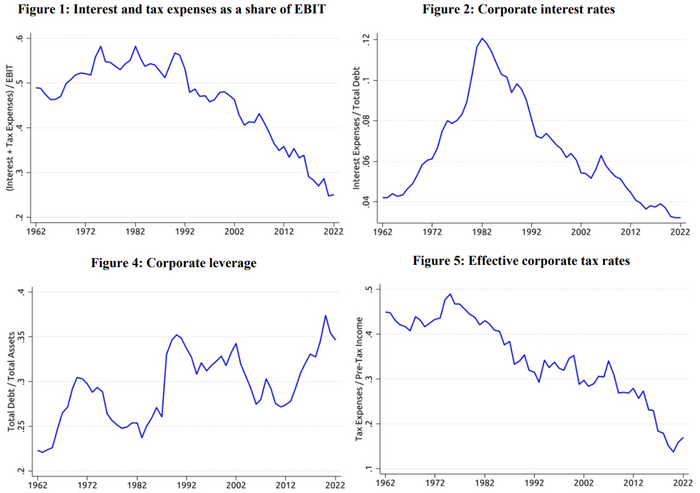

С 1989 по 2019 год индекс S&P 500 рос впечатляющими темпами - на 5,5% в год, без учета дивидендов. Темпы роста реального ВВП США за тот же период составили 2,5%. Чем объясняется это огромное расхождение? И устойчива ли эта система в будущем? Нет.

30-летний период, предшествовавший пандемии, был случаем исключительным. За эти годы существенно снизились как процентные ставки, так и ставки корпоративного налога. И это привело к механическому эффекту, заключающемуся в значительном росте корпоративной прибыли, а именно более чем 40-процентный рост с 1989 по 2019 годы. Более того, снижение безрисковых ставок за этот период объясняет увеличение коэффициента P/E. В совокупности эти два фактора объясняют большую часть исключительных показателей фондового рынка за эти годы.

С 1989 по 2019 год реальная корпоративная прибыль росла уверенными темпами - на 3,8% в год. Это почти вдвое превысило темпы, наблюдавшиеся с 1962 по 1989 год. Разница в росте прибыли между этими двумя периодами полностью обусловлена снижением процентных ставок и корпоративных налоговых ставок с 1989 по 2019 год. Один из способов убедиться в этом - сравнить рост прибыли до вычета процентных и налоговых расходов (EBIT). 1962-1989 против 1989-2019: 2,2% против 2,4% в год.

На картинке вы можете наблюдать долю процентных и налоговых расходов в показателе EBIT для нефинансовых компаний S&P 500. В 1989 году доля составляла 54%, что близко к среднему показателю за период с 1962 по 1989 год. К 2019 году показатель сократился вдвое, до 27%. То есть что мы имеем? В этот период держателям долгов и налоговым органам выплачивалась постоянно снижающаяся доля корпоративных доходов. Ну а акционерам оставалось все больше и больше.

Чем же может быть обеспечен дальнейший рост корпоративной прибыли? Ну, понятно, ростом EBIT. Через а) снижение процентных расходов по отношению к EBIT б) снижением ставок корпоративного налога. Соблюдаются ли эти условия в текущей ситуации? Уже смешно, да? Особенно с процентными расходами. Что по корпоративному налогу? Эффективная ставка для нефинансовых компаний S&P 500 снизилась с 34% в 1989 до 15% в 2019. Учитывая великолепное состояние экономики США, дикий дефицит и постоянно растущие расходы бюджета на обслуживание своего долга - ну как-то сильно вряд ли.

Встает вопрос - что будет дальше с прибылью компаний? А тут халява заканчивается. Она (прибыль) судя по всему пойдет нога в ногу с ростом EBIT, который будет ниже роста ВВП. Т.е. по самому оптимистичному сценарию реальная корпоративная прибыль будет расти не более чем примерно на 2% в год. А это в свою очередь имеет серьёзные последствия для доходности акций. При самых драматических вариантах рост акций составит не более 2% в год.

Понятно, это фундаментальные штуки. И спекуляцию никто не отменял. Однако... штуки эти имеют под собой вполне денежные обоснования.

И снова. Всё в этих экономиках взаимосвязано. Подняли ставочки? Испугались не только ипотечники. Поднятие ставки - повышение расходов на обслуживание дога - уменьшение прибыли компании - уменьшение дивидендов - меньше покупателей акций. Как-то так.

Полное исследование тут

Кстати, заметили, да? Халява пошла с 1989 года. Вот ведь какое совпадение.

*********************************

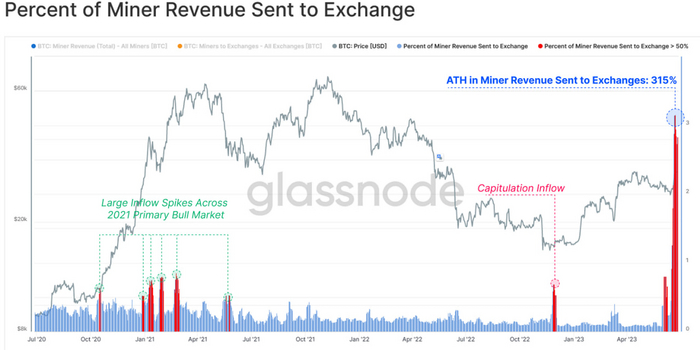

Там майнеры намайнили миллионы и срочно все кидают на биржу, дабы фиксануть свои профиты.

А если они идут со своими битками на биржу, значит там они их продают. Логично? Логично...

*********************************

Одна из аудиторских компаний Большой четверки KPMG сократит около 5% рабочих мест в США

Это уже второй раунд сокращений с начала текущего года. В феврале они составили 2% и коснулись преимущественно сотрудников консалтингового подразделения.

В этот раз, однако, речь идет обо всех направлениях компании, включая аудиторские услуги.

KPMG обосновывает план сокращения персонала "экономическими трудностями", с которыми она сталкивается.

В настоящее время штат компании в США составляет более 35 тыс.

Может им аудит провести? Или нанять кого для консалтинга... (с) из комментов

*****************************

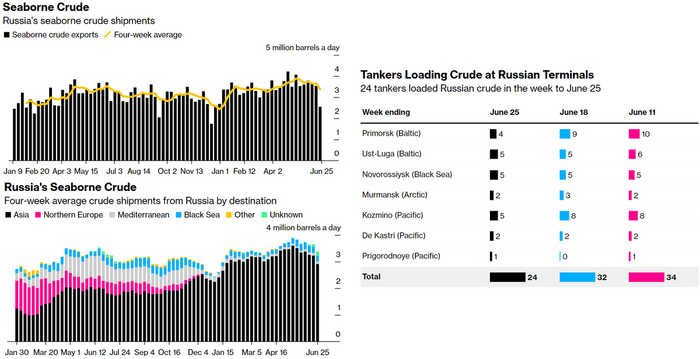

Экспорт российской нефти загремел...

Поставки российской сырой нефти на прошлой неделе резко сократились, но наиболее вероятной причиной являются ремонтные работы, а не сокращение добычи.

Потоки сырой нефти через российские порты сократились на 980 000 баррелей в день. Снижение отгрузок наблюдалось во всех регионах, но больше всего пострадала Балтика, где в Приморске было загружено менее половины обычного количества танкеров.

Поставки сырой нефти через Приморск сократились точно таким же образом в течение той же недели в прошлом году, и эту закономерность также можно наблюдать как в 2020, так и в 2021 годах, хотя и неделей ранее. За все три года поставки восстановились на следующей неделе.

Тем временем российские нефтеперерабатывающие заводы повысили темпы переработки сырой нефти до самого высокого уровня с апреля, поскольку сезон технического обслуживания нефтеперерабатывающих заводов в стране подходит к концу.

*********************************

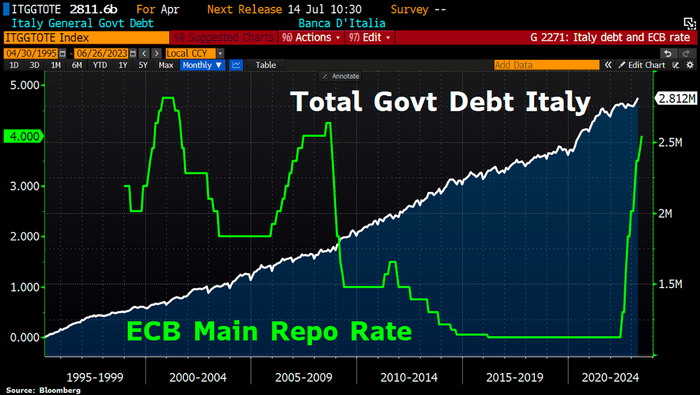

Заместитель главы итальянского правительства Маттео Сальвини заявил, что ЕЦБ рискует спровоцировать рецессию. И вообще вся политика ЕЦБ опасна для людей и бизнеса, ибо государственный долг Италии достиг нового максимума всех времен и народов - 2,8 трлн евро.

****************************

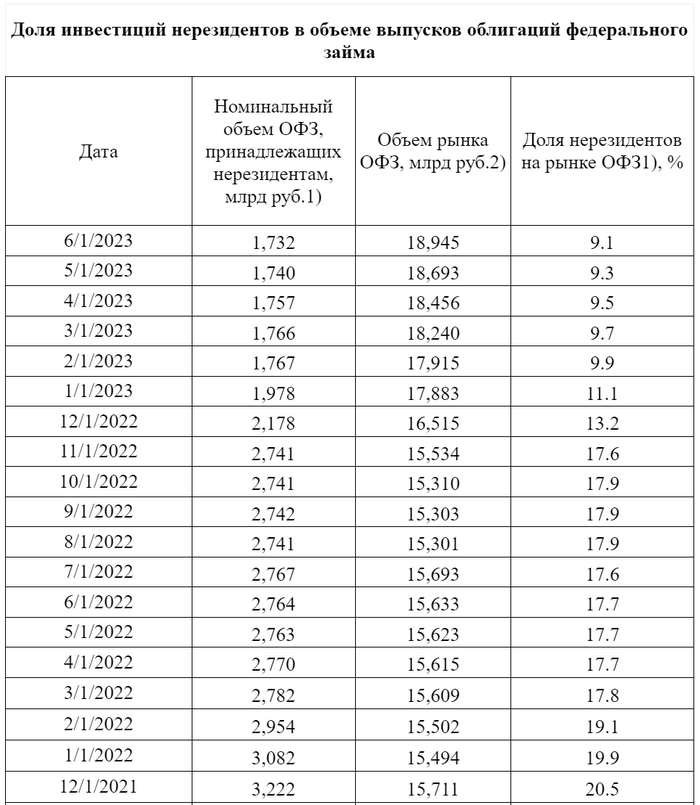

В мае номинальный объем ОФЗ, принадлежащих нерезидентам уменьшился на 8 млрд руб., до 1 732 млрд руб.

Доля нерезидентов в общем объеме ОФЗ снизилась на 0,2% до 9,1%.

******************************

Дорогие друзья, традиционно всех приглашаю к себе на канал - MarketScreen - там же есть чатик, где можно кулютурно пообщаться и задать всякие вопросы.

Показать полностью

16

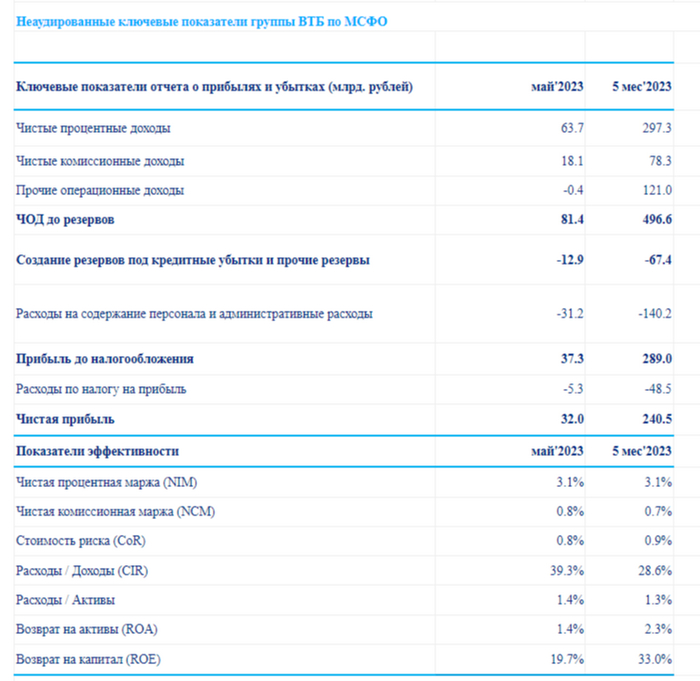

ВТБ отчитался за май и 5 месяцев 2023 года, прибыль упала почти в 2 раза, но на то есть свои причины

🏦 Банк ВТБ опубликовал неаудированные консолидированные финансовые результаты по МСФО за май 2023 года. ВТБ продолжает быть прибыльным банком, результаты компании были восприняты акционерами — положительно, даже несмотря на снижение чистой прибыли почти в 2 раза. Майская прибыль в отличие от предыдущих месяцев является органической и не содержит разовых доходов (консолидация РНКБ и переоценка открытой валютной позиции, поэтому имеем чувствительное снижение ЧП). Теперь давайте перейдём к основным показателям банка:

▪️ Чистые процентные доходы: 63,7₽ млрд (60,4₽ млрд в апреле)

▪️ Чистый комиссионный доход: 18,1₽ млрд (18,2₽ млрд в апреле)

▪️ Чистая прибыль: 32₽ млрд (61,8₽ млрд в апреле, 240,5₽ млрд за 5 месяцев)

Понятно, что скорее всего II квартал 2023 года не будет рекордным для компании в плане чистой прибыли (сейчас самым успешным является для ВТБ I квартал 2023 года — 146,7₽ млрд чистой прибыли по МСФО), но уже за 2 месяца был побит предыдущий рекорд ВТБ (III квартал 2021 года — 87₽ млрд чистой прибыли по МСФО). Сам же глава банка ожидает прибыль в 2023 году на уровне 400₽ млрд, даже если банк немного снизит генерацию чистой прибыли (ориентируясь на ЧП за май), то явно побьёт годовой рекорд 2021 года по чистой прибыли (327,4₽ млрд) и может замахнуться заработать свыше 400₽ млрд. Как пояснил зампред правления банка Дмитрий Пьянов, что на итоговый финансовый результат группы могут повлиять несколько факторов:

🗣 Ускорение во второй половине года расходов.

🗣 Рост стоимости риска (стоимость риска за 5 месяц — 0,9% годовых, по итогам года таргетировали около 1%).

🗣 Увеличение ключевой ставки Банка России (повышение на 100 базисных пунктов означает потерю годового чистого процентного дохода ВТБ в размере около 18₽ млрд).

📌 Отмечу, что с учётом провального 2022 года (чистый убыток: 612,6₽ млрд по МСФО), миноритарии данного эмитента не увидят чистую прибыль в виде дивидендов (прибыль за 2021 и 2023 год пойдёт на восстановление капитала). Сам же Костин назвал выплату дивидендов за 2023 год проблематичной. Помимо этого глава компании считает нецелесообразной покупку Яндекса по заявленной цене и сказал, что необходимо действовать по схеме Фортума (российская энергетическая дочка финской компании, в которой было введено внешнее управление).

Есть ли у меня уверенность в светлом будущем банка — да, его точно спасёт государство различными способами, если наступит очередной кризис, но данное действие не распространяется на миноритариев, которые уже долгие годы ощущают всю "благосклонность" менеджмента (размытие доли акционеров, приостановка выплаты по субордам и отмена дивидендных выплат).

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.

Показать полностью

1

Почему в наши дни так много мошенников?

В последнее время мы чуть ли не каждую неделю читаем о новом случае мошенничества — складывается ощущение, что мошенников становится все больше и больше, а их аппетиты все растут и растут. Почему же так происходит?

📌 Ответить, что все дело в человеческой жадности было бы слишком просто. Дело не только в этом, потому что люди в наши дни не стали более жадными, чем столетие назад. Поменялось кое-что еще — в прошлом, если человек совершал мошенничество, то общество избегало его и делало изгоем.

📈 Взять, к примеру, Джорджа Хадсона, который воспользовался железнодорожным пузырем в Британии для того, чтобы набить свои карманы. Он подделывал финансовые отчеты, обманывал инвесторов, подкупал чиновников, проводил подставные сделки и присваивал деньги себе.

В XIX веке не было финансовых регуляторов, но суд общественного мнения признал Хадсона виновным — в конечном итоге он умер без гроша в кармане, всю жизнь выплачивая свои долги.

📈 Джон Лоу провернул кое-что покруче — получив в свои руки кредитно-денежную политику целого государства и купив Миссисипскую компанию, он раздул один из самых больших финансовых пузырей в истории.

Люди были ослеплены открывшимся им возможностям — стоит лишь купить акции этой компании, и совсем скоро ты станешь сказочно богат. Спекуляции достигли чудовищных размеров, акции росли как на дрожжах, однако ни золота, ни других ценных ресурсов в Миссисипи так не нашли.

Пузырь лопнул и оставил без средств к существованию десятки тысяч французов, а Джон Лоу из богатейших людей планеты превратился в разоренного старика, умершего в одиночестве.

📈 Джон Блант провел такой же эксперимент в Британии — его компания Южных морей предлагала инвесторам несметные богатства неизведанных земель. Это так же было обманом, потому что обогащать простых акционеров никто и не собирался.

Блант даже сумел заманить в эту аферу сэра Исаака Ньютона, но пузырь вскоре лопнул — этот мошенник так же закончил свою жизнь в одиночестве и нищете.

❗️ Так обстояли дела в прошлом, но сегодня мы прославляем мошенников и шарлатанов книгами, фильмами и сериалами, а их роли играют самые популярные актеры.

📈 Например, Джордан Белфорт был настоящим отморозком, выманивающим у людей их сбережения. Он даже не стал притворяться, что испытывает какие-то угрызения совести после того, как его поймали.

Белфорт причинил боль очень многим — многие лишились всех своих накоплений и покончили жизнь самоубийством. Однако Мартин Скорсезе снял о нем отличный фильм, главную роль в котором исполнил Леонардо ди Каприо — да, речь идет о «Волке с Уолл-стрит».

📈 Элизабет Холмс, обманывавшую инвесторов при помощи своего стартапа Theranos, недавно приговорили к 11 годам тюремного заключения. Но до этого о ней уже успели снять мини-сериал, а роль Холмс исполнила Аманда Сайфред.

📈 Адама и Ребекку Нойманн из WeWork сыграли Джаред Лето и Энн Хэтэуэй после того, как они обобрали инвесторов более чем на миллиард долларов.

📈 Трэвис Каланик никого не обманывал, но был вынужден уйти со своего поста генерального директора Uber после многочисленных заявлений о неэтичном поведении. Джозеф Гордон-Левитт сыграл его в телевизионном шоу «Взлет и падение».

📈 Скорее всего сейчас между кинокомпаниями идет гонка, кто первым снимет историю об основателе FTX Сэме Бэнкмане-Фриде. Голливуд зарабатывает на всем, а такие вещи интересны очень многим людям.

Вот почему так много молодых людей сейчас пытаются разбогатеть на рынке при помощи мошеннических схем — если все получится, то они станут миллионерами и миллиардерами, если нет, то станут знаменитыми и все равно заработают на своей истории.

❗️ Остается надеяться, что эта тенденция в скором времени уйдет в прошлое. Нам же следует не терять своей бдительности, потому что рынок с каждым годом становится все опаснее.

*****

🔥 Если пост был вам полезен, то ставьте лайк и подписывайтесь! Так же переходите в мой профиль - там вы найдете и другие статьи на тему финансов и фондового рынка!

Показать полностью

1