Публичный свинг-эксперимент без «заднего числа»: раз в неделю — реальные сделки, уровни и фактический P/L.

Что произошло — Реализованный P/L: 0 ₽ — Переоценка за неделю: −650…−750 ₽ (−3,3…−3,9%) на просадке ОФЗ-26240 и коррекции золота после решения ЦБ 24.10 (ставка 16,5%) — Структура на 27.10: ОФЗ-26240 — 10 шт (грязная ≈596–600 ₽), AKGD — 30 паёв (≈7 018 ₽), кэш ≈5 600–5 800 ₽

Решения и уровни (горизонт 1–4 недели)

ОФЗ-26240 — SELL Вход ~60,334% чистой, сейчас ~59,2–59,7% (грязная ~596–600 ₽). Стоп 59,6% пробит — закрываю все 10 шт по рынку. План ре-входа только после закрепления >60,2% чистой на объёме; в таком случае стоп 59,4%, цели 61,2% и 62,0%.

AKGD (Альфа-Капитал Золото) — HOLD 30 паёв, база 235,4 ₽; сейчас около −0,6% к базе. Стоп 228 ₽. Условное добавление: +20 паёв по 233–236 ₽ при нормальном стакане (спред ≤0,6%), цели 245 ₽ и 252 ₽. Риск на идею ≤300 ₽.

SBMX (фонд топ-акций РФ) — BUY Вход 16,9–17,1 ₽, размер 350 паёв (~5 950–5 985 ₽). Стоп 16,4 ₽, цели 17,8 ₽ и 18,3 ₽. Условие: дневное закрытие выше 17,0 ₽ — не ловим нож. Логика: прокси на широкий рынок; после перепроданности у IMOEX часто бывают отскоки. Ликвидность высокая, спред узкий.

Почему не добираю длинные ОФЗ сейчас Несмотря на ставку 16,5%, рынок госдолга нервный: аукционы Минфина давят цену, волатильность высокая. На этом этапе безопаснее держать металл и индексную идею через фонд, чем ловить разворот длинных выпусков.

Для сравнения: Свинг-портфель Б (вторая модель) Итог недели ~−300 ₽ (−1,5%) на падении IMOEX к ~2490 п. — YNDX — HOLD; отчёт 29.10 — ключевой катализатор — PHOR — HOLD; дивы 273 ₽ получены, у поддержки 6600–6700 — CNRU — HOLD; редомициляция завершена, 27.10 совет рассматривает спецдивиденд (>100 ₽/акц.) — PLZL — SELL; включение в санкционный список ЕС — выхожу — HEAD — HOLD; дивы 233 ₽ выплачены, ждём технический отскок

00:00 | Вступление 00:27 | Опер. результаты ЛСР за III кв. 2025 г. — продажи восстановились благодаря рассрочке с повышением цены на кв. метр и снижению ставки до 17%. 06:23 | В сентябре 2025 г. корпоративное кредитование значительно снизилось, но ипотека по выдаче второй месяц подряд выше, чем в 2024 г. 10:51 | Чистая прибыль банковского сектора в сентябре 2025 г. — пришла в норму, похоже по году она превысит результат 2024 года. 15:26 | Опер. результаты НОВАТЭКа за III кв. 2025 г. — продажи газа снизились, отгрузки с Арктик СПГ-2 не помогли. Возгорание на терминале. 20:22 | Инфляция к середине октября — недельные темпы всё ещё высокие, но инфляционные ожидания населения удивили. Ставку снизят или оставят? 26:52 | Аукционы Минфина — спрос снизился в ожидании решения ЦБ по ставке. Министерство зарегистрировало выпуск новых флоатеров. 31:28 | Заключение, мысли по рынку

P.S. Если у вас проблемы с Ютубом, то выставляю видео на альтернативных площадках:

Продолжаем богатеть на облигациях. Предстоящая неделя снова богата на размещении. Давайте посмотрим на параметры и пробежимся по новым выпускам.

Шалом, православные! В пятницу ЦБ принял решение о небольшом снижении ключа - до 16,5%, по мне это как мертвому припарка. Но курс на снижение у ЦБ явно есть, но очень осторожный. В связи с этим на рынке еще достаточно идей с доходностью и за 15% годовых, какие выберете вы, решите сами, а теперь погнали смотреть.

✅ Ниже представлены подборки для инвестора в облигации:

Покидаем высшую лигу и идем на дно облигационного рейтинга. Как говорится, слабоумие и отвага - наше все.

💸 Энергоника 1Р7

● Цена: 1000 ₽

● Купон: 20-23% (есть амортизация)

● Выплаты: 12 раз в год

● Срок: 5 лет

● Рейтинг: BBB

● Доходность: до 25,58%

● Сбор поручений до: 28 октября

💸 МКАО Воксис 1Р1

● Цена: 1000 ₽

● Купон: 18,5-21,5%

● Выплаты: 12 раз в год

● Срок: 2 года

● Рейтинг: BBB+

● Доходность: до 23,75%

● Сбор поручений до: 29 октября

По доходностям, если не смотреть на ВДО, интересны АБЗ и Уралкуз, а также флоатеры, но при условии, что ставочку у нас будут снижать медленно. Надежность заберете в Новотрансе и ДОМ.РФ.

В связи с последними событиями на рынке имени Дональда Федоровича, сбавил инвестиции в облигации и больше переключился на акции. С такими распродажами в нашем любимом казино, грех не воспользоваться скидками и подбирать качественные активы по низким ценам. Стоит отметить, что у всех цели разные, и конечно, что подойдет одному, не подойдет другому. Моя цель долгосрочная и покупать акции в такое время, самое то. Кто-то же живет с рынка и в таком случае, облигации отличное подспорье. Всех обнял!

А вы, террористы облигационные, будете участвовать в новых размещениях?

В своем портфеле, согласно своей стратегии, я облигациям отвел долю в 10%, а основную часть занимают дивидендные акции.

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

GloraX выходит на биржу и делает ставку на редкий для нашего рынка «комбо»: адекватная оценка и защита инвестора. Книга заявок — с 23 по 30 октября, старт торгов ожидается 31 октября, тикер GLRX.

Что кладут на стол

Цена IPO: 64 ₽ за акцию.

Оценка: ~16 млрд ₽ капитализации, до 2+ млрд ₽ cash-in в компанию, размещается до 25% капитала.

Кто размещает: Сбер и Т-Банк. Листинг — 2 уровень.

Стабфонд: до 15% объема IPO на первые 30 дней.

Lock-up менеджмента:180 дней.

Участвовать можно всем (квалы и неквалы).

Фишка размещения

Для тех, кто купил на IPO и непрерывно держит 365 дней, действует безотзывная публичная оферта: выкуп по цене IPO + 19,5%, если рыночная цена окажется ниже. Частично оферта распространяется и на покупки в течение 30 дней после старта торгов. Это не «подарок», а страховой механизм — работает только при условии годового холда и при цене ниже уровня оферты.

Бизнес в двух словах

Федеральный девелопер с упором на мастер-девелопмент и КРТ, присутствие — 11 регионов. Модель «ленд-девелопмента»: компания создает стоимость на стадии земли (получение разрешительной документации кратно повышает ценность участка), а не переплачивает за готовые площадки.

Финкартина и мульты

1П2025: выручка 18,7 млрд ₽ (+45% г/г), EBITDA 7,8 млрд ₽ (+59% г/г), маржа EBITDA ~42%, чистая прибыль 2,3 млрд ₽ (рост в 3,7 раза).

Долговая нагрузка:ND/EBITDA ~2,8х — комфортно для сектора, часть средств IPO планируют направить на снижение долга и развитие.

Оценка: по LTM — P/E ~5,5–6,2х, EV/EBITDA ~4–4,5х. Для ориентира: у крупных публичных девелоперов мульты выше.

Что нравится

Cash-in, а не кэш-аут. Деньги идут в бизнес, а не акционерам.

Защита на год: редкая для нашего рынка конструкция с выкупом IPO + 19,5%.

Темпы и рентабельность. Быстрый рост в регионах, высокая маржа, стратегия за счет земли добавляет «жира» к экономике проектов.

Дисциплина: lock-up 180 дней и стабилизация на 30 дней снижают риск «сломанного» старта.

Где быть внимательным

Оферта — не «гарантированный купон». Это страховка вниз при годовом холде и формальных условиях; при боковике/умеренном минусе без оферты вы будете зависеть от ликвидности.

Секторные риски. Рынок жилья живет ставкой и ипотекой; неопределенность остается. Защита — это хорошо, но не панацея.

Ценник «под хороший сценарий». Сильные цифры сейчас — факт, но потребуется подтвердить траекторию и в 2026+. Запас прочности традиционно ценится больше, чем обещания.

Ремарка

История выглядит лучше среднего по недавним IPO: оценка не задирана, конструкция с выкупом через год — редкий и здравый шаг, а cash-in — плюс к карме. Если хотите «экспозицию на девелопмент» с встроенной страховкой и готовы год держать, кейс достойный внимания. Если ищете «быстрый разгон» — лучше не романтизировать, здесь ставка на аккуратный старт и доказательство операционкой, а не на фейерверк в первый день.

Да-да, знаем: это не облигация. Но уж очень «облигационная» защита получилась. Решение, как всегда, за вами. Не является индивидуальной инвестиционной рекомендацией.

А больше информации об облигациях можно найти в моем тг-канале, ссылка в шапке профиля!

Наверное, каждый хоть раз мечтал о системе, которая генерирует пассивный доход, пока ты отдыхаешь. У меня эта идея тоже не прошла мимо. Я решил разработать ботов для алгоритмической торговли на бирже. Что из этого выйдет — пока неизвестно, но я расскажу обо всем в этой серии статей.

Важно: это мой личный эксперимент, инвестиции всегда связаны с риском потери капитала, и я не даю финансовых советов.

13+ лет опыта в программировании, без опыта в финтехе. В данный момент занимаю должность техлида в одной компании, которая занимается разработкой софта для кинотеатров. Изначально писал на C# + MS SQL, в последние 6 лет пишу на JS + MongoDB. Специализируюсь на бэкенде, но готов работать с фронтендом.

Для чего этот цикл статей

На самом деле целей несколько:

Пожалуй, основная цель — сохранить мотивацию. Необходимость в публикации статей поможет мне поддерживать дисциплину в разработке.

Другая немаловажная цель — получить финансовые советы или мнения от тех, кто уже пробовал войти в это направление и достиг успеха (или, наоборот, потерпел неудачу).

Согласно Ричарду Фейнману: “хочешь понять сам — объясни другому”. У меня нет глубоких знаний в экономике и в том, как успешно торговать на бирже, я также буду постепенно изучать сам и рассказывать вам то, что я делаю. Это же является ответом на вопрос “почему не взять готовую систему?”.

Постановка цели

Реализовать систему, в которой можно будет настроить ботов на разные стратегии торговли и довести их до уровня генерации прибыли выше, чем обычный вклад в банке. Постараться интегрировать ИИ в работу некоторых ботов для принятия решений.

Стек

В качестве основы буду использовать платформу MarsX (https://marsx.dev). В данный момент актуальна версия 4, но я в рабочей деятельности использую версию 3, поэтому буду разрабатывать на ней: изучение нового стека не ставится как цель, а версию 3 я уже глубоко знаю и даже принимал участие в ее разработке.

MarsX использует Node.js сервер, MongoDB базу данных, React и Vue.js для фронта, а также множество дополнительных интеграций, к примеру, с Azure Storage и Amazon DynamoDB, которые, возможно, будут полезны в реализации.

На старте для работы с биржой буду использовать REST API Т-Банка. Причина проста — у меня уже есть инвестиционный счет в Т-Банке. Есть большая вероятность сменить брокера в будущем, так как комиссии у Т-Банка не самые низкие.

На старте планирую всю разработку вести локально на личном ноутбуке HP ProBook 450 G8. Процессор i7-1165G7 имеет достаточно мощности для локальной работы, чтобы работа сервера в фоне была незаметна.

В будущем перенесу на личный домашний сервер (которого еще не существует), или в облако. Но это не скоро.

Цель по публикациям

Планирую писать 1-2 статьи в месяц. Может варьироваться в зависимости от личной загруженности и темпа подготовки материала для публикации.

Длительность цикла: не менее полугода, точно не определена.

Краткосрочные планы

В ближайшей статье будут описаны первые шаги, настройка основного интерфейса, подключение API Т-Банка и вывод данных о портфеле.

В последующих статьях будут рассмотрены конкретные стратегии/сигналы, которые будут использоваться ботами.

Если у вас есть идеи стратегий — пишите комментарии.

Аналитиков развелось чуть ли не больше, чем выпусков облигаций, и это здорово, когда много мнений. В этот раз смотрим на список от аналитиков сервиса Рамблер Личные финансы, которые выбрали и хорошие выпуски, и спорные. А я как раз продолжаю искать, чем заменить погашающиеся облигации.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход. Облигаций в моём портфеле уже на 3+ млн рублей, и к выбору выпусков я подхожу ответственно. Покупаю как на размещениях, так и на вторичном рынке.

🔥 Чтобы не пропустить новые классные подборки и обзоры свежих выпусков облигаций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов и много другого крутого контента.

Параметры: аналитики выбрали фиксы с рейтингом не ниже АА- с наиболее высокой доходностью и без амортизации. ⚠️ Часть облигаций с офертой. Дата погашения или оферты через полгода или позже.

💼 — есть у меня в портфеле. 🛒 — планирую купить.

Без оферты

РЖД БО 001P-28R, AAA (флоатер)

ISIN: RU000A106ZL5

Погашение: 20.09.2030

Цена: 99,16%

Купон: RUONIA + 1,2%

Купонов в год: 12

Позитив 001Р-03, AA/AA- 💼

ISIN: RU000A10BWC6

Погашение: 12.04.2028

Доходность: 17,1%

Цена: 104,26%

Купон: 18%

ТКД: 17,26%

Купонов в год: 12

АФ Банк БО-001Р-15, AA 🛒

ISIN: RU000A10C6P6

Погашение: 09.07.2028

Доходность: 16,94%

Цена: 102,2%

Купон: 16,75%

ТКД: 16,39%

Купонов в год: 12

ПГК (Первая Грузовая Компания) 003Р-01, AA/AA+ 🛒

ISIN: RU000A10CWF7

Погашение: 14.09.2028

Доходность: 17,1%

Цена: 99,69%

Купон: 15,76%

ТКД: 15,8%

Купонов в год: 12

С офертой

ВЭБ РФ ПБО-002Р-48, AAA (флоатер)

ISIN: RU000A10ACF3

Погашение: 22.11.2029, ⚠️ оферта 08.12.2026

Цена: 100,55%

Купон: RUONIA + 2%

Купонов в год: 12

АФК Система 001P-20, AA-

ISIN: RU000A103372

Погашение: 30.04.2031, ⚠️ оферта 11.05.2026

Доходность к оферте: 21,86%

Цена: 93,9%

Купон: 8,2%

ТКД: 8,73%

Купонов в год: 2

ГТЛК БО 002P-04, AA-

ISIN: RU000A10A3Z4

Погашение: 25.10.2029, ⚠️ оферта 10.11.2027

Доходность к оферте: 17,87%

Цена: 114,54%

Купон: 25%

ТКД: 21,83%

Купонов в год: 12

РЕСО-Лизинг БО-П-11, AA-

ISIN: RU000A103C53

Погашение: 20.06.2031, ⚠️ оферта 30.06.2027

Доходность к оферте: 17,23%

Цена: 102,83%

Купон: 18,6%

ТКД: 18,09%

Купонов в год: 2

Что получается?

Половина с офертой, и при отсутствии к ней неприязни, интересно выглядят флоатер ВЭБ и фикс АФК. Да и ГТЛК с РЕСО тоже найдут свою аудиторию. Лично я стараюсь обходиться без оферт.

А вот без оферт все выпуски интересные, с ежемесячными выплатами, но стоит учитывать, что РЖД с плавающим купоном. Я себе тут присмотрел АФ и ПГК, правда у меня есть в портфеле другие их выпуски.

Подборка получилась без единой логики, но всё равно довольно скучная, как считаете?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Рекордный экспорт в Китай, долг и отрицательная расчетная стоимость акций — сложная ситуация для инвестора. Как разобраться в этих противоречивых сигналах? Эта статья будет полезна инвесторам, которые ценят не только рост выручки компании, но и финансовую устойчивость. Я помогу разобраться в противоречивых сигналах от «Русала» уже сегодня.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Как «Русал» адаптируется к новым вызовам.

«Русал» входит в число мировых лидеров по производству алюминия. Мощности компании огромны: она может выпускать 3,75 млн тонн алюминия и 7,77 млн тонн глинозема в год.

Сейчас «Русал» активно перестраивает свои процессы, подстраиваясь под изменения на мировом рынке. Главный точка для роста — это разворот основного канала поставок в страны Азии. Например, за восемь месяцев 2025 года Китай нарастил импорт российского алюминия на 64%. Это позволило компенсировать снижение продаж в Европу и США.

Параллельно с перестройкой логистики компания проводит масштабную модернизацию четырех своих заводов в Сибири. Чтобы сделать управление инвестициями более эффективным, в конце сентября 2025 года были созданы две отдельные компании: «Енисейский алюминиевый завод» в Красноярске и «Ангарский алюминиевый завод» в Братске. Только в первом полугодии 2025 года объем инвестиций в этот проект составил 707 млн долларов.

Для укрепления своей сырьевой базы «Русал» активно вкладывается так же и в зарубежные активы. Компания завершила первый этап покупки доли в индийском глиноземном заводе Pioneer и ранее приобрела долю в китайском производителе Hebei Wenfeng. Это позволит снизить зависимость от дорогостоящих закупок сырья на открытом рынке.

«Русал» действует в условиях, знакомых другим российским компаниям-лидерам, таким как «Норникель» или ВСМПО-Ависма. Запреты на поставки и высокие пошлины со стороны западных стран заставили перекраивать глобальные цепочки поставок цветных металлов.

Оценка стоимости «Русала» методом дисконтирования денежных потоков.

Для прогнозирования будущей стоимости компании мы используем метод дисконтированных денежных потоков (DCF). Этот подход основывается на исторических данных и предполагаемых темпах роста.

За основу взяты квартальные отчеты РСБУ с 2022 года по второй квартал 2025 года включительно. Период прогнозирования составляет два года. Мы предполагаем консервативный годовой рост в 2,0%.

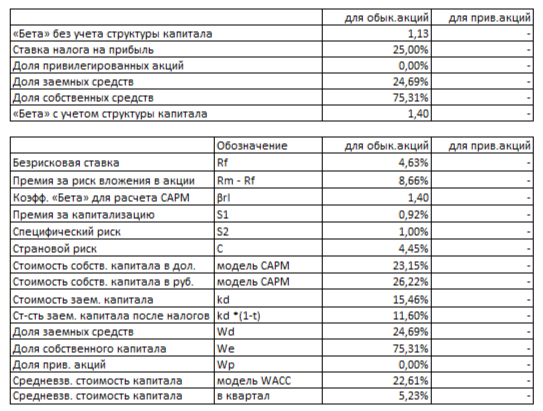

Ставки дисконтирования учитывают текущую стоимость денег. Использованы средневзвешенные ставки по данным Банка России на 08.09.2025: 12,65% в долларах и 15,46% в рублях.

Динамика ключевых финансовых показателей за указанный период наглядно представлена на диаграммах в прилагаемой галерее. Это позволяет отследить историческую траекторию развития компании.

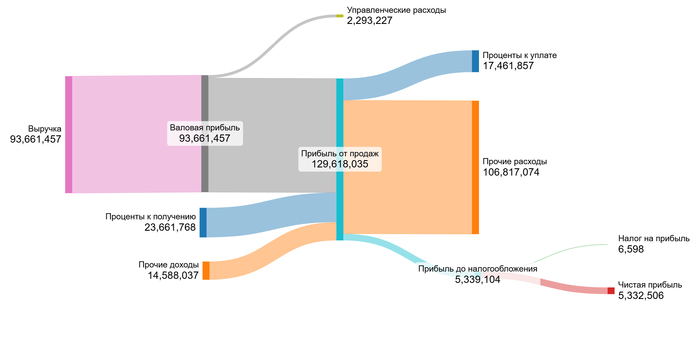

2022 год.

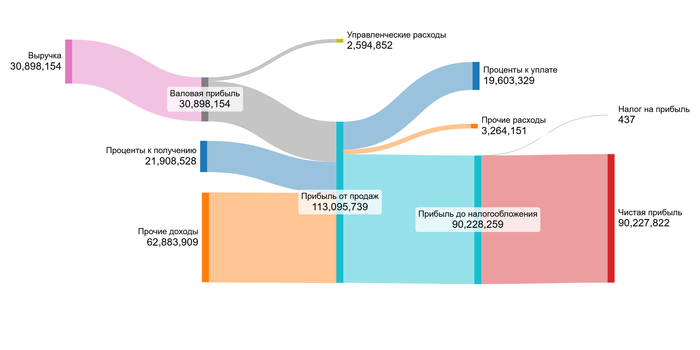

2023 год.

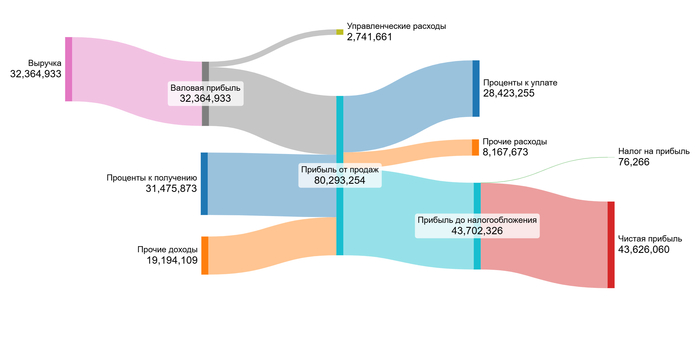

2024 год.

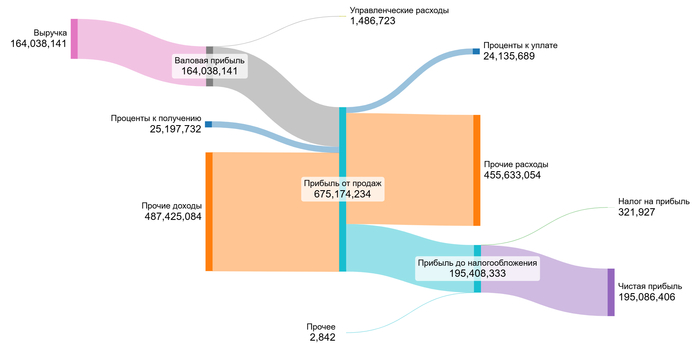

1 полугодие 2025 года.

Анализ диаграмм показывает резкий рост выручки и прибыли в 2025 году. Исторически выручка сохраняла стабильность в 2023-2024 гг.

Валовая прибыль повторяет динамику выручки. Прибыль от продаж демонстрирует устойчивую положительную динамику до скачка в 2025 году. Проценты к получению и уплате стабильно высоки, указывая на значительные заемные операции.

Ключевой особенностью являются экстремальные колебания прочих доходов и расходов, которые определяют итоговую чистую прибыль. Именно прочие операции, вероятно связанные с переоценкой активов и курсовыми разницами, были основным драйвером волатильности финансового результата.

В ближайшие 2 года основным драйвером показателей, помимо операционной деятельности, вероятно, останутся прочие доходы/расходы, а также динамика процентных ставок, влияющая на финансовые результаты компании.

Поскольку «Русал» является холдингом, анализ долевого вклада отдельных статей в выручку нецелесообразен. Мы переходим непосредственно к расчету стоимости на основе средних значений финансовых показателей.

Далее рассчитываем средневзвешенную стоимость капитала (WACC). Безрисковая ставка принята на уровне доходности 30-летних гособлигаций США — 4,63%. Учтены премии за страновой риск (4,45%), риск вложений в акции (8,66%), низкую капитализацию (0,92%) и специфические риски компании (1,00%).

WACC Русала на 1 полугодие 2025 года.

Рассчитанная WACC составила 22,61%. Этот показатель ниже среднего по отрасли (23,78%), что указывает на относительно меньшую стоимость привлечения капитала и может положительно повлиять на итоговую расчетную стоимость бизнеса. Для инвестора это сигнал о сравнительно умеренном уровне риска.

Расчет стоимости акций «Русала».

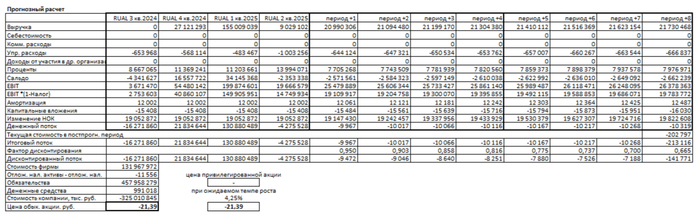

Мы смоделируем два сценария для оценки стоимости компании методом DCF. Этот метод суммирует все будущие денежные потоки и вычитает текущие долговые обязательства.

Итоговый расчет Русала на 1 полугодие 2025 года.

Сценарий 1: Консервативный рост При годовом росте выручки на 2% расчетная стоимость одной акции составляет -21,39 руб. Это на 169% ниже рыночной цены. Отрицательное значение указывает на высокую долговую нагрузку. Текущих доходов может не хватить для полноценного обслуживания долга. Это сигнал для инвесторов тщательно оценить возможности компании.

Сценарий 2: Расчетный рост При ожидаемом темпе роста 4,25% стоимость акции также показывает -21,39 руб. Разница с рынком сохраняется на уровне 169%. Оба сценария демонстрируют одинаковый результат из-за доминирующего влияния долга в расчетах. Компании необходимо наращивать операционную прибыль для улучшения показателей.

Лично я рассматриваю компанию для вложений только когда ее расчетная стоимость превышает обязательства. Пока этот баланс не достигнут, разумнее наблюдать за развитием ситуации.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Вывод: стоит ли инвестировать в «Русал»?

Мы начали с вопроса: что стоит за деятельностью «Русала» в условиях роста экспорта в Китай и отрицательной расчетной стоимости акций? Ответ прост: компания показывает высокую операционную эффективность и растущую прибыль, но пока не делится ею с акционерами. Все средства уходят на модернизацию и погашение долга. Инвестировать в «Русал» возможно имеет смысл, если вы верите в его долгосрочный рост после разворота на восток и завершения текущих инвестиций.

А вы бы купили «Русал» сейчас — ради будущего роста или всё же надеетесь на дивиденды?

Если вам было полезно — поставьте лайк и подпишитесь на мой блог в Telegram. Там я каждый день по будням разбираю реальные компании, считаю их стоимость. Уверен, вы найдёте там что-то ценное для своего портфеля!