Продолжаем богатеть на облигациях. Сегодня у нас в подборке 10 выпусков высокодоходных облигаций с жирной доходностью и жирным риском. Не обошлось без оферт, но там найти что-то без дополнительных условий тяжело. Погнали, обо всем по порядку.

Выпуски на год и больше, если есть оферта, то она через полгода больше. Получилось 50\50, половина с офертами, половина без. Доходности отличные, как и риск влететь на дефолт. Рейтинг ниже брать не вижу смысла, так как из-за предельного риска, доходности ползут вниз.

Чтобы не потеряться, подписывайтесь на мой телеграм-канал, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.

💫 Также можете ознакомиться с интересными постами про облигации:

Вот такая прекрасная получилась подборка с рейтингом BB- и выше. Как говорится, слабоумие и отвага – наше все. Кому скучно живется, можно попробовать свои силы в ВДО в надежде на то, что именно вас обязательно пронесет, и эмитент доживет до оферты или погашения.

Мне по душе более надежные выпуски с чуть меньшим купоном и доходностью, ну и желательно без оферт. Еще как вариант, можно рассмотреть флоатеры на фоне того, что ставочку, вроде, снижать будут медленнее, чем все ожидали, а еще валютные облигации для секты свидетелей слабого рубля. Ну и ОФЗ с длинной дюрацией никто не отменял под снижение ключа.

Также никто, слава Богу, еще не отменял диверсификацию и здравый рассудок. Поэтому инвестируем разумно согласно своему риск-профилю. Всех обнял!

В своем портфеле, согласно своей стратегии, я облигациям отвел долю в 10%, На данный момент интересны просевшие акции, но корпораты тоже понемногу беру.

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

На долговой рынок облигаций выходит крупнейшая финансовая корпорация в России! Имеющая очень диверсифицированный портфель активов. Но несмотря на это денег видимо не хватает очень много, на рынок выходит сразу два выпуска, один флоатер, а другой фиксированный купон. Срок размещения на 2,5 и 4 года без оферты, но с амортизацией. Выпуск будет доступен как квалифицированным, так и неквалифицированным инвесторам.

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал, более 1000 человек сделали это! Там я каждый месяц рассказываю какие активы я купил/продал, разбор акций, облигаций, подпишись и будь с нами!

Смотрите также:

Мегафон новый выпуск облигаций с доходностью до 18,15% и ежемесячным купоном.

АФК Система новые выпуски облигаций с доходностью до 20,5% и ежемесячным купоном.

Газпром нефть новый выпуск облигаций с доходностью до 18,6% и ежемесячным купоном.

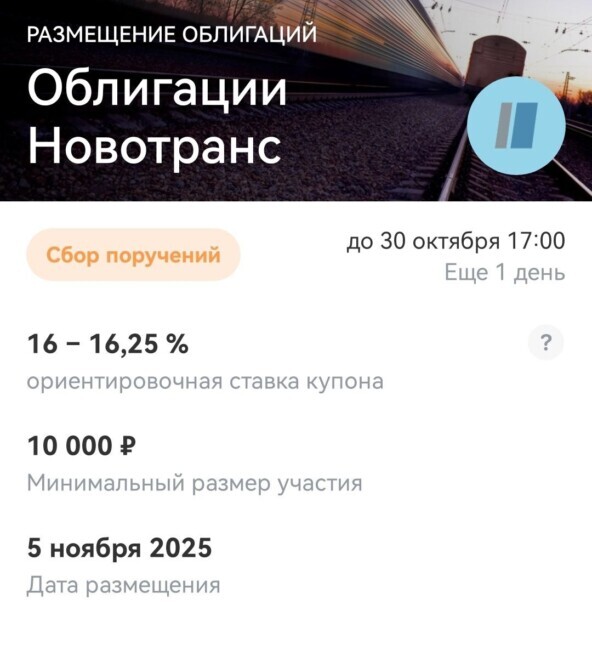

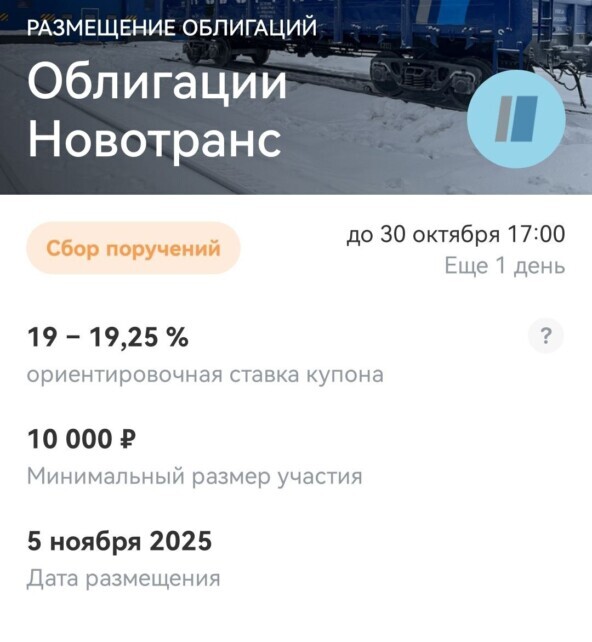

Новотранс — один из крупнейших российских частных транспортных холдингов основана в 2004 году с собственным парком грузовых вагонов – более 25 тыс. единиц. Входит в Топ-15 на рынке ж/д операторов по объему перевозок. Помимо грузоперевозок это ремонт вагонов; логистические решения для предприятий; диспетчеризация; стивидорные услуги. 70% выручки приходится на сервисные контракты, что говорит о стабильной клиентской базе.

📊 Финансовые показатели компании за 1 полугодие 2025 года

⛔Выручка снизилась на 9,7% г/г до 28,7 млрд руб. ⛔EBITDA также снизилась на 30,4% г/г до 11,3 млрд руб ⛔ Чистая прибыль обвалилась на 46,4% г/г до 4,4 млрд руб ✅Чистый долг компании уменьшился на 3,6% до 52,4 млрд руб ✅Чистый долг / EBITDA – 2,04х. ✅Капитальные затраты сократились в 2,2 раза до 6,7 млрд руб.

Стоит привыкнуть к тому, что основные показатели компаний снижаются, жесткая политика ЦБ работает и всем сейчас тяжело. Но самое главное компания зарабатывает, особенно радует что чистый долг снижается (возможно это переоценка из-за крепкого рубля).

⭐ Рейтинг:

Рейтинг эмитента: ruAA- «Стабильный» от Эксперт РА; AA.ru «Стабильный» от НКР.

💼Размещение.

Новотранс размещаются 5 ноября (сбор заявок до 30 октября включительно) и планируют собрать заявки на облигации, с постоянным купоном и флоатером на 3 года. Посмотрим подробнее параметры нового выпуска.

⚙Наименование: Новотранс 2Р1 Объем: 10 млрд.руб на 2 выпуска Номинал: 1000 руб Ориентировочная ставка купона: до 16,25 % или 17,8% если реинвестировать купоны. Срок размещения: 3 года Начало размещения: 5 ноября 2025. Оферта: нет Амортизация: нет Для неквалифицированных инвесторов Выплаты: ежемесячные выплаты.

⚙Наименование: Новотранс 2Р2 Объем: 10 млрд.руб на 2 выпуска Номинал: 1000 руб Ориентировочная ставка купона: до КС (16,5%) + 2,25% Срок размещения: 3 года Начало размещения: 5 ноября 2025. Оферта: нет Амортизация: нет Для неквалифицированных инвесторов Выплаты: ежемесячные выплаты.

💼Также у компании есть и другие выпуски: Новотранс 1Р2 (стоимость: 98% погашение: 16.04.26; купонная дох: 9,15%; доходность к пог: 17,4%) Новотранс 1Р3 (стоимость: 95,4% погашение: 26.10.27; купонная дох: 11,7%; доходность к пог: 17,32%) Новотранс 1Р4 (стоимость: 97,4% погашение: 25.08.26; купонная дох: 12,25%; доходность к пог: 17,13%) ХК Новотранс 001P-05 (стоимость: 97,2% погашение: 04.03.27; доходность к пог: 17,89%) ХК Новотранс оббП06 (стоимость: 106,57% погашение: 09.28; купонная дох: 18,75%; доходность к пог: 16,8%)

⭐Вывод.

Компания финансово стабильна, показатели хоть и снижаются, но не критично, чистый долг на комфортном уровне. Соотношение риск доходность адекватное. У меня нет облигаций Новотранса и участвовать в данном не планирую.

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

На этой неделе рынок акций обновляет годовые минимумы: новые санкции, геополитическая неопределенность, вероятное повышение НДС и жесткая денежно-кредитная политика - все эти факторы не дают повода для роста в краткосрочной перспективе. Кто-то скажет, что для долгосрочных инвесторов это повод для покупок - с этим можно согласиться. Сам тоже точечно покупаю. Но нужны другие активы.

Судя по информации ЦБ весь следующий год будет продолжаться жесткая денежно-кредитная политика. Что кроме акций? Можно рассмотреть фонды денежного рынка, но у них доходности снизились (ставка RUSFAR, от которой зависит доходность фондов снизилась до 16,32%). Можно рассмотреть фонды недвижимости, но там есть свои нюансы.

Одним из самых понятных инструментов с точки зрения ожидаемой доходности являются облигации с погашением до 2 лет. Ставки по накопительным счетам и вкладам продолжают снижение (например средняя ставка по вкладам на 1 год составляет уже 13,4%).

Посмотрим какие сейчас есть интересные облигации с доходностью к погашению до 24% (YTM), которые подпадают под критерий погашения до 2 лет, рейтинга BBB и выше, без оферты. Доходность указана без учета налога с учетом реинвестирования купонов.

▪️Евротранс 3 Сеть заправок под брендом «Трасса» Рейтинг: А- (АКРА) ISIN: RU000A1061K1 Стоимость облигации: 92,54% YTM: 24,3% (купоны 13,6%) Периодичность выплат: ежемесячные c амортизацией Дата погашения: 14.03.2027

▪️Аэрофьюэлз 2Р02 Топливозаправочная компания в трех аэропортах Домодедово, Пулково и Якутск. Рейтинг: ruА- от Эксперт РА ISIN: RU000A107AW3 Стоимость облигации: 97,2% YTM: 21,9% (купоны 16%) Периодичность выплат: ежеквартальные с амортизацией Дата погашения: 27.11.2026

▪️Интерлизинг 1Р8 Лизинговая компания с 20-летним опытом работы. Рейтинг: ruA- (эксперт РА) ISIN: RU000A108AL4 Стоимость облигации: 97,69% YTM: 20,9% (купоны 15,75%) Периодичность выплат: ежемесячные c амортизацией Дата погашения: 03.04.2027

▪️Новые технологии 1Р4 Компания по разработке, производству и сервисному обслуживанию погружного оборудования для добычи нефти Рейтинг: А-(RU) от АКРА, ruА- от эксперт РА ISIN: RU000A10AYF7 Стоимость облигации: 106,2% YTM: 20,1% (купоны 24,25%) Периодичность выплат: ежеквартальные без амортизации Дата погашения: 19.02.2027

▪️Глоракс 1Р3 Застройщик жилой и коммерческой недвижимости в Санкт-Петербурге, Москве и Московской области Рейтинг: BBB (RU) от АКРА ISIN: RU000A10ATR2 Стоимость облигации: 110,76% YTM: 19,9% (купоны 28%) Периодичность выплат: ежемесячные без амортизации Дата погашения: 27.01.2027

▪️Селигдар 3Р Компания добывающая золото и олово. Рейтинг: ruA+ от Эксперт РА ISIN: RU000А10B933 Стоимость облигации: 108,77% YTM: 19,3% (купоны 23,25%) Периодичность выплат: ежемесячные без амортизации Дата погашения: 25.09.2027

▪️Медскан 1Р1 Сеть многопрофильных клиник, оказывающих медицинские услуги Рейтинг: ruA (эксперт РА) ISIN: RU000A10BYZ3 Стоимость облигации: 101,96% YTM: 18,73% (купоны 18,5%) Периодичность выплат: ежемесячные без амортизации Дата погашения: 22.09.2027

▪️ГТЛК 2Р-07 Государственная транспортная лизинговая компания - крупнейшая лизинговая компания России Рейтинг: АА- (АКРА) ISIN: RU000A10AU73 Стоимость облигации: 105,14% YTM: 18,1% (купоны 24%) Периодичность выплат: ежемесячные без амортизации Дата погашения: 04.08.2026

▪️ЛСР 1Р9 Строительная компания, работает с 1993 года. Рейтинг: A (AКРА) ISIN: RU000A1082X0 Стоимость облигации: 97,47% YTM: 18,2% (купоны 14,75%) Периодичность выплат: ежемесячные Дата погашения: 07.03.2027

▪️ИЭК Холдинг 1Р3 Производитель электротехнического оборудования. Рейтинг: ruA- (эксперт PA) ISIN: RU000A10B3T6 Стоимость облигации: 105,67% YTM: 18% (купоны 23,75%) Периодичность выплат: ежемесячные без амортизации Дата погашения: 08.09.2026

Стоит обратить внимание что любом рейтинге есть свои риски даже в А- и выше. Необходимо смотреть на финансовые показатели компании, тип купона, наличие оферты и амортизации, не забывая про диверсификацию.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

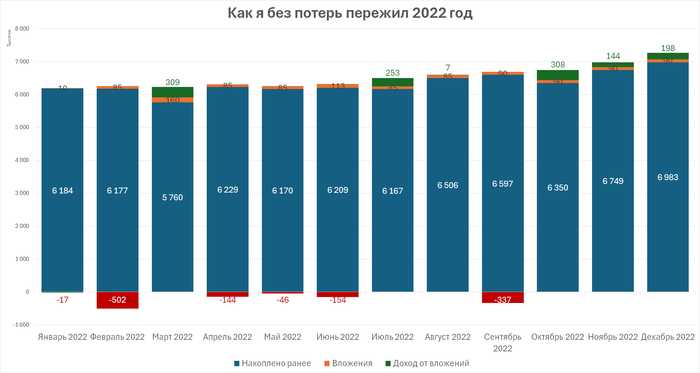

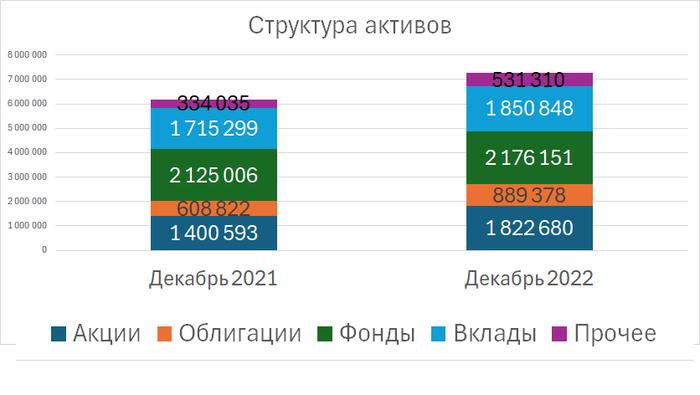

С апреля 2021 года, где заканчивается предыдущая часть моей истории, я успел жениться, съездить в свадебное путешествие в Хорватию и Черногорию — и накопить ещё +1 млн рублей.

24 февраля 2022 года мы с женой встретили на Занзибаре.

Февраль 2022

Как и у всех, первая реакция — шок и ужас. Начавшийся конфликт — главная новость на всех телеканалах даже в далёкой африканской стране. Появляется мысль не возвращаться, но быстро её прогоняю.

На удивление, на поведение на бирже моё настроение не влияет. Перед глазами — 2014 год: тогда тоже было падение, но на 10-летнем графике его уже не разглядеть. Поэтому пользуюсь паникой и активно покупаю.

Свободные деньги припаркованы в фонде FXMM — он тоже падает в цене, но акции валятся сильнее. Продаю фонд в убыток и докупаю акции: Сбербанк по 190, потом 180, затем уже 130. Лукойл по 5500, Северсталь по 1000, Газпромнефть по 350.

Распродажа быстро заканчивается — стоп-торги. Потом ещё и ещё. В итоге биржу полностью закрывают на месяц.

Итог февраля: -500 тысяч. Неприятно, но не смертельно. Прибыль за 2021 год была больше.

Март 2022

Я на полпути к вершине Килиманджаро. Приходит годовая премия — больше миллиона. Биржа закрыта, но по вкладам дают 20%. Отправляю всю сумму на вклад. Четверть — на будущие покупки акций, остальное — на «трёшку». Ждём ребёнка, в холостяцкой «двушке» станет тесно. Проценты целиком добавляю к инвестициям — всё по-честному.

Апрель 2022

Уже понятно, что СВО — надолго. Биржу открыли, и акции продолжают падать. Не уверен, что это дно, поэтому покупаю облигации — доходность привлекательная. К середине апреля цены на акции становятся такими «вкусными», что рука сама тянется к терминалу: Сбербанк по 120, Лукойл по 4000.

Покупаю по чуть-чуть — не исключаю, что будет дешевле. Тинькофф, проданный тремя месяцами ранее по $100+, откупаю по $30.

Май 2022

Доллар падает: с мартовских 100₽ до 60₽. Начинаю покупать. Просто держать валюту опасно — ходят слухи о блокировках.

Мои фонды Finex уже заморожены, но они зарегистрированы в Ирландии — чужие и там, и тут. Покупаю фонды Тинькофф на зарубежные активы и акции китайских компаний — в надежде, что цепочки хранения пересобрали. Пришлось получить статус квалифицированного инвестора. Других способов зафиксировать доходность в валюте не вижу. За период с марта по май — примерно в нуле.

Август 2022

В это сложно было поверить полгода назад, но жизнь идёт своим чередом. Родился младший сын, ищем «трёшку». На бирже по-прежнему движение вниз, но уже без драмы. Продолжаю докупать: Сбербанк по 120, Лукойл по 3500, Газпромнефть по 360, Северсталь по 700. Добавляю китайские акции и фонды Тинькофф.

Сентябрь 2022

Объявили частичную мобилизацию. Очередной обвал. Конечно же, покупаю: Сбербанк по 105, Новатэк по 860, Ростелеком по 50, Северсталь по 640, Яндекс по 1500, МТС по 180. По итогам месяца — минус 350 тысяч, но после февраля уже ничего не страшно. К тому же хорошую доходность приносят вклады и облигации.

Октябрь 2022

Паника стихает, цены растут. Покупать уже неинтересно — просто держу. Итог месяца: +300 тысяч.

Декабрь 2022

Счёт — 7 млн. Весь прирост за счёт пополнений: за год внёс 1 млн. Акции растут, за два последних месяца ещё +300 тысяч.

Итого по году: +18 тысяч — в основном за счёт покупок на минимумах и доходности по вкладам и облигациям.

Совершал ли я за этот год ошибки? Конечно!

- полагал, что конфликт быстро закончится. Ошибся! - уже после блокировки Finex вложил 1 млн в зарубежные фонды Тинькофф и акции китайских компаний — через год заблокировали и их.

Но были и верные решения:

- продолжать пополнять счёт, несмотря ни на что — лучшее решение. - покупать на минимумах и увеличивать объёмы при падениях. - покупать долларовые активы при курсе 55–60 рублей. Часть успел продать по 80–90 рублей до блокировки. - держать почти половину денег в активах с фиксированной доходностью.

2022-й стал годом, когда я окончательно понял: главное — не предугадывать рынок, а сохранять холодную голову и дисциплину. Именно они, а не удача, помогают выходить из кризисов без потерь.

🔩 Северстальпредставила нам операционные и финансовые результаты за III квартал 2025 года. В разборке за II кв. 2025 г. я предупреждал, что дела у самого рентабельного металлурга продолжат ухудшаться по отношению к прошлому году и предыдущему кварталу (цена на сталь снижается от месяца к месяцу, высокая ключевая ставка уменьшает спрос на продукцию, укрепившийся ₽ делает экспорт продукции нерентабельным и увесистые инвестиции лишают дивидендов инвесторов), всё так и произошло:

▪️ Выручка: III кв. 179,1₽ млрд (-18,3% г/г), 9 месяцев 543,3₽ млрд (-13,5% г/г) ▪️ EBITDA: III кв. 35,5₽ млрд (-45,3% г/г), 9 месяцев 114,2₽ млрд (-40,4% г/г) ▪️ Чистая прибыль: III кв.13₽ млрд (-62% г/г), 9 месяцев 36,8₽ млрд (-57,1% г/г)

💬 В III кв. производство чугуна нарастили до 2,69 млн тонн (+12% г/г), стали до 2,72 млн тонн (+10% г/г), это произошло на фоне ремонта доменной печи №5 в прошлом году (низкая база прошлого года). Продажи металлопродукции увеличились до 2,86 млн тонн (+3% г/г) за счёт увеличения продаж чугуна и слябов до 0,31 млн тонн, как вы можете заметить продажи выше, чем производство, а значит компания распродаёт запасы. Эффекта от приобретения металлотрейдера А-Групп уже нет (сделка состоялась в апреле 2024 г.), продажи продукции ВДС (высокая добавленная стоимость) снизились до 1,43 млн тонн (-3% г/г).

💬 Падение в выручке связано с низкими ценами на сталь и увеличением доли полуфабрикатов в портфеле продаж (ВДС снизили, а цена разная). Себестоимость продаж снизилась всего до 127,9 ₽ млрд (-10,1% г/г) — логистика, скидки и инфляция. Как итог операционная прибыль просела до 23,3 ₽ млрд (-56% г/г).

💬 Дальнейшие сокращение чистой прибыли связано с курсовыми разницами, которые принесли убыток в 5,7₽ млрд (валютный кэш сыграл плохую роль из-за укрепления ₽, год назад была прибыль в 5,2₽ млрд). Разница финансовых доходов/расходов осталась на уровне прошлого года — 32₽ млн (год назад прибыль в 45₽ млн).

💬 Кэш на счетах за 9 месяцев снизился до 72,2₽ млрд (на конец 2024 г. — 128,6₽ млрд) из-за увесистых инвестиций и гашения долга. Долг сократился до 70,7₽ млрд (на конец 2024 г. — 108,5₽ млрд) благодаря гашению банковского долга на 30,5₽ млрд (в октябре ещё погасили 9,5₽ млрд), как вы понимаете чистый долг отрицательный, а показатель чистый долг/EBITDA составил -0,01x.

💬 OCF в III кв. снизился до 42,4₽ млрд (-36,9% г/г), оборотный капитал вновь увеличился на значимые цифры +17,3₽ млрд (распродажа запасов на фоне запуска ДП №4 после остановки на кап. ремонт). CAPEX составил 40,2₽ млрд (+25,6% г/г), как итог, FCF составил 7,3₽ млрд (-82,5% г/г, 2 квартала подряд он положителен). СД Северстали рекомендовал не выплачивать дивиденды за III кв. 2025 г., что вполне логично из-за отрицательного за 9 месяцев FCF (-21,8₽ млрд).

📌 Известно, что инвестиции компании в 2025 г. составят 169₽ млрд (главный актив — ЧМК), это больше чем в 2024 г., про положительный FCF можно забыть, а значит про дивиденды тоже. Глава Северсталирассказал, в этом году потребление металлопродукции в России сократилось примерно на 15%. На мировых рынках также сохраняется слабый спрос, а продолжающийся рост китайского экспорта оказывает дополнительное давление на экспортные цены на сталь. По данным WSA выплавка стали в РФ падает уже 17 месяцев подряд, а перевозки по РЖД только это подтверждают. Ставку снижают, но она всё равно двузначная (благо компания сокращает долги), при этом застройщики не намерены повышать предложения недвижимости, цена на сталь катастрофически низкая (в октябре — 63,5₽ тыс. за тонну vs. год назад — 72₽ тыс. за тонну). Поэтому, правительство уже готовит меры поддержки — повышение экспортной пошлины на лом и смягчение нагрузки от уплаты акциза на жидкую сталь (компании просят добавить в пакет антикризисных мер заморозку железнодорожных тарифов).

Пока США вводят санкции простив крупнейших российских нефтяных компаний и наш рынок ушел к новым годовым минимумам, стоит еще раз проверить диверсификацию своих портфелей и, возможно, пересмотреть бумаги нефтегазового сектора. К тому же на рынке облигаций данный сектор представлен целой линейкой облигаций, особенно если копнуть чуть глубже.

Но сильно закапываться не будем, поэтому рейтинг ниже ВВВ- не рассматриваем. Также убрал всю жесть и кринж - зачем они нам нужны в портфелях?! По срокам до погашения оставил бумаги с "комфортным" периодом (до 3 лет) до погашения.

В итоге имеем 5 выпусков облигаций исключительно с фиксированным купоном, которые могут себе позволить даже инвесторы с небольшими бюджетами, но при этом доходность остается в рынке.

1. МИРРИКО БО-П05 (RU000A10CTG1)

Дата погашения - 09.09.2028г.

Кредитный рейтинг - ВВВ-

Размер купона - 22,5%

Выплата купона - ежемесячно

Текущая цена - 100,4%

2. ОилРесурс БО-01 (RU000A108B83)

Дата погашения - 04.07.2027г.

Кредитный рейтинг - ВВВ-

Размер купона -19,0%

Выплата купона - ежемесячно

Текущая цена - 86,8%

3. Кириллица БО-03 (RU000A106UB7)

Дата погашения - 22.08.2026г.

Кредитный рейтинг - ВВВ-

Размер купона -16,5%

Выплата купона - ежемесячно

Текущая цена - 89,1%

4. Роснефть 001P-06 (RU000A0JXXD3)

Дата погашения - 14.07.2027г., но в 2026 будет оферта

Кредитный рейтинг - ААА

Размер купона -16,0%

Выплата купона - 2 раза в год

Текущая цена - 100,5%

5. ЯТЭК 001Р-03 (RU000A1070L0)

Дата погашения - 09.10.2026г.

Кредитный рейтинг - А-

Размер купона -15,35%

Выплата купона - ежеквартально

Текущая цена - 98,8%

Если у вас в портфелях уже есть эти облигации, дайте знать, что вы о них думаете.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Одни инвесторы боятся, что допэмиссия размывает их долю, а другие рады растущему интересу к JD.com. Кто прав? Как отличить надежду от реальности? Сегодня я проведу финансовую проверку компании и представляю два сценария развития событий. Это поможет вам принимать более взвешенные решения в неоднозначной ситуации.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

О компании «М.Видео»: позиция на рынке и свежие события.

«М.Видео» — один из лидеров российского рынка по продаже бытовой техники и электроники. Компания публичная, её акции торгуются на Московской бирже, а основным владельцем является промышленно-финансовая группа «САФМАР» Михаила Гуцериева. В этом же секторе на бирже представлены и другие компании, например, «Аптеки 36,6», «Хэндерсон» и «ВсеИнструменты.ру».

В конце сентября 2025 года акции «М.Видео» пережили сильные колебания. Сначала котировки обновили многолетние минимумы из-за новости о планах компании выпустить дополнительные акции на 15 млрд рублей. Однако всего через несколько дней бумаги резко подорожали более чем на 20%. Такой разброс в цене отразил противоречивые чувства инвесторов: их насторожило возможное размытие доли, но и обнадежила новость о привлечении стратегического инвестора.

Главной причиной роста стал интерес со стороны китайского онлайн-гиганта JD.com, который ведет переговоры об участии в подписке на новые акции. Партнерство может открыть российской компании доступ к обширному ассортименту JD.com и помочь в развитии трансграничной торговли, усиливая её позиции на рынке.

Средства от размещения акций планируют направить на укрепление финансов: снижение долга, пополнение оборотных средств и развитие перспективных направлений, таких как маркетплейс и финансовые сервисы. Это должно повысить устойчивость бизнеса в долгосрочной перспективе.

Параллельно «М.Видео» работает над улучшением сервиса для клиентов. Например, недавнее партнерство с «Яндекс Доставкой» позволяет получать заказы из «М.Видео» в тысячах пунктов выдачи по всей стране. Это делает покупки удобнее для клиентов.

«М.Видео» относится к сектору Retail (Special Lines). Это значит, что компания фокусируется на узком сегменте товаров — бытовой и компьютерной технике, — что требует глубоких знаний и отлаженной логистики. Но в этой нише она конкурирует не только с профильными магазинами, но и с крупными маркетплейсами.

Интересный факт о структуре бизнеса: 100% выручки компания получает за право пользования своим брендом. Платит за это её же операционная «дочка» — ООО «МВМ».

Прогноз стоимости акций М.Видео на основе денежных потоков.

Чтобы спрогнозировать потенциальную стоимость акций «М.Видео», мы применим метод дисконтированных денежных потоков (DCF). Этот подход позволяет оценить компанию сегодня, основываясь на её ожидаемых доходах в будущем.

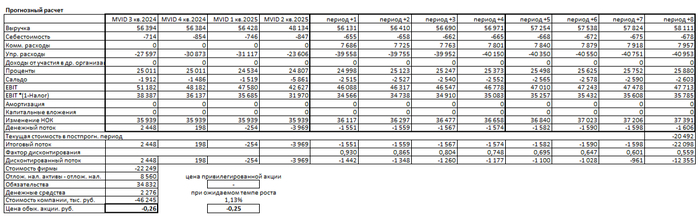

За основу расчетов мы возьмем официальные финансовые отчетности компании по РСБУ, рассматривая данные с 2022 года по второй квартал 2025 года включительно. Период прогнозирования мы ограничим двумя годами.

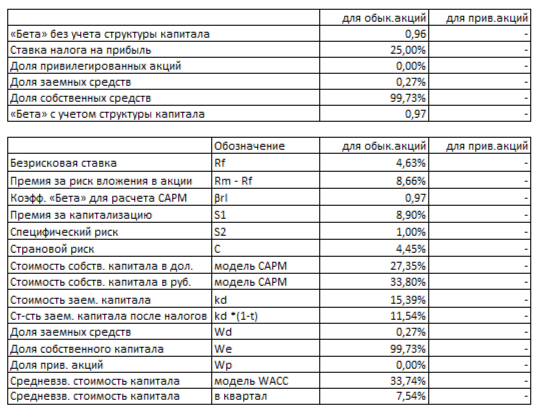

Мы предполагаем, что в прогнозном периоде компания будет демонстрировать консервативный ежегодный рост на уровне 2,0%. Для расчета стоимости капитала мы используем средневзвешенные ставки по кредитам: 9,83% в долларах и 15,39% в рублях по данным Банка России на 7 октября 2025 года.

Динамика ключевых финансовых показателей за указанные годы наглядно представлена на диаграммах в галерее ниже.

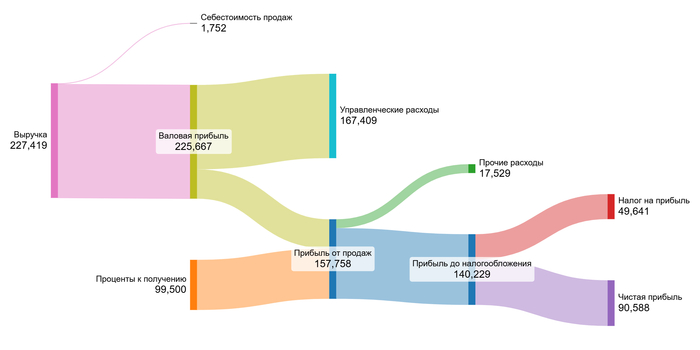

2022 год.

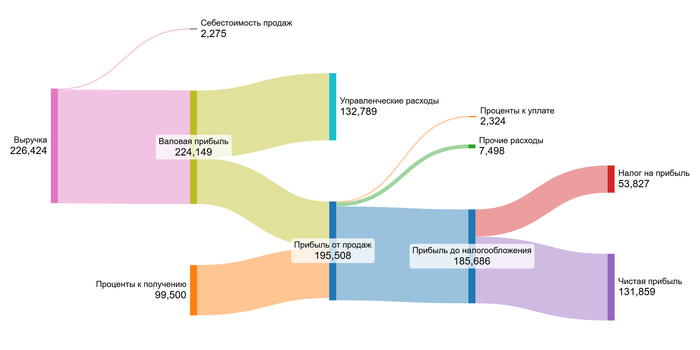

2023 год.

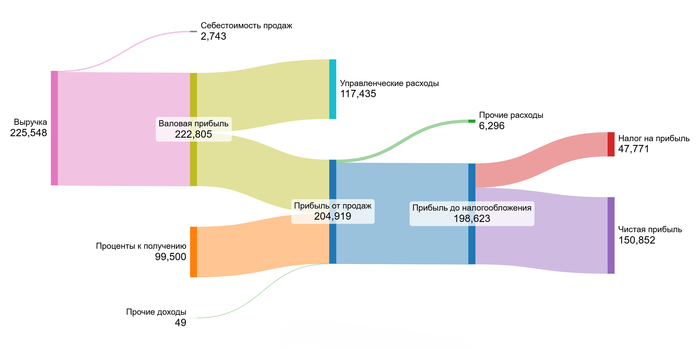

2024 год.

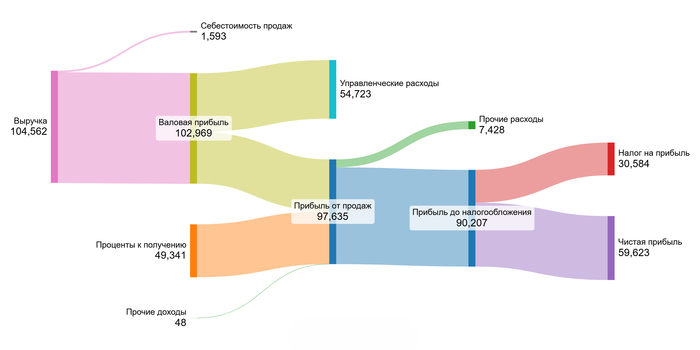

1 полугодие 2025 года.

Выручка демонстрирует умеренную отрицательную динамику, снижаясь с 227,4 млрд руб. в 2022 году до 225,5 млрд руб. в 2024 году. При этом валовая прибыль остается стабильной с маржой около 99%. Ключевая позитивная тенденция — значительный рост операционной эффективности: прибыль от продаж увеличилась с 58,3 млрд руб. до 105,4 млрд руб. за три года благодаря оптимизации управленческих расходов.

Чистая прибыль показывает уверенный рост с 90,6 млрд руб. до 150,9 млрд руб., хотя за первое полугодие 2025 года темпы могли замедлиться. Стабильные процентные доходы и отсутствие долговой нагрузки укрепляют финансовую устойчивость.

Основным драйвером в ближайшие 2 года станет развитие новых направлений — маркетплейса и финтех-сервисов, а также синергия от партнерства с JD.com, которое откроет доступ к расширенному ассортименту и технологиям.

Расчет цены одной акции «М.Видео» мы начнем с анализа исторических денежных потоков. Мы найдем их средние значения за период с 2022 года по второй квартал 2025 года. Поскольку «М.Видео» является холдинговой структурой, нет необходимости детально разбирать долю каждой статьи расходов в выручке. Это позволяет нам перейти к следующему шагу, минуя лишние вычисления.

Перейдем к определению средневзвешенной стоимости капитала (WACC), которая является ключевой ставкой дисконтирования в нашей модели.

Для ее расчета мы используем следующие параметры:

Безрисковая ставка принята на уровне доходности 30-летних гособлигаций США — 4,63%.

Премия за страновой риск для России составляет 4,45%.

Премия за риск вложений в акции — 8,66%.

Премия за низкую капитализацию — 8,90%.

Премия за специфические риски компании — 1,00%. В ходе расчета все долларовые ставки будут конвертированы в рубли для итогового значения.

WACC М.Видео на 1 полугодие 2025 года.

Рассчитанная нами WACC для «М.Видео» составила 33,74%. Этот показатель указывает на высокий уровень риска инвестиции в компанию. Он существенно превышает средний по отрасли в 26,51%. И это говорит о том, что инвесторы воспринимают «М.Видео» как более рисковый актив, что закономерно снижает итоговую расчетную стоимость компании в нашей модели.

Прогноз стоимости акций М.Видео: два сценария.

Далее мы смоделируем два сценария для оценки компании: в первом она растет в среднем темпе по отрасли, а во втором — исходя из собственной рентабельности и стратегии реинвестирования.

Итоговый расчет М.Видео на 1 полугодие 2025 года.

Сценарий 1: Консервативный прогноз В этом сценарии мы предполагаем, что выручка компании будет стабильно расти на 2,00% в год. Метод DCF суммирует все будущие денежные потоки компании и вычитает ее долги и обязательства — так мы получаем оценку ее реальной стоимости. После этого общая стоимость компании делится на количество акций. Расчет показывает, что в этом случае одна акция «М.Видео» может стоить -0,26 рубля. Это на 100,41% ниже текущей рыночной цены.

Отрицательная стоимость — это серьезный сигнал. Он говорит о том, что текущие долги компании могут быть больше, чем ее способность генерировать будущие доходы. Это не значит, что компания обречена — в будущем она может увеличить прибыль, рефинансировать долг или найти стратегического партнера. Но сейчас инвесторам стоит очень внимательно оценить ее способность обслуживать долг.

Чтобы принять взвешенное решение, недостаточно одного DCF-расчета. Сравнивайте «М.Видео» с другими компаниями по ключевым показателям: темп роста чистой прибыли, динамика дивидендов, рентабельность, коэффициент P/E и дивидендная доходность.

Также важно каждый квартал проверять, улучшаются ли фундаментальные показатели: выручка, прибыль, денежный поток и долг. Регулярное обновление модели поможет вовремя заметить, сбываются ли прогнозы, и решить: покупать актив или пересмотреть ожидания.

Сценарий 2: Ожидаемый темп роста Здесь мы рассчитываем индивидуальный темп роста компании как произведение доли реинвестируемой прибыли на рентабельность капитала (ROE). Для «М.Видео» этот показатель составил 1,13%.

Если выручка будет ежегодно меняться на 1,13%, то, просуммировав будущие денежные потоки и вычтя обязательства (по логике DCF), мы получим стоимость одной акции на уровне -0,25 рубля. Это на 100,40% ниже рыночной котировки.

Результат снова отрицательный, что указывает на высокую долговую нагрузку относительно прогнозируемых доходов. Это не приговор, но требует особого внимания к финансовому здоровью компании.

Главный вопрос здесь тот же: стоит ли бизнес больше, чем его долги? Пока ответ отрицательный, я предпочитаю дождаться устойчивого улучшения финансовых показателей.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Заключение.

Инвесторы разделились: одни испугались допэмиссии, другие — обрадовались интересу JD.com. Наш анализ показал: несмотря на устойчивость бизнеса, «М.Видео» не растёт, не платит дивиденды и сильно переоценена. Даже потенциальное партнёрство с JD.com не компенсирует текущие высокие риски и долговую нагрузку. Этот анализ помог мне понять, что за шумихой в новостях, которая в последнее время окружает компанию, скрывается слабая фундаментальная база.

А как вы думаете, сможет ли сотрудничество с JD.com кардинально изменить ситуацию и нивелировать долговые риски? Делитесь своими мыслями в комментариях!

Если вам было полезно — поставьте лайк и подпишитесь на мой Telegram. Там я по будням разбираю реальные кейсы оценки акций и делюсь логикой, которая помогает принимать взвешенные инвестиционные решения. Удачи на рынке!