Влияние тарифов на цены автомобилей в США

Канал Осьминог Пауль

Показать полностью

1

Канал Осьминог Пауль

Первое, с чего трейдеру-новичку стоит начать изучение основ технического анализа, — это уровни поддержки и сопротивления. Именно эти понятия ТА дают возможность выявить истинные рыночные движения (тренды), получить сигналы начала и окончания ценового импульса, а также закладывают основу для будущей торговой стратегии.

Уровнями поддержки и сопротивления иногда называют скопления локальных минимумов и максимумов цены.

Методы торговли от уровней:

🔹«На отскок» от уровня.

Покупки при спуске цены к уровню поддержки либо продажи при росте цены к уровню сопротивления. Данный метод часто используют для торговли в боковике. Основная специфика торговли заключается в том, что открытие позиций происходят «на отскок» от ключевых уровней, а закрытие, как правило, согласно сигналам индикаторов.

🔹«На пробой» уровня.

Продаем, как только цены продавливают уровень поддержки, или покупаем, когда цены преодолевают уровень сопротивления. Пробойные стратегии используют для трендовой торговли. То есть, когда на рынке есть сильный тренд, оптимальный торговые решения заключаются в открытии позиции «по тренду» при выходе цен из зон краткосрочных консолидаций, что обычно сопровождается пробитием очередного уровня сопротивления (или поддержки).

🔹Микс.

Торговля происходит «на отскок» от уровня при подходе цены к уровням поддержки/сопротивления, однако в случае преодоления ценой этих уровней позиции закрываются и открываются противоположные. Данный метод позволяет вести высокочастотную торговлю в боковике, а при формировании сильного тренда — перестраиваться и участвовать в трендовых движениях

Обратите внимание, я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Там я делюсь информацией в онлайн-режиме.

Цены на нефть сказываются на финансовых результатах, компания готовится к первому этапу ввода проекта Восток Ойл. Какие ждать дивиденды в ближайшее время и чем Роснефть отличается от других нефтяников?

🛢️ «Роснефть» — крупная российская нефтегазовая компания, лидер нефтяной отрасли в России. Специализируется на разведке, добыче, производстве, переработке, транспортировке и продаже нефти, природного газа и нефтепродуктов.

Чтобы не потеряться, у меня есть телеграм-канал, там я провожу аналитику по компаниям, рассказываю о своих покупках, обозреваю компании, делюсь своим опытом инвестирования.

Когда встает вопрос, покупать акции той или иной компании (по крайней мере у меня), это не про купить сегодня, а продать завтра и заработать разницу, вопрос больше в фундаментальных вещах, таких как: бизнес-модель, кто управленец, какой сектор, и какие у этого сектора перспективы на ближайшие 10-20 лет. Сегодня сделаем дивидендную прожарку Роснефти, посмотрим на перспективы самого большого нефтяника в стране.

❗❗❗Ранее разбирал на дивиденды следующие компании:

💠 Алроса, 💠 Газпром, 💠 Газпром нефть,💠 Интер РАО,💠 Полюс,

💠 Ростелеком,💠 Сбербанк,💠 Татнефть, 💠 Лукойл, 💠 Мать и Дитя

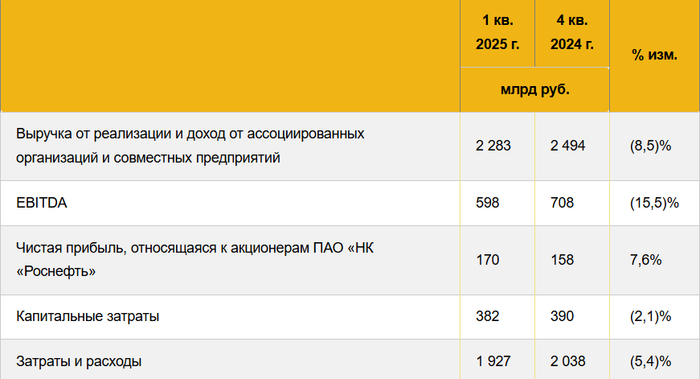

● Выручка компании: 2,28 трлн ₽ (-8,6%)

● EBITDA: 598 млрд ₽ (-15,5)

● Прибыль (относящаяся к акционерам): 170 млрд ₽ (+7,6%)

● Капитальные затраты – 382 трлн ₽ (-2,1%)

Все показатели просели, положительный показатель ЧП из-за того, что сравнение идет с 4 кв 2024, если же сравнить с 1 кв 2024, тогда компания показала ЧП в размере 400 млрд ₽. А это только первый квартал, в котором цены на нефть, были еще на приемлемом уровне. Ждем “шикарного” отчета за 2 кв 2025, крепкий рубль и дешевая нефть сделают комбо.

Согласно дивидендной политике Роснефти, целевой уровень дивидендных выплат составляет не менее 50% от чистой прибыли по МСФО, целевой периодичностью является выплата дивидендов по меньшей мере два раза в год.

Ждем финальные дивиденды за 2024 год в размере 14,68 ₽ на акцию. Оптимистично по нефтяникам никто не настроен, и промежуточные за 2025 ожидают в районе 20 ₽ на акцию, что составляет около 5% дивдоходности.

2021 – 24,97 ₽ (4,1%)

2022 – 23,63 ₽ (3,47%)

2023 – 38,36 ₽ (9,29%)

2024 – 59,78 ₽ (10,3%)

2025 – 51,15 ₽ (9,56%)

Со временем дивиденды растут, в 2015 году было выплачено 8 ₽ на акцию, а промежуточные за 2024-й составили 36 ₽, и это в условиях, когда страна находится в состоянии СВО, под санкциями, еще и дедушка Байден на прощание ввел санкции на наш нефтяной флот.

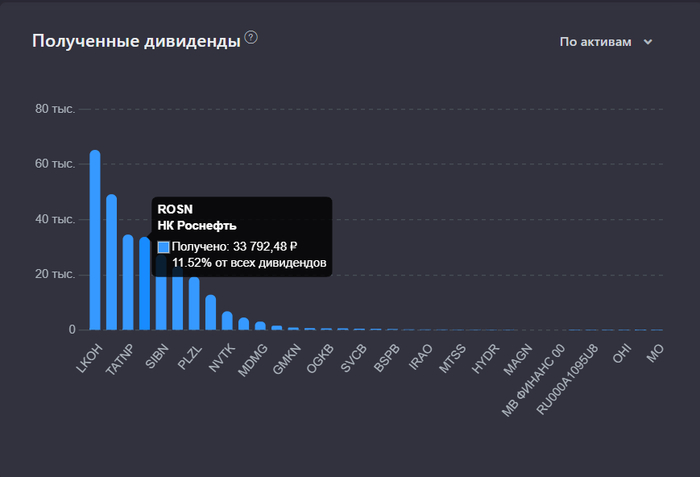

На сегодняшний день в моем портфеле 411 акций компании. Средняя цена покупки – 457,9 ₽.

● Вложено в компанию Роснефть – 188 194 ₽

● Дивидендов получено – 33 792 ₽

● Окупаемость вложений – 17,9%.

Ведется данная статистика для понимания, когда акции той или иной компании выйдут на самоокупаемость, а еще приятно смотреть, когда твой вложенный рубль когда-то с каждым годом приносит все больше и больше прибыли, “старыми деньгами” могут стать только качественные, хорошие бизнесы со стабильными дивидендами, которые со временем становятся только больше, красота!

Безудержное декабрьское веселье и эйфория задрали цену акций до 600 ₽, вдобавок бла-бла от Трампа, что сейчас все быстро порешаем за 100 дней (хотя как это можно было быстро решить, большой вопрос), в итоге с максимума в 600 ₽ упали на 448 ₽ еще и на дешевеющей нефти, минус 26%. P/E на уровне 4,5, берем не глядя.

Флагманский актив Роснефти, планируется первый этап ввода проекта в 2026 году. Запасов нефти на 7 млрд тонн. Огромный потенциал, который ждет своего часа. Также стоить отметить себестоимость добычи: 3 доллара за баррель н.э.

Результаты 1 кв 2025 не самые выдающиеся. На финансовые показатели давят крепкий рубль, дешевая нефть и рост издержек. Индексация тарифов на прокачку нефти, на электроэнергию, все это скукоживает прибыль компании. Как говорил ранее, 2 кв 2025 скорее всего будет еще хуже, а значит можем увидеть цены еще ниже. При этом пока соотношение Чистый долг / EBITDA на уровне 1,2х.

Проект Восток Ойл развивается по плану, прокладываются нефтепроводы, строятся причалы в порту Бухта Север, началась пробная добыча на нескольких месторождениях, а запасы проекта говорят сами за себя.

Сейчас, на мой личный взгляд, самое время присмотреться к нашим нефтяным компаниям, в том числе и к Роснефти, дорогой рубль и дешевая нефть, дело временное, а активы, купленные по вкусным ценам, будут давать дивиденды более длительный промежуток времени.

Сама же компания Роснефть обладает преимуществом в лице господина Сечина, благодаря этому человеку Роснефть будут спасать любыми способами.

✅ Также интересно будет для инвестора в дивидендные акции:

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

Первая сделка была совершена 19.05.2025 года. Стараюсь формировать инвест портфель преимущественно облигациями взятыми с первичного рынка, так как на вторичке эмитенты предлагающие подобную доходность торгуются выше номинальной стоимости.

Инвестиционный портфель диверсифицирован облигациями под разные события на фондовом рынке. Помимо корпоративных выпусков, имеются валютные инструменты в качестве хеджа (фактор геополитики) и длинные ОФЗ (отыграть рост тела облигации на моменте перехода к циклу смягчения ДКП)

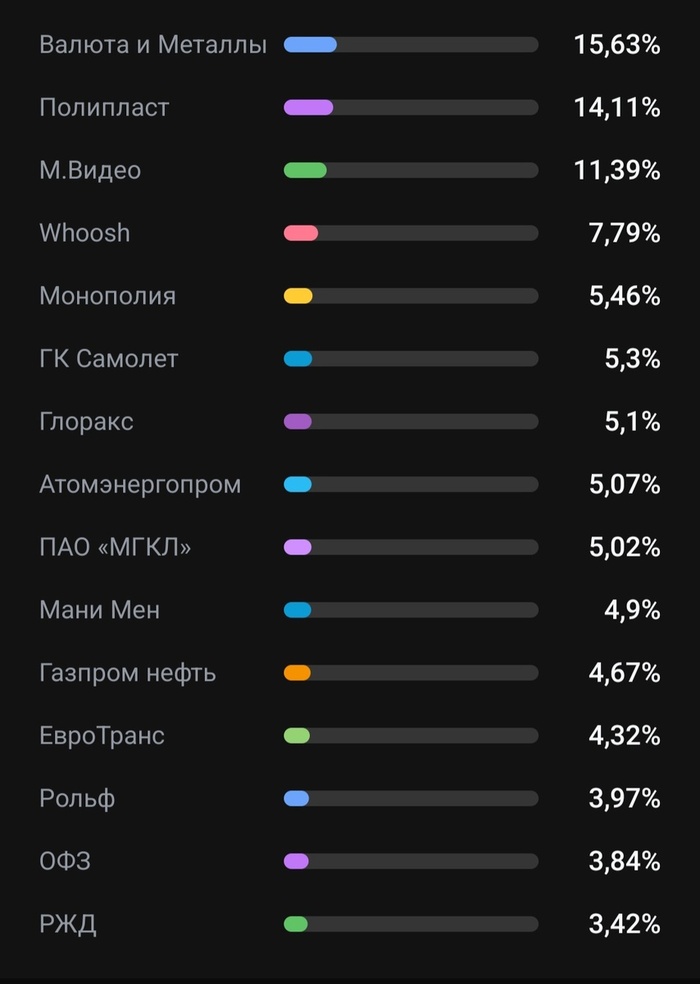

📍 Сейчас в портфеле 16 бумаг:

• Полипласт П02-БО-05 $RU000A10BPN7 (А-) Доходность — 27,27%. Купон: 25,50%. Текущая купонная доходность: 24,64% на 1 год 10 месяцев, ежемесячно

• МВ Финанс 001P-06 $RU000A10BFP3 (А-) Доходность — 25,91%. Купон: 26,00%. Текущая купонная доходность: 24,95% на 1 год 9 месяцев, ежемесячно

• Полипласт АО П02-БО-03 $RU000A10B4J5 USD (А-) Доходность — 12,67%. Купон: 13,70%. Текущая купонная доходность: 13,32% на 1 год 8 месяцев, ежемесячно

• Монополия 001Р-03 $RU000A10ARS4 (ВВВ+) Доходность — 29,73%. Купон: 26,50%. Текущая купонная доходность: 26,02% на 7 месяцев, ежемесячно

• ГК Самолет БО-П14 $RU000A1095L7 (А+) Купон: ключевая ставка ЦБ+2,75%. Цена ниже номинала: 85,20%, на 2 года 1 месяц, ежемесячно (Квал)

• ВУШ 001P-04 $RU000A10BS76 (А-) Доходность — 21,67%. Купон: 20,25%. Текущая купонная доходность: 19,91% наc 2 года 11 месяцев, ежемесячно

• Глоракс 001P-02 $RU000A108132 (ВВВ+) Доходность — 29,49%. Купон: 17,25%. Текущая купонная доходность: 18,14% на 8 месяцев, ежемесячно

• МГКЛ 001Р-05 $RU000A107UB5 (ВВ) Доходность — 25,28%. Купон: 20,00%. Текущая купонная доходность: 21,66% на 3 года 7 месяцев, 4 раза в год (Квал)

• Атомэнергопром 001P-05 $RU000A10BFG2 (ААА) Доходность — 16,03%. Купон: 17,30%. Текущая купонная доходность: 15,67% на 4 года 9 месяцев, 4 раза в год

• МФК Мани Мен обб01 $RU000A10AYU6 (ВВВ-) Доходность — 26,92%. Купон: 26,50%. Текущая купонная доходность: 25,25% на 2 года 7 месяцев, 4 раза в год (Квал)

• Газпром Нефть 003P-15R $RU000A10BK17 (ААА) Доходность — 16,23%. Купон: 2,00%. Текущая купонная доходность: 3,61% на 4 года 9 месяцев, ежемесячно

Это дисконтный выпуск - доход инвестора формируется за счет разницы между ценой покупки и номинальной стоимостью, возвращаемой при погашении.

• ЕвроТранс БО-001P-02 $RU000A105TS5 (А-) Доходность — 29,43%. Купон: 13,40%. Текущая купонная доходность: 14,25% на 7 месяцев, ежемесячно

• М.Видео выпуск 5 $RU000A109908 (А) Купон: ключевая ставка ЦБ+4,25%. Цена ниже номинала: 90,75%, на 1 год, ежемесячно (Квал)

• РОЛЬФ 001P-07 $RU000A10ASE2 (ВВВ+) Доходность — 27,42%. Купон: 26,00%. Текущая купонная доходность: 25,09% на 1 год 7 месяцев, ежемесячно

• ОФЗ 26238 $SU26238RMFS4 Доходность — 14,80%. Купон: 7,10%. Текущая купонная доходность: 12,75% на 15 лет 10 месяцев, 2 раза в год

• РЖД 1Р-38R $RU000A10AZ60 (ААА) Доходность — 15,89%. Купон: 17,90%. Текущая купонная доходность: 16,04% на 4 года 8 месяцев, ежемесячно

Заявки на первичном рынке:

• Медскан 001Р-01 Купон до 22,00% (YTM 24,36%) на 2,2 года - 10 000Р

• СамолетБО-П18. Купон до 24,50% (YTM 27,45%) на 4 года - 10 000Р.

Зачем в портфеле флоатеры: сейчас они выглядят интересными для тех инвесторов, которые консервативно смотрят на быструю победу над инфляцией и ждут начала плавного снижения ключевой ставки ЦБ с гарантированной доходностью выше банковского депозита., так как имеет определенную премию к значениям КС.

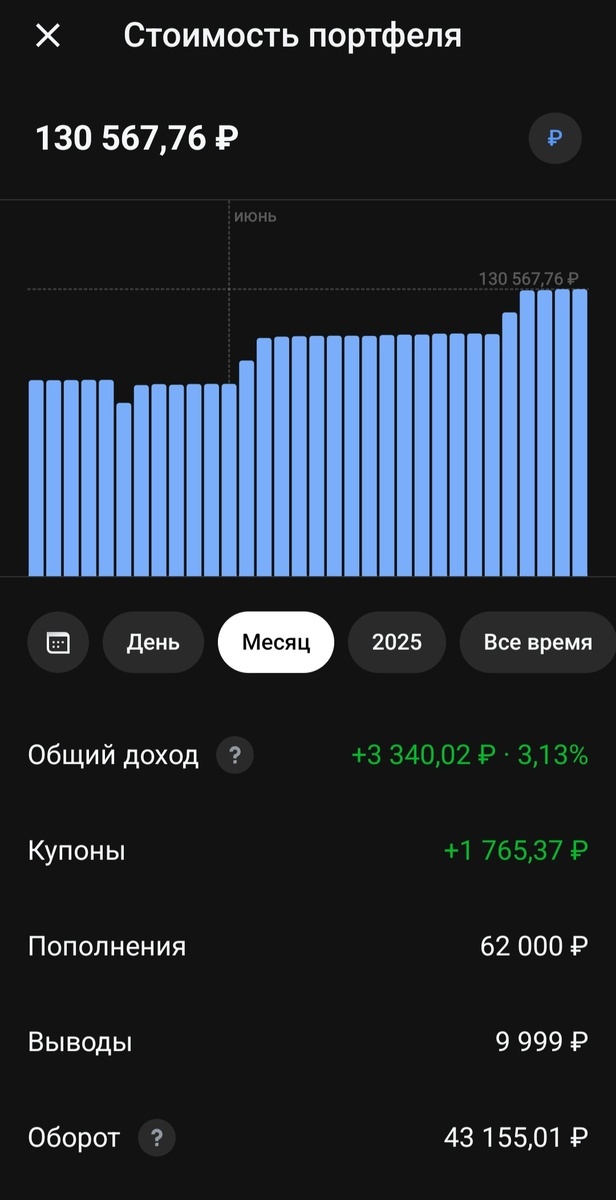

📍 Статистика за последний месяц:

• Текущая стоимость портфеля - 130 567,76Р (+19,36%)

• Общий доход - 3 340,02 (+3,13%)

• Индекс МосБиржи: -2,56%

• Ежегодный купонный доход - 16 855,68Р

• Ежемесячный купонный доход - 1 404Р (+8,42%)

Промежуточная цель: довести ежемесячную доходность до 1500Р. Все полученные купоны реинвестируются обратно.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание и проставленные реакции под постом.

'Не является инвестиционной рекомендацией

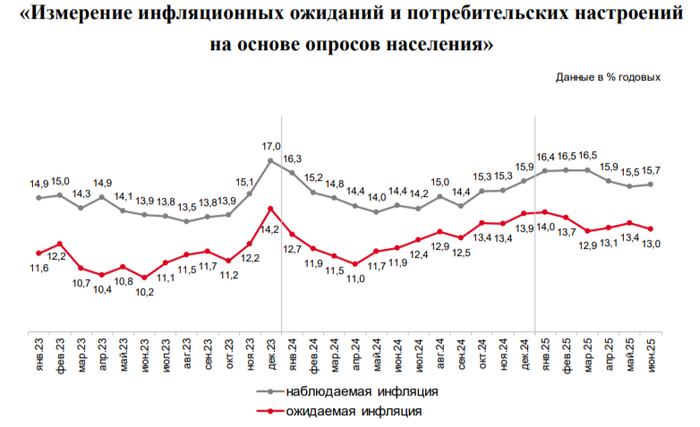

По данным Росстата, за период с 10 по 16 июня ИПЦ вырос на 0,04% (прошлые недели — 0,03%, 0,05%), с начала июня 0,08%, с начала года — 3,64% (годовая — 9,60%). В июне 2024 г. инфляция составила 0,64%, учитывая темпы этого года, то этот "результат" будет выполнен всего на 1/4 (темпы роста в июне впечатляют и выводят нас на 2% saar), что для ЦБ положительный сигнал, но не стоит забывать про месячный пересчёт мая (недельная корзина включает мало услуг, а они росли в цене опережающими темпами, поэтому недельные данные показали 0,25%, а месячные 0,43%). ЦБ оставил жёсткий сигнал при снижении ставки: жёсткая ДКП будет проводиться продолжительный период, а дальнейшие решения по КС будут приниматься в зависимости от скорости и устойчивости снижения инфляции и инфляционных ожиданий. Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин подорожали за неделю на 0,11% (прошлая неделя — 0,07%), дизтопливо на -0,01% (прошлая неделя — 0,07%), динамика ускорилась (вес бензина в ИПЦ весомый ~4,5%). Напомню вам, что правительство продлило экспорт нефтепродуктов до 31 августа из-за январских санкций.

🗣 Данные Сбериндекса по изменению потребительских расходов к 15 июня продолжают снижаться и находятся на уровне ниже прошлогодних значений (10,9% vs. 20,2%).

🗣 Регулятор охладил розничное кредитование, по корпоративному процесс идёт. Отчёт Сбера за май: портфель жилищных кредитов вырос на 0,9% за месяц (в апреле +0,8%), банк выдал 190₽ млрд ипотечных кредитов (-31,7% г/г, в апреле 188₽ млрд). Портфель потреб. кредитов снизился на 1,9% за месяц (в апреле -2,2%), банк выдал 82₽ млрд потреб. кредитов (-74,3% г/г, в апреле 80₽ млрд). Корп. кредитный портфель увеличился на 0,9% без учёта валютной переоценки за месяц (в апреле +0,2%), корпоративным клиентам было выдано 1,6₽ трлн кредитов (-15,8% г/г, в апреле 1,7₽ трлн).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 78,5₽). Укрепление ₽ положительно влияет на инфляцию (техника дешевеет, спрос при таком курсе низкий), но если курс отпустить, то неминуемо инфляционная спираль раскрутится, а если его "держать" на этом уровне, то пополнение бюджета под угрозой (пока что выбор в пользу инфляции).

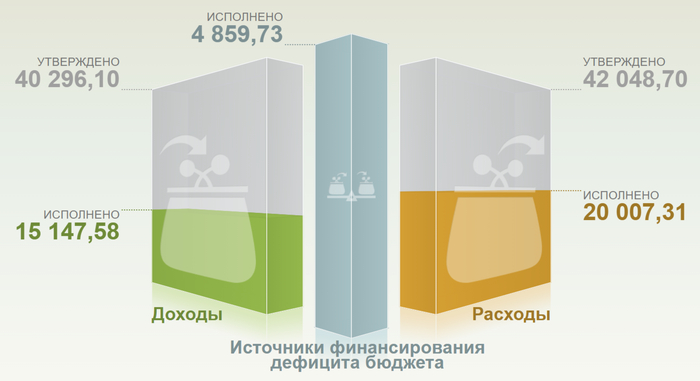

🗣 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, если придётся занимать сверх этой суммы. Дефицит федерального бюджета по итогам 5 месяцев составил 3,393₽ трлн или 1,5% ВВП, даже при новых правках бюджета в запасе всего 399₽ млрд для трат. Проблема вырисовывается в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к середине июня потрачено 1,9₽ трлн, при доходах в 400₽ млрд.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ₽ остаётся крепким, цена Urals подросла на конфликте Ирана и Израиля, но 60$ за баррель не компенсируют мощное укрепление ₽, вырисовывается дилемма (по сути необходимо давить на курс — тогда темпы инфляции пойдут ввысь, займ через ОФЗ по сути эмиссия денег, т.к. кредит банков = рост М2, опять же раскрутка инфляции). Целесообразность снижения ставки на июльском заседании присутствует, судя по тем же темпам в июне, тот же опрос инФОМ в июне показал, что ожидаемая инфляция снизилась с 13,4% до 13% (после 2 месяцев повышения), а наблюдаемая повысилась с 15,5% до 15,7% (после 2 месяцев снижения), но чтобы сегодня смягчить риторику ДКП этого недостаточно, в голове необходимо держать июльское повышение тарифов (газ, электроэнергия), плюс всё завязано на валюте, те же услуги как дорожали, так и дорожают.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Как получать деньги, не тратя время на активные торги? Один из проверенных способов — вложиться в дивидендные акции. Аналитики собрали бумаги, которые могут приносить стабильные выплаты в ближайшие годы. Дополнить портфель предложили облигациями и фондом денежного рынка. Посмотрим, что выбрали эксперты.

Очень важное объявление: приглашаю в мой телеграм-канал про инвестиции, в нём уже более 16 тысяч подписчиков, присоединяйтесь!

✅ Лично я тоже люблю пассивный доход и на данный момент он составляет более 70 000 рублей в месяц.

✅ Пополняю портфель на 200 000 рублей в месяц, чтобы суммарно за год вышло 2,4 млн. На данный момент 50% — 1,2 млн. Стоимость портфеля более 6,9 млн.

✅ За 2024 год пассивный доход составил 422 725 рублей, или в среднем 35 227 рублей в месяц. Дальше — больше.

✅ Уже получил 1 млн пассивного дохода с начала инвестирования.

Первое правило инвесторов — в любой подборке должна быть зелёная кэш-машина. В 2024 году дивиденды Сбера бьют рекорд — 34,84 рубля на акцию. В 2025 прибыль банка, скорее всего, продолжит расти, а значит, и выплаты останутся высокими. У меня в портфеле есть.

По дивидендной политике компания выплачивает акционерам минимум 50% чистой прибыли, а в последние годы доля выплат была даже выше. Да, при падения нефти (а сейчас она растёт) и сильного рубля дивиденды Татнефти в абсолютных цифрах могут снизиться, но тренд на распределение большей части прибыли сохранится. С удовольствием держу в портфеле, правда Татнефть-ап.

Роснефть платит дивиденды дважды в год, отдавая 50% прибыли по МСФО. Чаще = лучше, правда тут дивиденды всё же ниже, чем у Лукойла и Татнефти. Если будет рост цен на нефть, а рубль будет слабеть, и всё это на фоне снижения ключа, значит будут расти дивиденды. И не забываем про развитие масштабных проектов. У меня в портфеле Роснефть есть.

Компания выплачивает инвесторам 50% скорректированной прибыли по МСФО. Да, налоговая нагрузка выросла, зато Транснефти не страшны ни высокая ключевая ставка, ни падение нефти, ни крепкий рубль. Её доходы зависят от тарифов (они растут) и объёмов транспортировки (они стабильно высокие), поэтому логично и дальше ждать крупных выплат. Транснефти у меня в портфеле нет, и так много нефтяников.

Аналитики выбрали эту облигацию скорее из-за высокой надёжности, чем благодаря высокой доходности. Газпром нефть входит в тройку крупнейших нефтяных компаний России. Основной акционер — Газпром, что добавляет ей устойчивости. Лично я за более доходные облигации. Но тут почти 5 лет и 16,5%.

Фонд AKMM вкладывается в инструменты денежного рынка, давая доходность на уровне ключевой ставки. Плюс — высокая ликвидность: можно вывести деньги в любой момент без потерь. Это удобно, если хотите быстро перераспределить капитал при изменении рыночной ситуации. Так-то можно и LQDT выбрать, и другие аналоги.

Сейчас этот длинный выпуск приносит более 15% — это выше среднего исторического уровня (9–10%). Даже в случае локальных всплесков волатильности на рынке, на горизонте нескольких лет смягчение денежно-кредитной политики приведёт к значительной положительной переоценке выпуска. Лично у меня в портфеле из ОФЗ есть 26243 и 26230.

Не могу сказать, что выбор самый лучший, но тут всё логично. Из акций я бы обязательно добавил Лукойл, но нефтяников в подборке и так хватает. Облигации Газпром нефти не самые доходные, можно добавить других. Длинные ОФЗ — топовая идея последнего года, рано или поздно станет актуальной.

💬 А как вам выбор аналитиков?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

📈📉📊Классика 1991 года, открывшая миру японский свечной анализ и ставшая настольной книгой трейдеров.

Главное:

▪️ Свечи показывают баланс между спросом и предложением. Каждая свеча строится по четырем точкам: открытие, максимум, минимум, закрытие.

Тело отражает направление движения, тени – реакцию рынка. Длинное тело = уверенность, длинная тень = давление, не закрепившееся в цене.

▪️ Контекст – ключ к интерпретации. Один и тот же паттерн может означать разное: "молот" после сильного падения – бычий сигнал, а в середине боковика – шум

▪️ Нисон советует комбинировать свечи с западными методами. Свечной анализ усиливается, если использовать уровни, трендовые линии, индикаторы (RSI, скользящие, MACD).

В книге много полезной информации про свечи, тренды и сигналы – тяжело все уместить в один пост

📌 Свечи не предсказывают будущее, они показывают, как думает толпа.

Канал Осьминог Пауль