Лучше проходить хоть какое-нибудь обучение перед инвестициями

Источник с мемами про инвестиции: https://t.me/sttonks

Показать полностью

1

Источник с мемами про инвестиции: https://t.me/sttonks

📰 Пока российский фондовый рынок топчется на месте и не желает выбирать направление своего движения. Мы уже с вами обсуждали, насколько тяжело нам будет в этом году и что кризис ещё полноценно не ворвался в нашу экономику (но это не означает, что пора бросать инвестировать). Тяжело становится не только нам, но и Европе. Цена на газ в Европе впервые с марта превысила 1900 долларов за 1 тыс. кубометров. Вроде как с рабочими с Норвегии удалось договориться, но опасения насчёт Газпрома остаются. Даже снизив поставки газа и манипулируя сырьём, Газпром остаётся в хорошем плюсе, но долго ли так продолжится? Большой вопрос. Перейдём к другим интересным новостям фондового рынка:

▪️ После того, как Потанин высказался о возможном слиянии Норникеля и Русала, то котировки Русала взмыли вверх. Сейчас цена акций Русала откатилась в исходное положение, ибо объединение Норникеля с Русалом вряд ли состоится до тех пор, пока глава Владимир Потанин, попавший под санкции Британии, останется мажоритарным акционером компании. Идея слияния обсуждалась ещё с 2008 года после того, как основанный Олегом Дерипаской Русал купил 25% акций Норникеля. Видно, не судьба.

▪️ Кривая доходности ОФЗ вернулась к нормальному виду. Идёт стабилизация ситуации на финансовом рынке и отсутствие ожидания дальнейшего резкого сокращения ключевой ставки. Сейчас вклады в банках не дают нужных процентов и те же ОФЗ не блещут своей щедростью. Для себя я выбрал корпоративные облигации. Набираю на ИИС выпуски РЖД, понимая, что мой свободный кэш на вкладе уже не принесёт мне тех процентов, что ранее. Приходится приспосабливаться к ситуации.

▪️ Спрос на новостройки падает и об этом сигнализируют различные данные. Столкнувшись с серьезным падением спроса на новостройки в этом году, застройщики могут принять решение не выплачивать промежуточные дивиденды - прогнозирует НРА. Разгон того же ПИКа смотрелся шикарно, поддержка и идея закончились быстро. Исключение составит Самолет, который пообещал в этом году направить на выплату дивидендов 10 млрд. рублей. Не имею в своём портфеле акций застройщиков и скептически отношусь к данной отросли в ближайшие годы. Только правительство сможет прийти на помощь и поддержать тот спрос, который был последние 2 года, но и то навряд ли.

‼️ Всё также советую вам набраться терпения и обдумывать каждую свою финансовую сделку. Учитывайте каждый фактор при инвестировании ваших денег в такое неспокойное время.

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor

Сегодня начнем разговор об очень обширной теме анализа акций - мультипликаторах.

Благодаря им можно многое узнать о положении текущих дел в компании

Одним из самых основополагающих мультипликаторов является показатель P/E (Price-to-Earnings, или цена к прибыли)

Коэффициент P/E используется инвесторами и аналитиками для определения относительной стоимости акций компании в сравнении с другими компаниями из этой же отрасли. Он также может использоваться для сравнения компании с ее собственными историческими данными или для сравнения совокупных рынков друг с другом или с течением времени📊

Чтобы определить значение P/E нужно просто разделить текущую цену акций на прибыль за последние 12 месяцев в расчёте на одну акцию🙌

Отношение цены к прибыли (P/E) является одним из наиболее широко используемых инструментов, с помощью которого инвесторы и аналитики определяют относительную цену акций. Соотношение P/E помогает определить, является ли акция переоцененной или недооцененной

Каким должен быть P/E? Если опираться на труды Грэма, у недооценённых рынком компаний этот показатель не превышает 15-20 пунктов. Конечно, это не дает никаких гарантий, однако присмотреться к акциям с таким показателем определенно стоит🔥

P/B (Price to Book или "Цена к балансовой стоимости")

Рассчитывается как отношение рыночной стоимости компании к балансовой стоимости на одну акцию. Рыночная стоимость компании = цена ее акций * количество акций в обращении, а балансовая стоимость - это чистые активы компании💼

Инвесторы находят соотношение P/B полезным, поскольку балансовая стоимость собственного капитала обеспечивает относительно стабильную и интуитивно понятную метрику, которую они могут легко сравнить с рыночной ценой.

При фундаментальном анализе целесообразно рассчитывать P/B вместе с P/E, P/S и ROE, которые мы обязательно разберём позже📊

Как и другие мультипликаторы, P/B нужно сравнивать по отрасли📈

P/B < 0 - у компании больше долгов, чем активов, поэтому она может обанкротиться

P/B < 1 - компания недооценена рынком

P/B > 1 - компания переоценена рынком

Повторюсь, не стоит опираться только на один этот показатель. Его надо учитывать в совокупности с другими мультипликаторами📕

P/S(Price to Sales или “Цена к выручке”

Рассчитывается она как отношение рыночной стоимости компании к выручке за последний год. Рыночная стоимость компании = цена ее акций * количество акций в обращении, а показатель выручки можно найти в отчете компании📗

Данный коэффициент лучше всего подходит для отраслевого сравнения.

Суть его заключается в том, что он показывает, сколько инвестор платит за рубль(доллар) выручки компании. В сравнении компаний, чем ниже данный коэффициент, тем более привлекательна компания. Низкий коэффициент может указывать на недооцененность компании, а также, если он сильно ниже среднего по отрасли, то компания может быть выкуплена другой компанией из-за низкой капитализации

Эталонами могут считаться следующие цифры:

P/S < 1 - компания недооценена и имеет потенциал для роста

1 < P/S < 2 - компания оптимально оценена рынком

P/S > 2 - компания переоценена рынком

И не забывайте, что главное - сравнивать этот показатель со средним значением по отрасли

Отсюда: https://t.me/finhubdotcom/131

📢 Вчера за вечер растеряли весь утренний рост, всё же боковик для нашего фондового рынка очевиден в сложившейся ситуации. Я не хочу как-то нагнетать ситуацию или впадать в депрессию (просто констатирую факты), но я не вижу перспектив для нашего рынка в этом году (если его, конечно, не зальют деньгами с вкладов, которые потеряли актуальность и то, навряд ли это поможет в будущем). Сейчас мы всё также находимся под санкциями (никто их отменять не собирается, а наша переориентация на Азию обходится нам дорого, ибо дисконт продажи сырья им значителен), отмена тех же дивидендов Газпрома (ТГК-1) вызвала волну негатива, соответственно, отток капитала с фонды случился и никто не отменял рецессию на Западе, которая нас заденет однозначно. Поэтому верить в какой-либо рост у меня не получается, но это не означает, что я брошу инвестировать, просто я психологически готов к просадкам и моя долгосрочная стратегия живее всех живых. Теперь перейдём к более интересным событиям фондового рынка:

🔹 Цена нефти марки Brent опускалась ниже 100 долларов за баррель. Ожидание рецессии на Западе во всей красе (добавьте сюда ещё снижающееся золото, которое уже торгуется ниже 1750 долларов). Долго ли будет сопротивляться Urals? Не думаю, учитывая ещё шикарный дисконт продажи нефти в Азию, то прочувствуем мы снижение цен болезненно. Сейчас котировки наших нефтяников пошли вниз, заметьте, что всё это происходит при укрепляющимся долларе. А если, как в 2008 году и баррель по 36 долларов?

🔹 Вчера были шикарные объёмы на покупку доллара. Как итог, на сегодняшний момент доллар торгуется по 63 руб. и не собирается сбавлять обороты (а надо было правительству только намекнуть). Нам тут сообщают, что торги юанем на Московской бирже превысили объём по евро. Всё-таки то, что Минфин готов покупать валюты дружественных стран и в результате через кросс-курсы будет регулировать стоимость доллара и евро к рублю, развязало руки многим частным инвесторам или спекулянтам. Видимо, в скором времени евро отойдёт на второй план (думаю, Минфин ожидает того, когда мы перейдём на расчёты в юанях за импорт).

🔹 У меня до сих пор не выходит из головы интервью Потанина. Я никогда не рассматривал акции Норникеля, особенно не понимал его перекупленность, когда цена уходила за 23000 руб. В этом интервью нам чётко дали понять, что дивиденды в ближайшие два года будут уменьшены значительно или их вообще не будет (истекает акционерное соглашение, по которому он был вынужден платить много дивов). Цена акции уже ушла ниже 17000 руб., но при отмене дивидендов, стоит ли она тех денег? Решать вам.

‼️ Все мои покупки являются моим инвестиционным решением. Учитывайте, что я долгосрочный инвестор. Во многом вам необходимо полагаться на себя и свой анализ.

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor

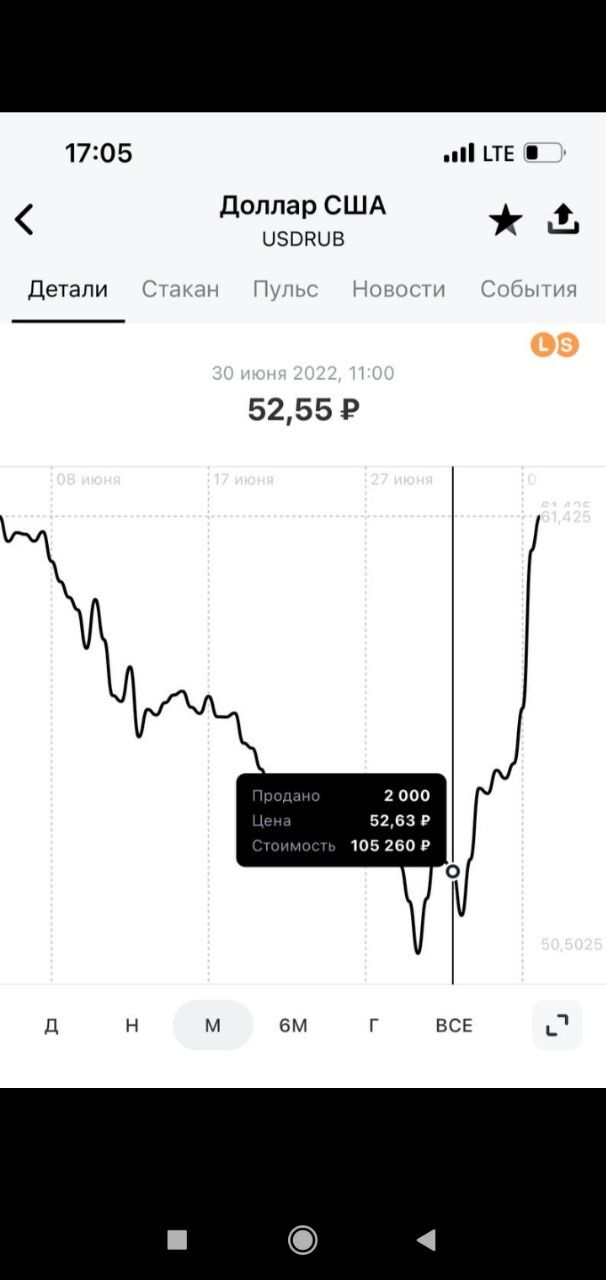

Интересный комментарий в одной из тем на реддите, почему рубль сильнее чем доллар

Купил 60 тыс рублей через PayPal, когда рубль упал, за $500. Сейчас там уже больше $1000.

📈 Сегодня мы столкнулись с другой реальностью. IMOEX уже второй день показывает рост и вся эта шумиха насчёт отмененных дивидендов сходит на нет. В Газпроме идут активные покупки и он перевалил за 200 руб., а значит, лично для меня смысл покупок данной бумаги отсутствует (память у частных инвесторов короткая, раз опять на грабли наступают). Сбербанк пытается стать главной идей крупных фондов и игроков, но какого-либо драйвера для ажиотажа в данном эмитенте не наблюдается (например, если бы объявили о выплате дивидендов, то рынок бы сошёл с ума). Разовая акция от того же ПИКа тоже сошла на нет, а значит, у нас по-прежнему остаются "два кита" фондового рынка. Ниже обсудим более значимые события рынка:

▪️ Только недавно мы наблюдали аховые цены на нефть, но сейчас всё начинает меняться. Кризис, разворачивающийся на западе, не оставляет другого выбора (вспоминаем 2008 год, тогда тоже цены на нефть устремились вверх, а после было чувствительное падение). Прогнозируют различные сценарии, но большинство ставит на падение цены и 65 долларов за баррель - это ещё неплохой сценарий. Brent уже торгуется по 104 доллара и это давит на Urals (наша марка нефти торгуется по 81 доллару, хотя недавно взлёт был свыше 100 долларов за баррель). Если снижение продолжится, то это явно отразится на нашем рынке. Пока нефтяному сектору помогает укрепление доллара по отношению к рублю (ещё большинство эмитентов утвердили выплату дивидендов).

▪️ Недавняя отмена дивидендов в Газпроме обрушила котировки его дочек. Тогда акции ОГК-2 упали более чем на 14%. Я имею в своём портфеле данного эмитента и воспользовался шикарным дисконтом для покупки в тот день. Акционеры ОГК-2 всё-таки утвердили дивиденды, а значит, для реинвестирования у меня будет больше средств. Ту покупку я мотивировал тем, что головная компания Газпром должна использовать своих дочек для сбора средств через дивиденды (ОГК-2, Мосэнерго заплатят, а вот ТГК-1 отказались от выплаты, но у меня и нет данного эмитента в портфеле). Опять же вам решать как распоряжаться своим капиталом, моя уверенность могла бы обернуться и в другую сторону.

‼️ Всё также советую вам набраться терпения и обдумывать каждую свою финансовую сделку. Учитывайте каждый фактор при инвестировании ваших денег в такое неспокойное время.

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor

Источник с мемами про инвестиции: https://t.me/sttonks