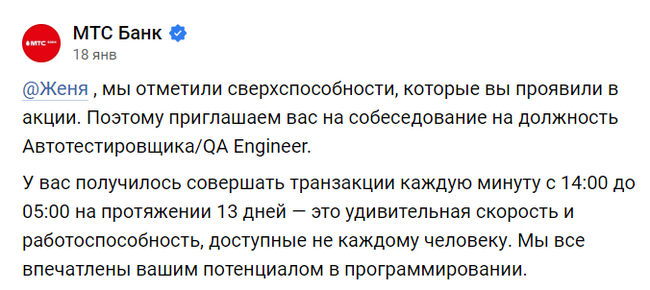

Сам банк, правда, такое рвение не оценил – он просто заблокировал карту «за подозрительные операции» и забанил клиента из конкурса. Пикантности ситуации добавляет то, что неудачливый конкурсант заранее уточнил у поддержки – будет ли считаться нарушением правил, если он специально начнет дробить свои платежи на кучу маленьких транзакций, и получил ответ в стиле «без проблем, дерзай, братишка – накьюарь на миллион!»

В целом, получился какой-то анекдот: в конкурсе на наибольшее количество операций дисквалифицировали участника за слишком большое количество операций. Но мораль тут, конечно, очевидна: если вы придумали хитрый способ гарантированно поживиться за счет банка – будьте готовы, что по итогу ситуации придется процитировать бессмертное «жёваный крот вашего казино!»

МТС Банк в комментах на VC be like: «Слышь, ты кого тут решил потроллить? Мы тебя сейчас сами затроллим, лалка!»

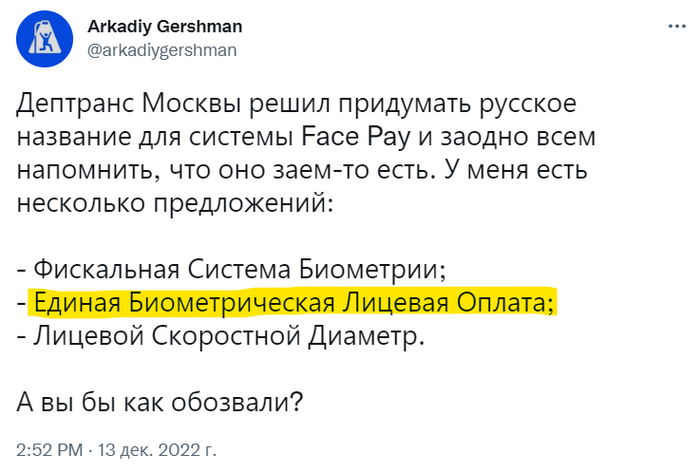

ЛицеПлат наносит ответный удар (нет, это не ремейк «Чужого»)

С 2021 года в московском метро можно платить лицом: если привязать свое фото в специальном приложении, то плата за проезд будет взиматься автоматически по взгляду в специальные камеры. (Также, возможно, вы сэкономите немного времени для товарища майора – если у него в какой-то момент возникнет потребность построить красивую карту ваших перемещений по городу.)

Раньше эта система называлась FacePay – но в текущих обстоятельствах, видимо, название признали слишком «недружественным», так что Дептранс объявил конкурс на чуть более скрепный ребрендинг. В результате, теперь это всё будет называться «Система биометрической оплаты». Рискну предположить, что созвучие СБО/СВО призвано с помощью тонкой аллюзии изящно намекнуть – с какой целью может использоваться такой вот киберконтроль за перемещением физических (в буквальном смысле) лиц.

К сожалению, объективно лучший вариант ребрендинга не победил =(

Отсрочка от мобилизации для индивидуально предприимчивых

В Госдуму внесли проект об отсрочке от мобилизации для ИП. Непонятно, правда, зачем этот закон нужен – ведь, как мы помним, частичная мобилизация совершенно точно завершена полностью (и точка).

Как бы то ни было, если закон примут, то претендовать на освобождение от мобилизации смогут ИП с количеством сотрудников от пяти, работающих по найму в течение предшествующих шести месяцев.

Я тут прикинул для вас на коленке: минимальный размер оплаты труда в РФ составляет сейчас 16,2 тыс. рублей в месяц, а ставка страховых взносов к уплате в бюджет (сверх оклада) равна примерно 30%. Так что общая стоимость отсрочки от мобилизации за 6 месяцев составит около 630 тыс. рублей. Если закон примут – предвижу ощутимый рост количества сотрудников в найме у ИП.

Когда ИП собрал совещание вместе со всеми своими пятью сотрудниками

Сбер => Крым

В пресс-службе банка заявили, что офисы Сбера появятся в Крыму уже в первом полугодии 2023 года (а мобильные банкоматы в специальных Сбер-газельках заработали уже сейчас).

Раньше Сбербанк не хотел идти в Крым, так как боялся санкций в будущем. А теперь все санкции уже есть в настоящем – так что бояться больше нечего!

Закон джунглей: если враг ведет себя агрессивно – делай вид, что ничего не боишься, доминируй, иди в психологическую атаку!

ВТБ: Всероссийский Телеграм-Банк

ВТБ запустил онлайн-банк прямо внутри мессенджера Telegram. Зачем это нужно? Затем, чтобы никакой недружественный Apple не смог злонамеренно забанить россиянам удобный мобильный доступ к их деньгам в подсанкционном банке.

Правда, ответочка пришла с неожиданной стороны: дружественный Роскомнадзор признал Телеграм «иностранным мессенджером», а значит – через него нельзя осуществлять никакие финансовые операции и передавать персональные данные. ВТБ сразу же заявил «а мы ничего через ТГ и не передаем такого, вся инфа остается внутри банка» – но в целом, пока выглядит так, что их телего-банк с 1 марта будет не очень-то легальным в российском правовом поле.

У депутата Горелкина немного подгорает от иностранных мессенджеров, поэтому он внес поправки к законам, запрещающие делать через них всякое разное

Нерукопожатной российской нефтью больше никто не пользуется (инфа 100%)

Господин Боррель на прошлой неделе заявил, что Евросоюз готов до конца года полностью отринуть зависимость от российских энергоресурсов, и больше не трогать эту вашу российскую нефть даже трехметровой палкой.

Тем временем, в прессе сообщают, что Сингапур внезапно стал покупать в два раза больше российской нефти: судя по всему, после приобретения в каждую цистерну нефти из РФ добавляют по капелюхе другой жижи, и она чудесным образом становится нероссийской – можно смело экспортировать хоть куда! А Индия дак вообще стала импортировать из РФ в 33 (тридцать три) раза больше нефти, чем годом раньше – и после переработки гонит ее танкерами в США.

В общем, довольно хитро придумано: все эти потолки цен и демонстративные отказы от российской нефти вынуждают РФ продавать нефть чуть менее разборчивым странам с огромными скидками – а те, в свою очередь, после небольших преобразований перепродают ее «более разборчивым» странам с прибылью для себя. К – Капитализм!

Боррель здесь, кажется, показывает жестами – насколько решительно и бесповоротно ЕС больше не будет трогать российскую нефть

Бесконечность – не предел! (с) Buzz Lightyear

Правительство США 19 января достигло предельного размера госдолга – для дальнейшего финансирования бюджетных расходов потолок долга надо бы поднять, а республиканцы в Конгрессе, как обычно, делают вид, что они это сделать не позволят.

Ритуальные пляски вокруг этого самого потолка американского госдолга происходят каждые несколько лет – с обязательным цоканием языком и предсказанием скорого неминуемого лопания пузырчатой экономики Штатов. Не вижу ни одной причины, почему нам с вами это должно быть интересно обсуждать. Лучше прочитайте вот здесь про пяток предыдущих дефолтов США (что? да!).

Шутка про Nikola / Tesla наконец дошла до панчлайна

Помните, как мы в прошлом году наблюдали посадку основателя компании Nikola, показывавшего всем ролик с «самодвижущимся электрическим грузовиком», который на самом деле просто катился с горки под действием силы тяжести?

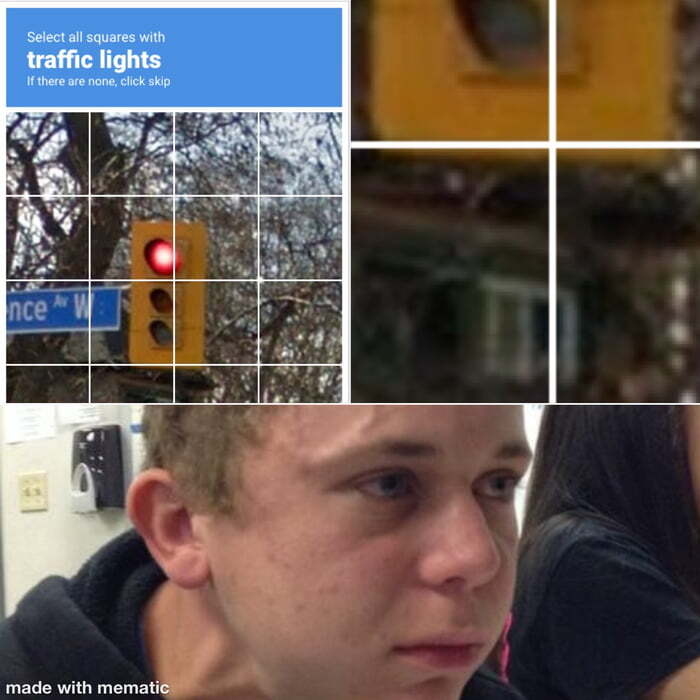

Так вот, оказывается, видео с «селф-драйвинговой электрической Теслой» от 2016-го года было тоже, кхм, не совсем достоверным. В прессе всплыло свидетельство инженера Теслы о том, что несмотря на заверения Маска «Тесла едет полностью сама, водитель тут только для вида» – на самом деле, автопилот тогда не умел определять сигналы светофора и в этом ему приходилось немножечко помогать кожаному мешку за рулем.

Правдивая картинка: модуль автопилота Теслы пытается пройти капчу со светофором

Эксперты-юристы считают, что в данном случае Илону Маску грозит срок длительностью примерно… Ха-ха, шучу, вы что – какой срок, это же наш бро Илон! Всё в порядке, расходимся…

«Школа злословия» для искусственного интеллекта

Нейросетевой чатбот ChatGPT не очень любит обсуждать расизм, расчлененку, вещества, и прочие штуки, который мы все единогласно осуждаем – ведь это всё ведет прямиком к судебным разбирательствам, а не к росту прибыли.

Но чтобы нейросетка не говорила про это всё, ее нужно сначала хорошенько этим темам научить (иначе как она поймет, какие темы являются запретными?). Собственно, эта работа и была возложена на кенийских айтишников, которые стали своеобразными «преподавателями по расизму и старому доброму ультранасилию» для ChatGPT.

Ребятам из Кении примерно за $1–2 в час нужно было весь день читать сомнительные тексты и ставить на них ярлычки – «жестокость», «инцест», и так далее. Это далеко не так просто, как вам кажется: вот если, например, в фанфике Джокер силой склоняет Робина ко всякому, но чуть позже по тексту тому начинает это нравиться – это уже «сексуальное насилие», или еще нет? (Пример из статьи Time, извините!)

В итоге аутсорсинговая фирма из Кении в начале 2023-го заявила, что вся дальнейшая «аморальная» работа с OpenAI будет свернута (кажется, это заявление прозвучало примерно тогда же, когда журналисты стали публиковать свои разоблачения про это всё). В статье Time приводится реакция некоторых кенийских работников фирмы: «Большое спасибо за заботу о нашей кукухе – наши семьи тоже передают благодарность за то, что теперь у нас ни работы, ни денег на покупку еды нет!»

Одно радует: всё это было не зря – ChatGPT теперь может давать мастер-классы по политкорректности!

Китай вымирает! (Извините за кликбейт, но по ходу всё так)

В 2022 году население Китая сократилось впервые за 60 лет – аж на 850 тысяч человек сразу (ковид здесь совершенно точно ни при чем!).

Эксперты утверждают, что теперь в Индии живет людей миллионов на пять больше, чем в Китае – причем ожидается, что рост населения там продолжится как минимум до 2050 года.

Пользуясь случаем, хочу передать привет всем, кто начал учить китайский как язык, «на котором скоро вообще всем придется говорить». В разных местах Индии, между тем, говорят более чем на 20 разных диалектах, носители которых друг друга не очень понимают, а титульный хинди знает меньше половины населения – так что иногда языком взаимопонимания становится английский (который, кстати, тоже является официальным языком в Индии).

Вот вам индийский мем. Непонятно? Ну вот и больше половины индийцев тоже, возможно, не поймут!

Так что, можете смело продолжать учить английский! (Эх, здесь бы прямо идеально вписалась рекламная интеграция каких-нибудь онлайн-курсов по изучению английского…)

Обнаружен претендент на финансовую премию Дарвина

Жил-да-был волчистый бизнесмен Артур Белфер, который в XX веке создал нефтяную корпорацию Belco Petroleum и заработал много сотен миллионов долларов. А потом они с сыном (по имени Роберт Белфер) прониклись идеалами пассивного дохода и решили, что эти деньги совершенно точно нужно доходно проинвестировать. Вот краткий список вложений семьи Белферов:

Инвестиции в Enron, которые на пике котировок стоили 2 миллиарда долларов – а после того, как в 2001 году выяснилось, что компания представляет собой одно гигантское бухгалтерское мошенничество, обесценились всего до нескольких миллионов долларов.

Потом ребята вложили около трех десятков миллионов долларов в фонд Берни Мэдоффа – который в итоге оказался финансовой пирамидой в стиле МММ, развалившейся в 2008-м.

И еще на $34 млн Белферы удачно проинвестировали в криптобиржу FTX, которая… ну, вы поняли, что с ней произошло в 2022-м.

Эх, жалко 87-летний Роберт Белфер не ведет блог в Тинькофф-Пульсе: думаю, многие готовы были бы отдать немаленькие деньги за информацию о том, куда у него сейчас вложены остатки денег...

Make Иранский Риал Great Again

Россия и Иран хотят создать совместный стейблкоин с привязкой к золоту, который будет использоваться для внешнеторговых расчетов. Звучит стильно, модно и молодежно – но я навскидку не могу понять, чем это принципиально лучше создания прямых коррсчетов между российскими и иранскими банками. (Надеюсь, криптаны-эксперты мне популярно объяснят в комментариях.)

Гэндальф, который слишком любил золото

18 января в США арестовали россиянина Анатолия Легкодымова (также известного в биткоин-тусовке как «Гэндальф»), который рулил криптобиржей Bitzlato. Битзлато ориентировался в основном на жителей СНГ – в том числе, помогал им вести дела с такими уважаемыми организациями, как Hydra (подпольный даркнет-маркетплейс) и Finiko (финансовая пирамида). Прокуратура США утверждает, что всего сомнительных денег через Bitzlato прошло не менее $700 млн, а с оформлением пользовательских аккаунтов на подставные документы никто не боролся примерно никак.

Интересно, что Легкодымову хватило смекалки постоянно проживать в Китае – но при этом он почему-то регулярно приезжал потусить в США, где его и накрыли (прямо в Майами).

Мораль для всех криптоволшебников тут простая: если ты зарабатываешь на незаконном обороте золотишка, то не надо ездить на эльфийские вечеринки в Ривенделл – в Казад-Думе для тебя как-то побезопаснее будет…

Криптобанкротство этой недели: Genesis

Криптолендинговая фирма Genesis, которую мы обсуждали в прошлом выпуске, официально начала процесс банкротства. На следующей неделе Скелетор вернется с новыми банкротствами из криптомира!

Треть конгрессменов США оказались койнгрессменами

CoinDesk – издание, с публикации которого у FTX начались проблемы в ноябре 2022-го – накинуло на вентилятор новую порцию новостей. Журналисты посчитали, что из 535 американских сенаторов ровно 196 (то есть, больше трети) получали деньги от Сэма Бэнкмана-Фрида.

А сейчас, когда выяснилось, что деньги-то были де-факто ворованные – конгрессмены (сплошь уважаемые люди) пытаются придумать красивую историю, что они с этими «пожертвованиями» будут делать дальше. Кто-то обещает всё отдать на благотворительность, кто-то – передать управляющим по банкротству FTX для возврата клиентам. Ну, по крайней мере, это по словами 53-х конгрессменов, которые вообще ответили на запрос журналистов – оставшиеся 143 предпочли промолчать (видимо, хотят Сэмовы деньги всё же тихо закрысить и никому не отдавать).

Пишут, что большинство пожертвований Сэму помогал сделать его подчиненный по имени Райан Саламе – посмотрите, какой красавчик (конечно же, он сдал Бэнкмана-Фрида с потрохами правоохранительным органам при первой же возможности)

Криптобиржа от криптобанкротов

Рубрика «невозможно выдумать специально, но криптаны всё равно попытались»: фаундеры только-только с треском обанкротившегося крипто-хедж-фонда Three Arrows Capital начали собирать деньги на запуск новой криптобиржи.

Назвать ее собирались GTX: ну типа, продолжатель дела FTX, поэтому вместо F – следующая буква алфавита… Причем предполагается, что торговать на бирже будут не самими криптовалютами, а правами требования клиентов обанкротившихся криптобирж – ребята прикинули, что со всем произошедшим за последний год блокчейн-трэшем, этот рынок можно оценить на $20 миллиардов.

Странно, что в питч-деке GTX перечисляются какие-то унылые достижения команды – я бы сразу заходил с козырей: «обанкротил компанию на $4 миллиарда», «лично проинвестировал во все худшие щиткоин-проекты года», и так далее

Всё это звучит как очень плохая стэндап-шутка, которая зашла слишком далеко – но, с другой стороны, в такое вот время мы сейчас живем, ничего не попишешь. У меня сразу родилась еще одна бизнес-идея: биржа HTX для торговли требованиями к обанкротившейся бирже GTX – ждите на рынке в 2024 году!

Питер Тиль немножко преувеличил свою любовь к Биткоину

На днях выяснилось, что фонд Питера Тиля (визионера и миллиардера из Кремниевой долины) в марте продал почти все свои Биткоины по $44’000 за штуку. Так как куплены они были дальновидно еще в 2014 году по цене, ну, раз эдак в 150 меньше – то прибыль фонда составила почти пару миллиардов долларов.

Ровно в это же время сам Питер Тиль выступал на Биткоин-конференции в Майами и рассказывал внимательным слушателям о том, что фиатные валюты ждет неминуемый крах, а за один Биткоин уже вот-вот начнут давать по 4 миллиона долларов…

Вынужден признать: если на конференции честно рассказать «мы эту шляпу прямо сейчас полностью сливаем, потому что хз, будет ли оно хоть что-то стоить через год» – то процесс слива может стать гораздо менее прибыльным, это факт. Никого не виню!

Питер Тиль – этот парень расскажет вам всё честно, как дышит

Если подборка новостей показалась вам интересной – буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам, инвестициям и крипте.