Инфляция в феврале — по году остаётся двузначная. Темпы марта всё равно выше прошлого года, не помогает даже укрепление рубля

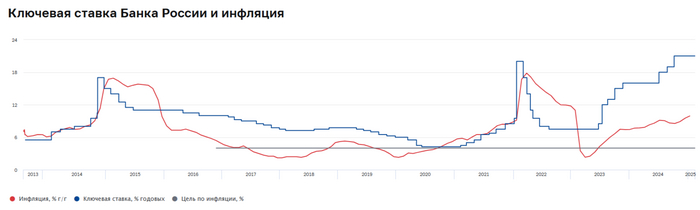

Ⓜ️ По данным Росстата, за период с 25 февраля по 3 марта ИПЦ вырос на 0,15% (прошлые недели — 0,23%, 0,17%), с начала марта 0,06%, с начала года — 2,09% (годовая — 10,15%). В целом за февраль инфляция составила 0,79% (февраль 2024 г. — 0,68%), данные цифры приводят нас к 10 saar (месячная инфляция без сезонных факторов, умноженная на 12) и это довольно много, впереди ещё месячный пересчёт (недельная корзина включает мало услуг, а они растут в цене опережающими темпами). Темпы марта опять же выше, чем год назад, поэтому вполне логично, что ЦБ вещал о сохранении жёсткой ДКП и намекнул в среднесрочном прогнозе о возможном повышении ключа до 22%. Отмечаем факторы, влияющие на инфляцию:

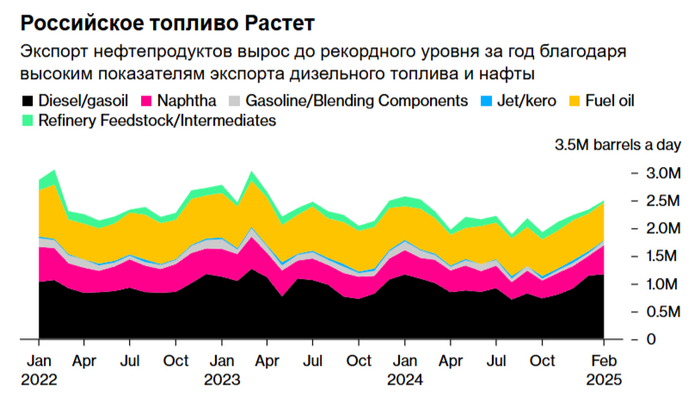

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин подорожали за неделю на 0,19% (прошлая неделя — 0,08%), дизтопливо на 0,09% (прошлая неделя — 0,06%), динамика цен растёт (вес бензина в ИПЦ весомый ~4,5%). Правительство разрешило производителям бензина экспорт с 1 декабря по январь 2025 года (в этом месяце началось очередное ралли в цене на топливо), но январские санкции от США подтолкнули правительство продлить разрешение на экспорт до 28 февраля, позже правительство продлило данное разрешение до 31 августа. Экспорт топлива в феврале стал максимальным за последний год, не помешали даже атаки на НПЗ (дефицит на внутренним рынке?).

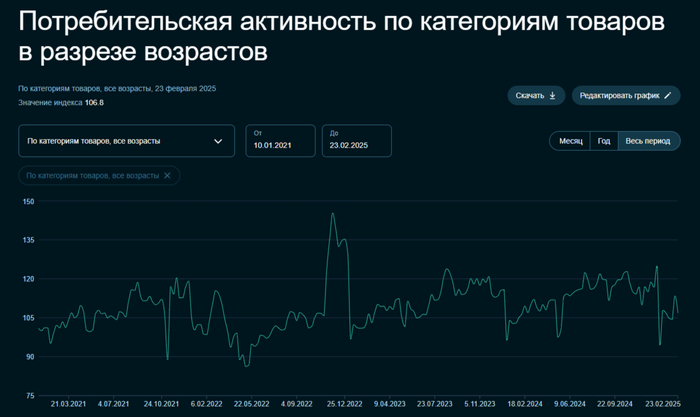

🗣 По данным Сбериндекса потребительский спрос под конец февраля остаётся на высоких уровнях, отражая потребительский спрос.

🗣 Уже известно, что регулятор охладил розничное кредитование, но с корп. кредитованием сложно. Отчёт Сбера за январь: портфель снизился на 0,2% за месяц (это без учёта секьюритизации — упаковка кредитов в облигации, в декабре +0,2%) и составил 10,9₽ трлн, банк выдал 69₽ млрд ипотечных кредитов (-54,3% г/г, в декабре 149₽ млрд). Портфель потреб. кредитов снизился на 2% за месяц (в декабре -3,1%) и составил 3,8₽ трлн., банк выдал 73₽ млрд потреб. кредитов (-61,2% г/г, в декабре 125₽ млрд). Корп. кредитный портфель снизился на 0,8% за месяц (в декабре -1,4%) и составил 27,5₽ трлн, корпоративным клиентам было выдано 1,1₽ трлн кредитов (-8,3% г/г, в декабре 2,4₽ трлн). С 1 апреля ЦБ установит надбавку к коэффициентам риска в размере 20% на прирост кредитных требований к крупным компаниям с повышенной долговой нагрузкой (варианты банкротства стали реальней).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 89,8₽). Укрепление ₽ положительно влияет на инфляцию, но до этого курс был выше 100₽ за $, и это уже сказалось на инфляции, это признал и сам регулятор — вклад в динамику цен вносит и произошедшее осенью ослабление ₽ (проблема в том, что ₽ начал ослабевать, да и цена нефти давит).

🗣 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, дефицит федерального бюджета по итогам января составил 1,7 трлн или 0,8% ВВП, больше чем заложено на весь 2025 г.

📌 По данным ЦБ, банки в конце года увеличили затраты на маркетинг и персонал — 487₽ млрд (многие банки перенесли выплаты вознаграждений с начала 2025 на декабрь 2024 г. из-за увеличения налога с 20 до 25% с 01.01.25.), теперь становится ясно, что инфляционный всплеск декабря-января был связан с ошеломительным премированием сотрудников и их тратами (по данным ЕМИСС средняя зарплата за декабрь 2024 г. составила 128665₽, т.к. в ноябре 84240₽). Страшно представить, какой была бы инфляция, если бы не исключили из корзины цены на авиабилеты и не окреп бы так ₽, при этом данные за февраль не сулят кого-либо позитива, а мартовские темпы роста выше, чем в прошлом году.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor