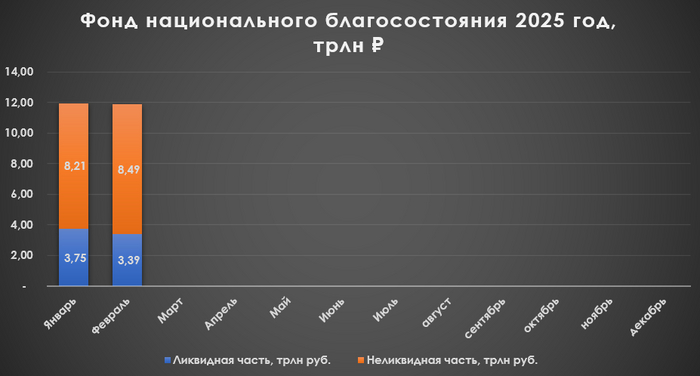

Минфин РФ опубликовал результаты размещения средств ФНБ за февраль 2025 г. По состоянию на 1 марта 2025 г. объём ФНБ составил 11,88₽ трлн или 5,5% ВВП (в январе — 11,96₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил 3,39₽ трлн или 1,7% ВВП (в январе — 3,75₽ трлн). Министерство сократило инвестиции в этом месяце, но продолжило вкладываться в проект Газпрома Усть-Луга — 37,3₽ млрд (в январе — 77,8₽ млрд). IMOEX в феврале прибавил более 200 пунктов, поэтому неликвидная часть показала значительную прибавку (+280₽ млрд м/м, не забываем про инвестиции), ликвидная же часть просела на 360₽ млрд из-за укрепления ₽ (плюс изъятие на инвестиции и снижение цены на золото).

📈 Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ — 1007,4₽ млрд (в январе — 970,4₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов — 1,77₽ трлн (в январе — 1,772₽ трлн), 1,87$ млрд и 10¥ млрд;

▪️ привилегированные акции кредитных организаций — 404₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 3,46₽ трлн (в январе — 3,19₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 171,7₽ млрд (в январе — 152,5₽ млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 105,8₽ млрд (в январе — 99,5₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

💳 В феврале 2025 г. в ФБ поступили доходы от размещения средств Фонда:

💬 ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 488,4₽ млн;

💬 % в ВЭБ.РФ — 306,2₽ млн;

💬 купоны НЛК-Финанс — 235,6₽ млн;

💬 купоны от облигаций иных российских эмитентов — 939,3₽ млн;

🟡 Разбираемся с ликвидной/неликвидной частью ФНБ, изучаем инвестиции и пополнение ФНБ, а также покупку валюты

✔️ Ликвидная часть. Переоценка стоимости золота и курсовые разницы в феврале отняли 286,4₽ млрд из ликвидной части (причём валюта шикарнейшем минусе, в январе +17,7₽ млрд). На инвестиции в этом месяце потратили 37,3₽ млрд, как вы понимаете, изъяли юани и золото из ликвидной части. Ликвидная часть важна, потому что из неё финансируется дефицит бюджета, а на сегодняшний день сумма крайне мала (условный ковид и начало 2022 г. — это подтвердят), да и большой вопрос, как с таким курсом будет пополняться ликвидная часть.

✔️ Неликвидная часть. Фондовый рынок продолжил свой рост в феврале, повысилась стоимость акций Сбербанка, ВТБ и Аэрофлота (+301,5₽ млрд). Не забывайте про инвестиционную деятельно (ВЭБ. РФ), но некую часть отщипнули юаневые/долларовые облигации из-за ослабления валюты.

✔️ Инвестиции и пополнение ФНБ. Деньги отправленные на субординированный депозит ВЭБ — это финансирование Газпрома по проекту СПГ-Завода в Усть-Луге, всего средств ФНБ будет потрачено 900₽ млрд (в прошлом году потратили 226₽ млрд, в этом уже 115₽ млрд). ФНБ должен быть пополнен в ближайшее время на 1,3₽ трлн, это средства от доп. НГД за 2024 год (бюджетное правило, если цена нефти выше 60$, то на разницу покупают валюту в ФНБ). Поэтому, ликвидная часть увеличится до 4,9₽ трлн.

✔️ Покупка валюты. Планируемый объём доп. НГД за март — 60,1₽ млрд (сверх плана получили 2,9₽ млрд в феврале). Объём продаваемых юаней с 07.03 по 04.04 составит 2,9₽ млрд в день (до этого 3,3₽ млрд), поддержка ₽ ослабевает.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor