Поздравляю с Пасхой!

Дорогие друзья!

Поздравляю вас со светлым праздником Пасхи!

Желаю, чтобы ваши дома наполнялись теплом и уютом, чтобы над нами было мирное небо и чтобы родные и близкие люди всегда были здоровы и счастливы!

Дорогие друзья!

Поздравляю вас со светлым праздником Пасхи!

Желаю, чтобы ваши дома наполнялись теплом и уютом, чтобы над нами было мирное небо и чтобы родные и близкие люди всегда были здоровы и счастливы!

Курс на Барбадос

На прошедшей неделе финансовые рынки продолжало штормить, волатильность по прежнему высокая из-за торговых войн и геополитики. На облигационном рынке колебания менее выраженные.

По состоянию на закрытие дня 18.04.25г. портфель Барбадос составляет 1 055 799 р. (+0,5% за неделю).

По итогам 67 дней проекта, портфель показывает доходность 30,4 % годовых, что соответствует инвестиционной стратегии, хотя большого запаса по доходности нет.

Структуру портфеля на текущий момент можно увидеть здесь https://t.me/barbados_bond

Сделки раскрываются в онлайне, логика объясняется в день сделки. Вэлком!

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился на уровне выше 108 пунктов (прибавил 3 пункта с последнего аукциона), министерство при росте индекса, вновь, предположило два классических выпуска инвесторам, которые с удовольствием были разобраны (инфляционное давление спало, курс ₽ крепнет, а многие аналитики рекомендуют к покупке ОФЗ), кто бы в это поверил 2-3 неделями ранее, когда спрос иссяк:

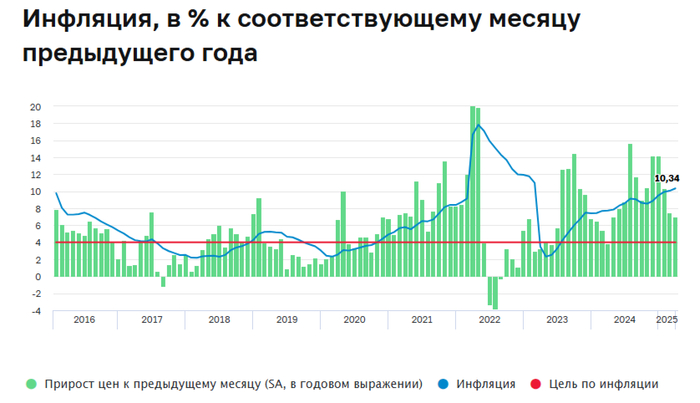

🔔 По данным Росстата, за период с 8 по 14 апреля ИПЦ вырос на 0,11% (прошлые недели — 0,16%, 0,20%), с начала апреля 0,27%, с начала года — 2,99% (годовая — 10,34%). В апреле 2024 г. инфляция составила 0,50%, с такими темпами как в апреле 2025 г. мы можем выйти на плато, что для ЦБ будет положительным сигналом. Но, месячный пересчёт марта оказался выше недельных данных — 0,65% (недельная — 0,55%), о чём я вас предупреждал. Такие данные выводят нас на 9% saar — многовато и не даёт шанс на смягчение ДКП, поэтому большой вопрос какой пересчёт будет в апреле.

🔔 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, дефицит федерального бюджета по итогам I квартала составил 2,173₽ трлн или 1% ВВП, больше на 1₽ трлн чем заложено на весь 2025 г. Проблема вырисовывается в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, а к середине апреля было потрачено сверх много — 2,8₽ трлн, при доходах в 410₽ млрд.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в марте основными покупателями ОФЗ на вторичном рынке стали НФО ДУ — 234,8₽ млрд (в феврале — 120,4₽ млрд), физические лица снизили свои покупки — 30,9₽ млрд (в феврале — 46,9₽ млрд). Крупнейшими продавцами стали вновь СЗКО, обновив рекорд продаж — 233₽ млрд (в феврале — 170,1₽ млрд). На первичном рынке крупнейшими покупателями стали НФО ДУ выкупив 49,5% от выпусков.

✔️ Доходность большинства выпусков снизилась до 16% (ОФЗ 26238 торгуется по 53,33% от номинала с доходностью 15,31%, кто покупал по 100%, то имеют сейчас -47% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в I декаде апреля она составила 20,052% снизившись (всего за 3 месяца доходность на вкладах снизилась на 2,2%, годичные ОФЗ дают доходность выше 18,7%).

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26242 (погашение в 2029 г.)

▪️ Классика ОФЗ — 26248 (погашение в 2040 г.)

Спрос в 26242 составил 68,5₽ млрд, выручка — 40₽ млрд (средневзвешенная цена — 79%, доходность — 16,43%, забрали весь объём). Спрос в 26248 составил 130,8₽ млрд, выручка — 53,2₽ млрд (средневзвешенная цена — 81,18%, доходность — 16,10%, забрали также весь объём). Минфин заработал за этот аукцион 93,2₽ млрд (в прошлый — 4,4₽ млрд). Согласно плану Минфина на II кв. 2025 г. необходимо разместить 1,3₽ трлн, видимо, министерство вдохновилось прошлым кварталом, где разместили чуть выше данной суммы (размещено 152,1₽ млрд, осталось 10 недель).

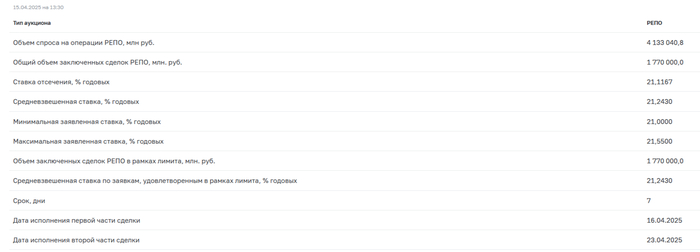

📌 Спрос восстановился, но есть факторы, которые негативно могут повлиять на него — ослабление ₽ при таких тратах бюджета, затянувшиеся переговоры, снятие санкций не происходит, неразбериха в пошлинах, сохранение жёсткой ДКП. Большой вопрос, куда ещё качнётся маятник, если инфляционное давление усилится, а ₽ ослабнет (при таком курсе ой как сложно наполнять бюджет, а траты нарастают, особенно при цене Urals ниже 50$ за баррель). При таком плане Минфина на II кв. по размещению и даже при сегодняшнем спросе в классике, придётся, наверное, вспомнить про флоатеры нового типа, где происходит расчёт купона срочной версии RUONIA, а ЦБ про аукцион РЕПО (в апреле банки привлекли 2,6₽ трлн).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

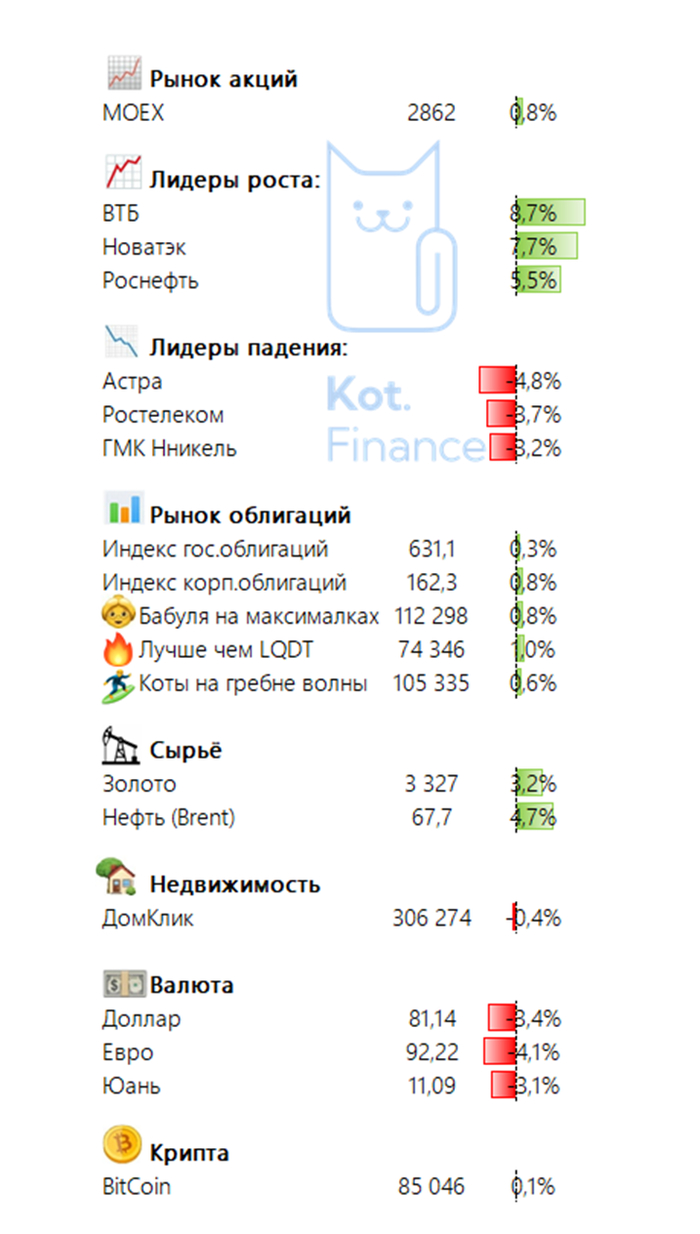

Рынки акций штормит, а бонды зеленеют. Недвижимость остывает после бурного роста

🤝Присоединяйся к сообществу Кот.Финанс

--

Новые размещения

•Мегафон (ААА) КС+1,7% на 23 мес. Интерес: ★☆☆☆☆

•Акрон (АА) 8,75% в $ на 2,5 года Интерес: ★★☆☆☆

💬подойдет для ИИС

•Самолет (А) 25,5% на 3 Интерес: ★★☆☆☆

•ПКБ (А-) 25% на 3 года🔔call через 1,5 Интерес: ★☆☆☆☆

💬не интересна ни отрасль, ни доходность, ни call

•С-Принт (В+) 32% на 5 лет для квалов Интерес: ★★☆☆☆

Интересные события

•Реструктуризация долга Segezha в акции одобрена

•облигации ОКЕЙ серии 001Р-02 становятся неликвидом. После серии невыгодных инвесторам оферт, выпуск объемом 5 млрд превратился в 150 млн

•Борец перешел под контроль РФ. Ждем развития событий с бонд-холдерами

•Самолет перенес размещение флоатера на неопределенный срок

•Моторика выкупила по оферте почти половину выпуска и становится неликвидом

•Инфляция в годовом выражении 10,38% (пред.значение 10,28%)

🌶Кузина тех.дефолт по выпуску БО-П02

🌶Феррони тех.дефолт по выпуску БО-02

👉Кот.Финанс PRO – наш супер канал про облигации

Удачных торгов и прибыльных инвестиций!

--

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

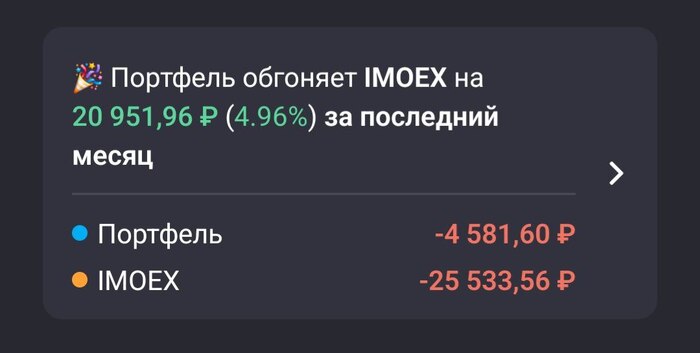

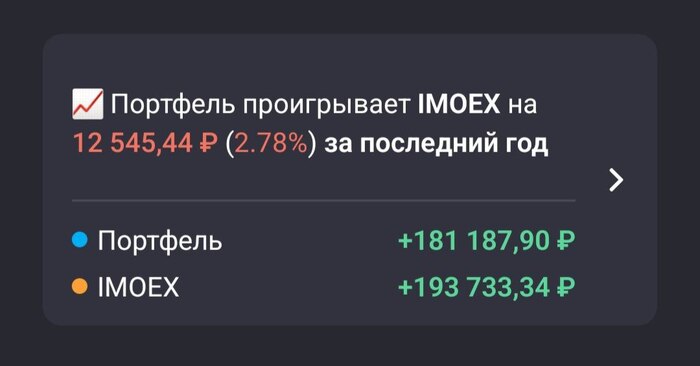

Динамика значений по сравнению с Индексом МосБиржи:

• За последний месяц +4,96%

• За последний год -2,78% (это уже не -7,4% как было при обзоре портфеля месяц назад)

Показать результат лучше российского индекса удалось за счет глубокой коррекции в акциях Газпром. Его вес в индексе значительный, поэтому если у инвестора нет акций газового гиганта в портфеле, то с подобной тенденцией придётся часто сталкиваться.

Изначально было желание совместить в этой стратегии: рост котировок + дивиденды, именно поэтому в портфеле не только надежные дивидендные истории, но и акции роста. Посмотрим, как он себя покажет на длинной дистанции.

Портфель был собран практически год назад в первых числах апреля 2024 года на 298 тыс. рублей. Куплены акции были равными долями, без масштабных ребалансировок, только планомерная ежемесячная покупка активов.

• Лидеры роста за все время: Новатэк +22%, X5 RetailGroup +19%, Мать и дитя +5,7%.

• Самая большая просадка: Северсталь -28%, Совкомфлот -21%.

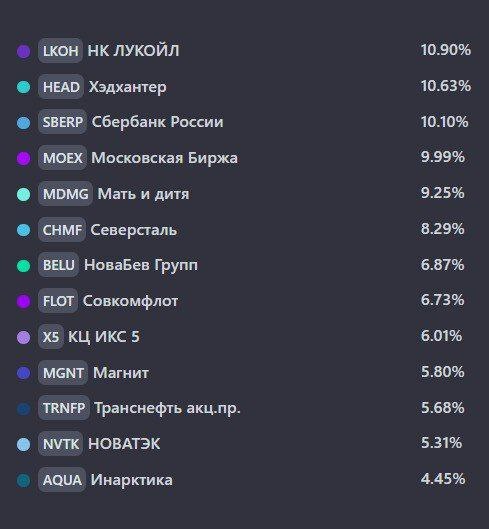

Сейчас в портфеле 13 компаний:

• Лукойл $LKOH

• Транснефть-ап $TRNFP

• Сбер ап $SBERP

• Мосбиржа $MOEX

• Северсталь $CHMF

• Хэдхантер $HEAD

• Мать и Дитя $MDMG

• Novabev Group $BELU

• Совкомфлот $FLOT

• X5 RetailGroup $X5

• Новатэк $NVTK

• Магнит $MGNT

• Инарктика $AQUA

Дивидендная доходность портфеля на данный момент составляет 10,1%.

• В год выплаты дивами: 45 953,45 ₽

• В месяц: 3 829,45 ₽

Долгожданная продажа:

ТМК - пожалуй, главный мой просчёт. За последний год из за увеличения долговой нагрузки под влиянием высокой ставки и снижения спроса на трубную продукцию - пропала инвестиционная привлекательность данного актива. Фиксация убытка 28%.

На освободившиеся средства решил купить обладающим большим уровнем надёжности акции Транснефть-ап. На нее не влияют напрямую торговые пошлины США, так как компания не является экспортёром и большую часть продукции или услуг поставляет на внутренний рынок.

Сделки в апреле:

• Магнит 4518Р + 1 акция = 4518Р

• Инарктика 667,5Р + 7 акций = 4672,5Р

• Северсталь 1058,6 + 5 акций = 5293Р

• Новатэк 1102Р + 5 акций = 5510Р

По итогу: 19 993,5Р

Новые компании в портфеле:

Недавнее добавление акций Магнит связано с ожиданиями, возвращения компании к дивидендным выплатам по мере уменьшения долговой нагрузки, все предпосылки для этого есть.

Акции Инарктики попадают в дивидендный портфель на хороших точках роста в виде 4 новых заводах по производству мальков, уменьшения долговой нагрузки и возможности выйти на новые рынки сбыта.

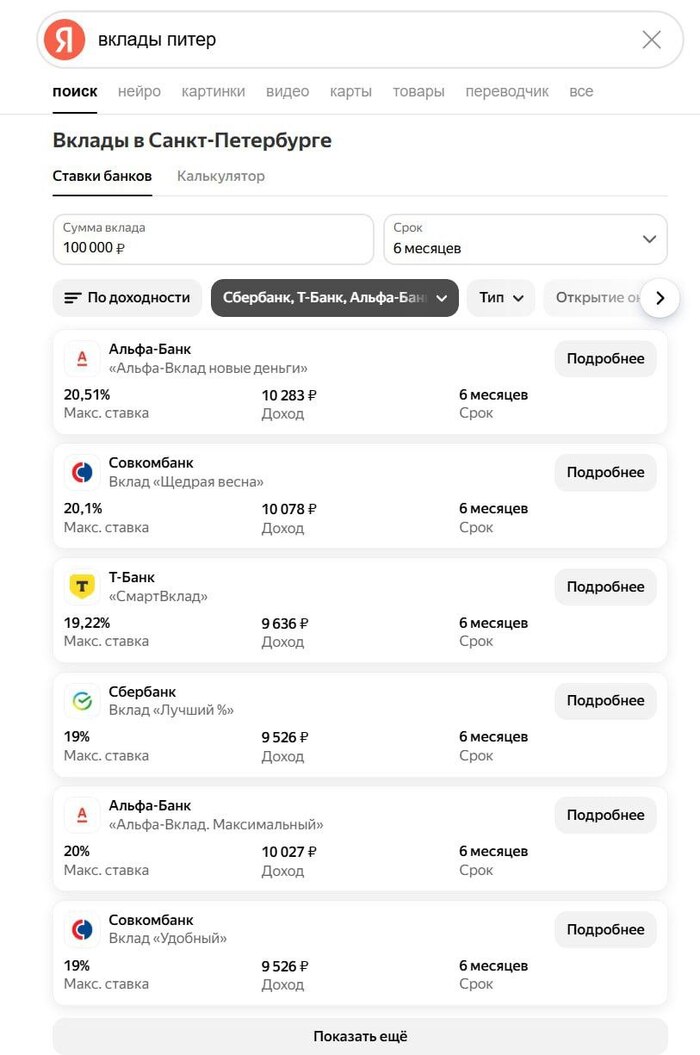

Банковский депозит: Данный портфель открыт на ИИС-3 и его главный минус, что так просто деньги с него не вывести. Поэтому, для более короткого горизонта инвестирования использую банковские депозиты. Пока ставку еще не стали снижать есть прекрасная возможность припарковать часть средств под хорошую доходность. Отслеживаю изменения ставок вкладов через поисковик в Яндексе. Предпочтение отдаю большим банкам, чтобы минимизировать возможные риски.

Планы на май:

Увеличить позиции в следующих акциях:

• Сбер ап заявка ниже 290Р

• Мосбиржа заявка 190Р

• Мать и дитя заявка 980Р

• Лукойл 6300Р

В остальном же действует стратегия: "Купил и держи". Ежемесячно портфель пополняется на 20 тыс. Всех благодарю за внимание.

Наш телеграм канал

'Не является инвестиционной рекомендацией

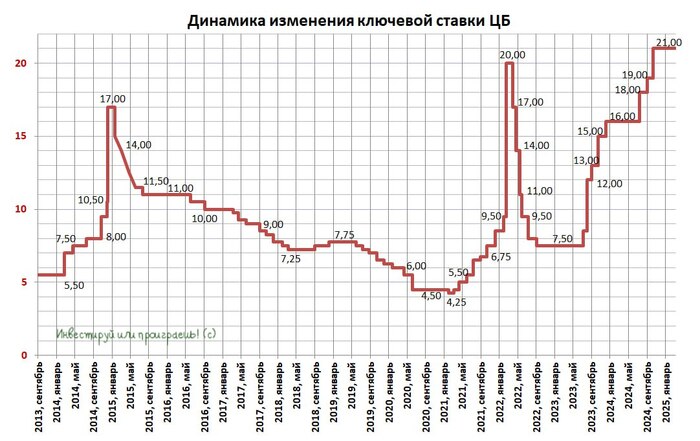

🤔 До апрельского заседания Центробанка осталась ровно неделя, а это значит, что вопрос по ключевой ставке, которая сейчас находится на уровне 21%, на ближайшие семь дней точно будет в центре повышенного внимания. С одной стороны, рубль укрепился и выглядит очень крепким в текущих реалиях, кредитование замедлилось, да и спрос потихоньку остывает. С другой стороны — нефть дешевеет, экспортная выручка падает, а инфляция всё ещё выше 10%.

Сложно сказать, что в итоге перевесит, но я склоняюсь к тому, что в апреле ЦБ проявит осторожность и оставит "ключ" на уровне 21%, и вот почему:

🔵 Инфляция не сдаётся: согласно последним еженедельным данным, данные Росстата показали 10,38% (против 10,06% в феврале). Да, это ниже прогноза ЦБ (10,6%), но всё равно слишком много для того, чтобы прямо здесь и сейчас переходить к смягчению.

🔵Рубль крепчает, но выглядит ситуация нестабильной. Укрепление курса отечественной валюты, безусловно, снижает цены на импорт (технику, авто), но эксперты называют это временным фактором. Да и мы с вами прекрасно понимаем, что торговые войны и нефтяные риски могут в одночасье развернуть тенденцию.

🔵Кредиты тормозят, но спрос всё ещё высок. Потребительское кредитование падает, а денежная масса по итогам марта даже сократилась на -0,6% (м/м). Однако спрос пока по-прежнему на 11-12% превышает предложение, и это держит инфляционное давление.

🔵Падение цен на нефть из-за торговых конфликтов — ещё один риск. Если тенденция продолжится, рубль может снова ослабнуть, а вслед за ним — подорожает импорт. ЦБ явно не хочет повторения инфляционной спирали 2024 года.

👉 Вывод на ум приходит один: ЦБ продолжит демонстрировать осторожность и вряд ли решится на снижение ключевой ставки в следующую пятницу, 25 апреля. Инфляция ещё не побеждена, внешние риски растут, а бюджет и спрос пока что по-прежнему неустойчивы. Да и 3-месячные ставки денежного рынка, традиционно указывающие на текущие ожидания по "ключу", сейчас находятся на уровне 21,06%, что чётко вяжется с нашими предположениями об осторожности ЦБ.

Поэтому ждём паузу от ЦБ, с намёком на возможное смягчение ближе к лету (скорее всего, даже летом, на следующем опорном заседании), да и то, если нефть и рубль к тому моменту не преподнесут нам неприятных сюрпризов.

❤️ Хорошей вам пятницы, друзья! Хороших выходных! И не забывайте отдыхать!

©Инвестируй или проиграешь

Ⓜ️ По данным Росстата, за период с 8 по 14 апреля ИПЦ вырос на 0,11% (прошлые недели — 0,16%, 0,20%), с начала апреля 0,27%, с начала года — 2,99% (годовая — 10,34%). В апреле 2024 г. инфляция составила 0,50%, с такими темпами как в апреле 2025 г. мы можем выйти на плато, что для ЦБ будет положительным сигналом. Но, месячный пересчёт марта оказался выше недельных данных — 0,65% (недельная — 0,55%), о чём я вас предупреждал (недельная корзина включает мало услуг, а они растут в цене опережающими темпами). Такие данные выводят нас на 9% saar (месячная инфляция без сезонных факторов, умноженная на 12) — многовато и не даёт шанс на смягчение ДКП, поэтому большой вопрос какой пересчёт будет в апреле, не зря ЦБ на мартовском заседании предупредил: если динамика дезинфляции не будет обеспечивать достижение цели, ЦБ рассмотрит вопрос о повышении ключевой ставки (напоминание, что по ставке рассматривают 2 варианта: повышение или сохранение). Отмечаем факторы, влияющие на инфляцию:

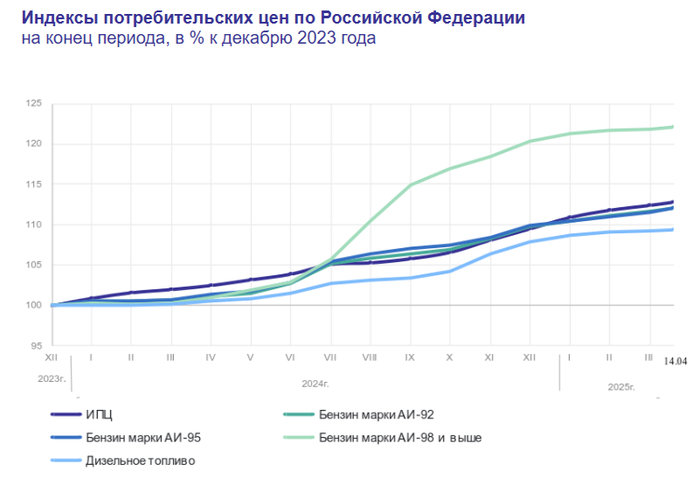

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин подорожали за неделю на 0,15% (прошлая неделя — 0,24%), дизтопливо осталось неизменным 0,08% (прошлая неделя — 0,09%), динамика цен высокая (вес бензина в ИПЦ весомый ~4,5%). Январские санкции от США подтолкнули правительство продлить разрешение на экспорт до 28 февраля, позже правительство продлило данное разрешение до 31 августа. Атаки на НПЗ, приостановка их работы и дефицит топлива давят на цены.

🗣 Данные Сбериндекса по потребительской активности в начале апреля снижаются, но всё равно выше прошлогодних значений (это отражает спрос населения).

🗣 Уже известно, что регулятор охладил розничное кредитование, но с корп. кредитованием проблемы. Отчёт Сбера за март: портфель жилищных кредитов вырос на 0,6% за месяц (в январе +0,3%), банк выдал 171₽ млрд ипотечных кредитов (в феврале 76₽ млрд). Портфель потреб. кредитов снизился на 2,4% за месяц (в феврале -2,1%), банк выдал 72₽ млрд потреб. кредитов (в феврале 76₽ млрд). Корп. кредитный портфель увеличился на 0,5% за месяц (в феврале -1,6%), корпоративным клиентам было выдано 1,8₽ трлн кредитов (0% г/г, в феврале 1,2₽ трлн). В марте произошла более субъективная оценка корп. кредитования, потому что в январе-феврале были высокие госрасходы (компании активно гасили свои долги), как итог кредитование возросло и осталось на уровне 2024 г., когда ставка была ниже.

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 82₽). Укрепление ₽ положительно влияет на инфляцию (техника дешевеет, спрос при таком курсе низкий), но, если курс отпустить, то неминуемо инфляционная спираль раскрутится, а если его "держать" на данном уровне, то пополнение бюджета под угрозой.

🗣 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, дефицит федерального бюджета по итогам I квартала составил 2,173₽ трлн или 1% ВВП, больше на 1₽ трлн чем заложено на весь 2025 г. Проблема вырисовывается в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, а к середине апреля было потрачено сверх много — 2,8₽ трлн, при доходах в 410₽ млрд.

📌 При таких тратах бюджета, естественно, что некоторое инфляционное давление будет присутствовать (с учётом СВО, такие траты не удивляют), вполне логично, что этот дефицит необходимо чем-то восполнять, ₽ продолжает крепнуть, а цена Urals уходила ниже 50$ за баррель, вырисовывается дилемма (по сути необходимо давить на курс — тогда темпы инфляции пойдут ввысь, потому что спрос в ОФЗ не постоянен, а экспортёры при таком курсе катастрофически меньше пополняют бюджет). Однозначно на апрельском заседании ставка останется неизменной.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Господин Трамп в четверг обложил цензурными словами главу ФРС Джерома Пауэлла. Типа, Джером погряз в «политических играх» из-за неспособности снизить процентные ставки. И, дескать, у Трампа есть полномочия «очень быстро» уволить Пауэлла, и теперь президент США с нетерпением ждем того дня, когда Пауэлл уйдет сам.

Аналитик Mind Money Тимофей Крупенков: «Демарши Трампа прозвучали на следующий день после того, как Пауэлл заявил, что «независимость ФРС широко понимается и поддерживается в Вашингтоне и Конгрессе, где это действительно важно», вызвав аплодисменты со стороны высокопоставленной группы руководителей бизнеса за обещание устанавливать процентные ставки независимо от политического давления или партийных соображений. В том же выступлении Пауэлл преуменьшил вероятность снижения процентных ставок в ближайшее время».

Впрочем, Трамп тут же дал заднюю. Он оговорился, что увольнение Пауэлла с поста председателя ФРС «не может произойти достаточно быстро». Но – шумит Дональд – всяко ставку нужно снижать. Так, процентные ставки по розничным кредитам остаются излишне высокими, и ФРС, скорее всего, не сможет предложить существенных мер по облегчению ситуации, когда риски инфляции растут в результате тарифных планов Трампа. «ФРС действительно обязана перед американским народом снизить процентные ставки. Это единственное, на что он годится», — сказал Трамп. - Я Джеромом недоволен. Если я захочу, чтобы он ушел оттуда, он уйдет очень быстро, поверьте мне».

Напомним, Трамп в частном порядке обсуждал увольнение Пауэлла еще в свой первый срок президентства.

При этом глава ФРС по протоколу назначается президентом, но утверждается Сенатом. Попытка Трампа отстранить членов других независимых агентств в настоящее время рассматривается Верховным судом. Кстати, опережая Трампа ранее Пауэлл заявил, что, по его мнению, это дело не изменит давнюю независимость ФРС в денежно-кредитной политике, которая имеет широкую двухпартийную поддержку.

В то же время Пауэлл, бывший частный инвестор, обладающий достаточным независимым состоянием, чтобы профинансировать собственное юридическое разбирательство, заявил, что не планирует покидать пост до окончания своего срока в мае следующего года.

И вот еще очаровательная деталь. На платформе Kalshi теперь букмекеры дают один к четырем на то, что Пауэлл покинет пост председателя ФРС к концу года, что примерно вдвое больше, чем месяц назад.