Авто Финанс Банк новый выпуск облигаций с доходностью до 24,5%

Если вы пользовались данным банком, то скорее всего у вас есть новенькая нива в гараже, знакомый для нас эмитент хочет попросить у нас в долг, данные облигации давно у меня в поле зрения и вот новый выпуск! Банк полностью государственный объем долга не менее 10 млрд. руб, доходность не более 24,5%, выпуск интересный, давайте подробно разбираться.

Отчеты за 4 квартал 2024 г. по МСФО: Магнит, ММК, X5 Retail Group, Фосагро, Т-Технологии, Роснефть, Интер РАО, Акрон, ММК, Whoosh, Северсталь, Газпром нефть, Яндекс.

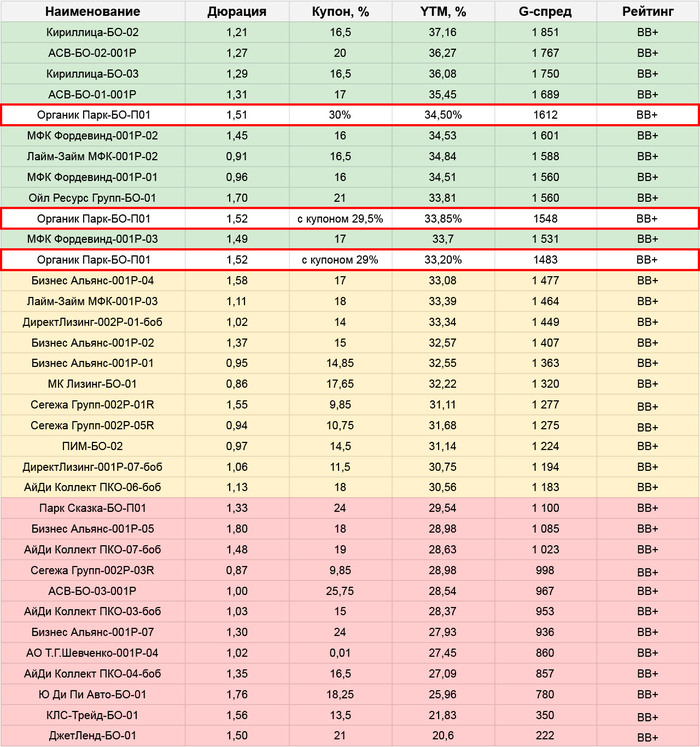

Свежие облигации: Селектел (КС+4%), Новосибирскавтодор (29%), Металлоинвест (КС+2,75) Positive Technologies (КС+4%), ТГК 14 (до 29%), Европлан (до 27,5%), ГТЛК (до 24%), Русал (КС+4,5%)

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

Авто Финанс Банк — российский розничный онлайн-банк, специализирующийся на автокредитовании. Банк предоставляет финансирование на приобретение новых автомобилей и автомобилей с пробегом как физическим лицам и дилерам. Ранее назывался РН Банк и принадлежал альянсу Renault-Nissan. РН Банк кредитовал покупку авто и финансировал автодилеров в России. АвтоВАЗ выкупил банк в 2023 г. за 7 млрд руб.

Для оценки рисков, помимо кредитного рейтинга, нужно обязательно посмотреть последний отчет компании

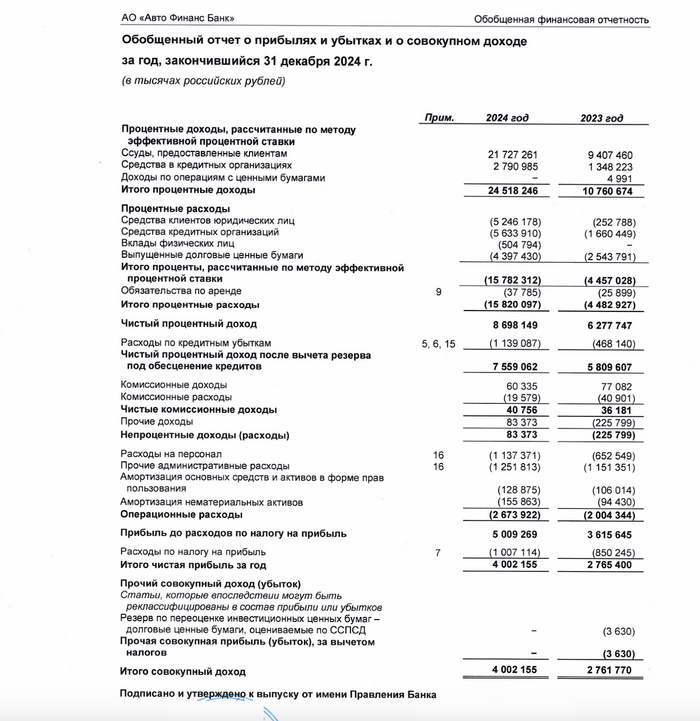

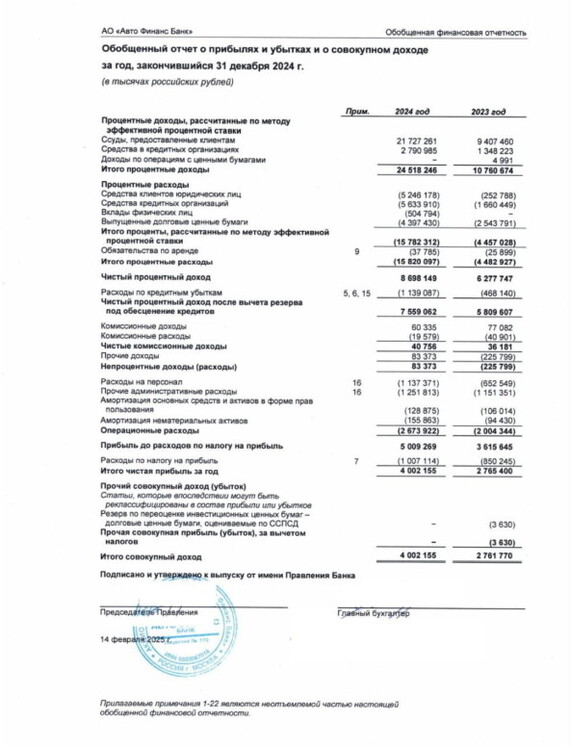

📊Основные показатели компании за 2024 год по МСФО.

✅чистые процентные доходы выросли на 32,3% год к году и составили 7,88 млдр. р

✅чистая прибыль выросла на 18,7% год к году и составила 3,8 млдр.р.

✅активы выросли на 65% год к году и составили 174,65 млрд.р.

⛔процентные расходы превысили 15,8 млрд.р "рост" составил в 3,7 раза год к году.

Авто Финанс Банк размещается 28 февраля и планирует собрать заявки на облигации, с постоянным ежемесячным купоном на 2 года. Рейтинг у компании АА "стабильный" от АКРА и Эксперт РА ( по сути вы даете в долг государству это почти ОФЗ.

⚙Наименование: Авто финанс банк 1Р14

Объём размещения на выпуск: 10 млрд.руб

Ориентировочная ставка купона: до 24,5%

Срок размещения: 2 года

Выплаты: 12 раз в год

Начало размещения: 28 февраля (старт приема заявок 26 февраля)

Оферта: нет

Амортизация: нет

Для неквалифицированных инвесторов

💼Также у компании есть другие выпуски облигаций:

У компании сейчас 4 выпуска облигаций, причем 3 из них — флоатеры с доходностью от 2,2 до 2,5% +КС, один — с фиксированным доходом.

Авто Финанс Банк 1Р13 (доходность плавающая; погашение 01.12.2026г; раз в квартал, купонная дох. 23,5%).

Авто Финанс Банк выпуск 10 (доходность 20,77%; погашение 01.12.2025г; раз в полгода, купонная дох. 10,6%)

⭐Вывод:

Довольно крупный государственный банк просит у нас в долг, на небольшой срок, поэтому с погашением проблем не должно быть. Если сейчас пик по ключевым ставкам, до 24,5% на 2 года весьма неплохо (соотношение риск=прибыль). На данный момент у меня достаточно большая доля в облигациях, поэтому в данном размещении участвовать не буду, но вдруг кому-нибудь будет интересно.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!