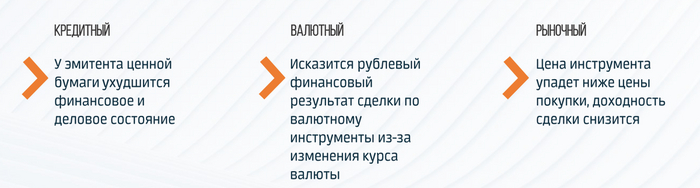

Обновление по заблокированным активам

22.12.2022 появилась информация, что вслед за Clearstream бельгийский депозитарий Euroclear также выдал временную лицензию НРД на разблокировку активов российских инвесторов сроком до 07.01.2023.

Какие бумаги хранятся в НРД?

акции российских эмитентов;

облигации российских эмитентов, в том числе государственные, муниципальные и корпоративные;

облигации иностранных эмитентов и финансовых организаций, допущенные к торгам в России;

российские депозитарные расписки;

иностранные ценные бумаги, в том числе паи биржевых фондов (ETF), облигации и еврооблигации, депозитарные расписки. Ключевое для инвесторов - именно здесь хранятся фонды FinEx.

Какие комментарии уже успел дать НРД?

Уже 23.12.2022 НРД на своем сайте опубликовал "Порядок взаимодействия с клиентами и Clearstream по реализации генеральной лицензии для разблокировки активов" (клац). Предлагаю пройтись по содержанию этого документа - несколько моментов требуют отдельного внимания.

Ценные бумаги, которые не будут переведены в рамках лицензии, будут продолжать учитываться в Clearstream, ограничения депозитарного обслуживания будут обсуждены дополнительно, предварительно подтверждено проведение обязательных корпоративных действий.

Тут все понятно: в случае, если активы все-таки не будут переведены в НРД, их место хранения останется неизменным - Clearstream.

В отношении ценных бумаг, анкетами которых предусмотрено 2 места хранения, НРД определяет количество ценных бумаг, подлежащих освобождению, на пропорциональной основе при соблюдении следующих условий:

- эмитент ценной бумаги не находится под санкциями;

- депозитарий-депонент НРД и все депозитарии, через которые осуществляется учет прав конечного собственника, не находятся под санкциями;

- конечный собственник не находится под санкциями.

Операции по разблокировке будут возможны только в отношении эмитентов, профессиональных участников рынка и лиц, которые не находятся под санкциями. Тоже логично.

После принятия новых ограничений в рамках девятого пакета санкций ЕС против России общее число юридических лиц в санкционных списках ЕС достигнет 410, сообщили в Еврокомиссии (клац). Соответственно, выпущенные ими ценные бумаги будут недоступны для разблокировки. Операции с физическими лицами, находящимся в данных списках, также будут невозможны.

Но я бы здесь обратил внимание на второй пункт: депозитарий-депонент также не должен находиться под санкциями. А это значит, что у огромного числа инвесторов, связанных с российскими брокерами, появится очень серьезная головная боль - куда эти активы переводить дальше? Кроме того, пока непонятно, как смогут действовать санкционные брокеры.

Здесь и далее под санкциями имеются в виду блокирующие американские и европейские санкции. В ближайшее время на сайте НРД будет опубликован список ISIN бумаг эмитентов, находящихся под данными санкциями.

Таким образом, помимо санкций ЕС, операции с заблокированными бумагами лиц, находящихся в черных списках SDN (Specially Designated Nationals List) (клац) будут также невозможны (что тоже логично).

В части выплат по ценным бумагам, освобождению могут подлежать выплаты, право на получение которых имеет их конечный собственник, не находящийся под санкциями, вне зависимости от того, находится ли депозитарий в цепочке учета под санкциями.

Еще один важный пункт, который касается на этот раз непосредственно выплат по ценным бумагам (речь идет о купонах, дивидендах, погашениях номиналов) - даже если депозитарий находится под санкциями, выплата возможна в пользу конечного лица, если оно само не находится под санкциями. Хорошая новость.

Далее перечисляется список документов, которые должен предоставить депонент НРД для освобождения ценных бумаг клиентов на английском, французском или немецком языках.

Назвать его стандартным с точки зрения общепринятых депозитарных комплектов не повернется язык, поэтому возникают весомые основания полагать, что их подготовка в такие сжаты сроки попросту невозможна, если только они не были сформированы ранее при подаче индивидуальных запросов на предоставление лицензий к европейским депозитариям.

Какие вопросы остаются без ответов?

Генеральные лицензии Clearstream (клац) и Euroclear (клац) в данный момент изучаются юристами и представителями всех профессиональных участников рынка. Какие первые выводы уже сделаны?

Бельгийская лицензия (Euroclear) везде употребляет термин "sale", то есть заблокированные бумаги необходимо именно куда-то продать. В люксембургской (Clearstream) ничего подобного нет, лишь отмечается, что можно прекратить отношения и определить, куда дальше направить активы.

В предыдущих статьях я уже рассуждал, что попытка обязать к продаже активов неминуемо приведет к возникновению огромного дисконта на данные активы на рынке, не говоря уже о вопросе ликвидности (кто эти бумаги должен будет приобретать?)

Какие комментарии предоставил Frank Media?

Frank Media 23.12.2022 выпустили статью (клац), где появляется информация, что НРД советует продолжить профучастникам подавать заявки на разблокировку активов.

«Важно, чтобы участники продолжили самостоятельную работу по получению индивидуальных лицензий на разблокировку активов. Мы знаем, что большая часть рынка подготовила необходимые документы и направила их в соответствующие регуляторы. Лицензии на разблокировку денежных средства в европейских банках участникам необходимо подавать самостоятельно», заявили в пресс-службе НРД.

Такой комментарий со стороны НРД выглядит как нежелание или невозможность участвовать от своего имени в процессе разблокировки. Это может объясняться сжатыми сроками или, как это ни странно, попыткой уберечь самих инвесторов.

Личное мнение автора по поводу текущей ситуации

На мой взгляд, НРД и депонентам стоит, во-первых, вовсе проигнорировать выданные на текущих условиях лицензии. Дело в том, что попытка обязать продать активы не позволит достигнуть желаемого инвесторам - вернуть часть капитала, поскольку продажа будет гарантировано осуществлена с огромными дисконтами и за копейки. Такое решение однозначно вызовет недовольство на рынке, однако задача профессиональных участников - как раз защищать интересы инвесторов, а не идти по пути меньшего сопротивления.

Во-вторых, если все-таки будет возможна перестановка, перспектива их перевода в другие юрисдикции тоже не кажется безопасным вариантом. Например, 23.12.2022 стало известно, что крупнейший в Грузии банк Bank of Georgia подтвердил сообщения о принудительном закрытии счетов граждан РФ и Белоруссии (клац). Предполагаемый вариант с перестановкой активов в депозитарии Казахстана сохраняет геополитические риски между странами. Времени мало, но нужно брокерам предстоит определиться и договориться о том, куда эти бумаги (теоретически) можно будет перевести.

В-третьих, остается вероятность, что часть сведений о разблокировке нам станет известна уже позднее, но времени до 07.01.2023, когда истекают лицензии, все меньше. Поэтому верить в чудесный исход, при котором получится выйти с малыми потерями, не стоит.

В-четвертых, более предпочтительным был бы вариант с возможностью перестановки активов к другому депозитарию. Большинство инвесторов, предполагаю, скорее предпочтут перевести свои активы в другие юрисдикции и оставить замороженными, чем решить вопрос здесь и сейчас и принудительно продавать свои активы по нерыночным ценам.