Лига биржевой торговли

4 628 постов

•

8 285 подписчиков

0 просмотренных постов скрыто

Оценка TSMC

Продал TSMC. Считаю, что компания существенно переоценена. Выручка компании растёт быстрее, чем прибыль. И связано это с увеличением расходов на постройку новых заводов. Новый завод в 2000 году стоил $1-2 млрд , а сейчас стоит более $15 млрд. TSMC, чтобы сохранять лидерство, должна идти вперед, осваивая все более и более совершенные технологии, а значит вкладывать все больше и больше средств.

Их ожидаемых капексов:

- Компания согласилась построить небольшой завод за примерно $12 млрд в США для выпуска 5нм продукции.

- Также начали строить новый завод в Тайване для будущего выпуска 2нм продукции, расходы на строительство оцениваются уже в $20 млрд.

- Конкуренты (Samsung и китайцы) хотят догнать TSMC и для этого они пытаются перетянуть сотрудников к себе. А значит для удержания ценных кадров отчасти нужно предлагать более лучшие условия. Поэтому расходы давят на прибыль компании.

Драйверы роста:

- TSMC - абсолютный лидер рынка. Доминирование имеет и обратную сторону медали. Ведь все зависит от тебя в отрасли, ты и есть рынок. И чтобы вырасти тебе надо у кого-то оторвать кусок, а если этот кусок очень маленький в сравнении с твоими размерами - то это по сути почти ничего не даст тебе. TSMC заложником рынка, как в свое время стал им Intel.

Например, GF третий по величине производитель, и его выручка составляет всего 13% от выручки TSMC. И если даже TSMC полностью выдавит GF с рынка, забрав себе всех его клиентов, то это приведет лишь к росту выручки на 13%.

- Долгосрочный рост выручки за счёт увеличения мощностей

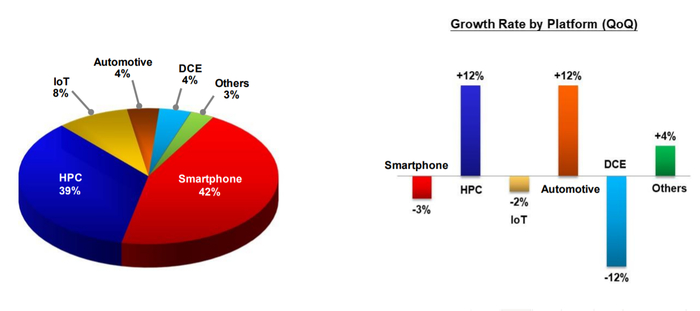

Презентация компании. Выручка по сегментам

Тезисно по секторам:

1.Смартфоны - стагнация. Рынок смартфонов достиг пика в 2016 году и в штуках начал падать. Добавим сюда начавшийся переход Samsung на свои процессоры. В дальнейшем рынок придётся делить с Samsung.

2. Компьютеры, сервера - могут поддержать рост выручки в среднесроке

3. IoT, автопилот - драйвер роста выручки в долгосроке

Компания выплачивает дивидендами около 46% от прибыли (эта цифра улучшилась за счёт успешного года, до этого вообще была в диапазоне 60%), и на данный момент это 1,6% дивидендная доходность + налог 21%. Чистыми 1,26%. ДД небольшая, и при этом Payout Ratio уже в диапазоне 50-60%, что не позволит сильно увеличивать дивиденды. А капекс будет съедать прибыль.

Сейчас компания торгуется по P/E - 29.8 При сохранении роста прибыли равным среднему за последние 10 лет - 13%. Только через 5 лет текущая цена в 115$ за акцию будет иметь мультипликатор P/E - 16. И это в случае сохранения.

При P/E в районе 20 я бы держал и добирал, а это примерно 80$ за акцию на текущий момент.

Р.S. 📍 Информация взята из моего скромного блога, в котором я публикую свои мысли о фондовом рынке. Курсы не продаю, премиум каналов не веду. Это мой личный блог, где я в суровых российских реалиях пытаюсь сохранить и приумножить свои сбережения.

Показать полностью

2

Почему короткие позиции не выгодны

Доводы против шорта:

- прибыль ограничена, т. к. цена акций не уходит ниже нуля;

- нужно платить проценты брокеру. Притом достаточно высокие. В рублях порядка 17 процентов годовых;

- самый серьезный и не очевидный минус заключается в том, что брокер может закрыть позицию когда угодно по своему усмотрению. Стандартный ответ будет, что-то вроде:

Список бумаг, доступных для коротких продаж, меняется ежедневно. Обновляет его сам брокер на основе своего риск-менеджмента и рыночной ситуации.

Относительно текущего вопроса. Брокер не смог занять эти бумаги на рынке, поэтому мы были вынуждены закрыть Вашу позицию принудительно. Такие ситуации случаются. Предугадать заранее невозможно.

Во избежание принудительного закрытия Вы можете использовать торговые стратегии исключающие маржинальное кредитование.

Хотелось бы узнать мнения, есть ли резоны использовать короткие позиции кому-то кроме внутридневных трейдеров или инсайдеров?

Показать полностью

Топ-5 акций по доходности за год инвестирования

Всем привет.

За год инвестирования на фондовом рынке доходность составила 25%. Большая часть акций показали стабильный рост. Эти акции как российских компаний, так и иностранных были ранжированы по доходности от курсовой разницы и на основе этого был составлен рейтинг топ-5 компаний моего инвестиционного портфеля с наиболее высокой доходностью.

Конечно же результаты могли быть и лучше, и выше 100%, к тому же цена на морковь выросла в 3 раза, и тем не менее, результаты именно такие.

5 место. Магнитогорский металлургический комбинат. Доходность за 1,5 месяца составила 20,5%. Моя одна из самых последних покупок в инвест портфель

4 место. Банк ВТБ. Доходность за год составила 34%. Отличный результат, буду докупать еще до 10 000р. в портфеле

3 место. Алроса - алмазы России. Начал покупать акции в декабре 2020 года. Одна из первых компаний, при покупке которых я проводил достаточно глубокий анализ. Доходность за год составила 37%

2 место. Еще одна компания из финансового сектора - Банк Санкт-Петербурга. Доходность акций в моем инвест портфеле превышает 40%. Доля в портфеле акций минимальная - 0,5%. Буду существенно докупать при просадке.

И первое место - лидер моего рейтинга доходности - Сбербанк. Курсовая прибыль составила практически 50%. Это обыкновенные акции, которые я больше не докупал. Но в течение года инвестировал в привилегированные акции Сбера. Общая доля префов Сбера в моем портфеле акций превышает 11%.

Это если сжато, так сказать для ЛЛ. Для тех, кто умеет не только читать, но и анализировать видео формат, смотрите ниже видео.

Показать полностью

5

1

Мой портфель из российских компаний

Мой портфель из российских компаний на ближайший год.

Сбербанк - П. — пока наше население продолжает держать львиную долю сбережений на накопительных вкладах - у сбербанка светлое будущее. Плюс ставка на экосистему, которая пока не учитывается в капитализации компании. Обзор компании здесь и сравнение с конкурентами здесь.

АФК Система — ставка на монетизацию непубличных активов компании. руководство компании покупает перспективный бизнес в Индии, которые в будущем могут стать единорогами. Даже выход на IPO ближайших компаний (Медси, Биннофарма и агрохолдинга Степь) даёт существенный дисконт к текущей цене. Цели 45, 80 рублей. Разбор здесь

Х5 — лидер российского ритейла. Скоро выделение онлайн сегмента (онлайн-супермаркета Vprok.ru, экспресс-доставки и сервиса Около) в отдельное юр. лицо. Предварительные оценки онлайн-бизнеса $3–4,5 млрд, что составляет более 30% текущей капитализации компании. IPO планируется в 2022–2023 годах.

При этом компания разумно оценена (EV/EBITDA = 3,6), агрессивно отнимает долю у других игроков и форвардные дивиденды в районе 9%. Хороший вариант с умеренным риском, пока жду выделения и монетизацию онлайн бизнеса получаю 9% дивидендами.

Лукойл — Дивидендная политика предусматривает выплату дивидендов 2 раза в год в размере не менее 100% FCV , рассчитанного по МСФО.

Дивиденды за 1П2021 исходя из FCV могут составить 340 рублей (5,4% к текущей цене). Цена на нефть и рост добычи в 3 квартале значительно улучшат показатели компании. По консервативному прогнозу дивиденды за год могут быть в районе 750 рублей. Форвардные годовые дивиденды в районе 12% к текущей цене. В хорошие года доходность акций была в районе 8%. Соответственно апсайд по компании в районе 30% от текущих цен. (Рассчитывал при цене за акцию 6300р)

Стоит отметить, что в 2019, цены на нефть были ниже, но суммарная дивидендная доходность составила 542 р на акцию или 8,8%.

Умеренный риск. Компания платит хорошие дивиденды + голубая фишка. В такой не страшно застрять при черном лебеде.

Роснефть — Форвардная ДД в районе 10% + ставка на проекты Восток Ойл и Роспан. Планирую сделать №1 нефтяной компанией в своем портфеле. Делаю в принципе ставку на данный проект. Удалось глубже разобраться в данном вопросе. Все топ-менеджеры закупились акциями примерно по текущим ценам. Бонусом ставка на газ, т.к. не лежит у меня душа к Газпрому. К 2030 году планируют довести добычу СПГ до 95 млн. тонн и обогнать Новатэк. СПГ гораздо рентабельнее, т.к. продается по мировым ценам. Справедливая ДД Роснефти 5-6%, поэтому жду переоценки компании. Стоит отметить, что дивиденды не сама цель. Здесь у меня долгосрочная ставка на компанию Дивиденды идут бонусом за терпение.

Газпромнефть — будет нефтяник № 2 в моем портфеле. Входит в тройку по доказанным запасам углеводородов (УВ) в РФ и в десятку крупнейших публичных компаний мира. Компания методично увеличивает добычу УВ из года в год. Только по итогам текущего года компания планирует добыть 99,6 млн т УВ (735,9 млн барр.) в нефтяном эквиваленте, что предполагает увеличение на 3,7% г/г.

За счет активной разработки новых газовых месторождений всего за 4 года «Газпром нефть» увеличила объем добычи природного газа на 33% — с 35 до 46,4 млрд. м3 в год.

Ожидается, что в будущем Газпром увеличит free-float дочки, реализовав 10%-15% в рамках SPO. Это значительно повысит ликвидность акций Газпром нефти и позволит их включить в индекс MSCI Russia. Подтянуться индексные фонды, что отразится существенным ростом капитализации компании. Минимальная цель - 600 р, которая осуществима только при увеличении free-float и автоматическом становлении голубой фишкой нашего рынка.

За 1 полугодие по МСФО компания заработала 23 рубля дивидендов. Форвардная ДД в районе 10%. Последние 2 года ДД была 8,7% и 9%. Апсайд невелик. Однако компания стоит дешевле конкурентов, жду раскрытия стоимости за счёт SPO + растущий газовый сегмент.

En+Group — обоснование покупки здесь

Перспективы стать одной из немногих по-настоящему зелёных компаний на российском рынке (при разделение Русала "чистые" активы отойдут En+).

Непогашенный казначейский пакет (21,37%), выкупленный у ВТБ, который висит на балансе у дочерней компании.

Компания недооценена по финансовым потокам. Высокий потенциальный возврат от денежного потока

Эффективный энергетический бизнес, чуть нивелирующий риски Русала

Активы компании: 56,9% акций Русала, 26,39% акций Норникеля - сложная схема контроля через Русал, поэтому в прибыли и активах участвует только на 15%. Энергетический бизнес: 93,2% акций Иркутскэнерго и 7% акций РусГидро

К минусам можно отнести: меньшая экспозиция на НН, чем у Русала; никуда не исчезнувшие риски Русала; холдинговая структура компании, подразумевающая некий дисконт.

Русагро — мощные отчёты в текущем году, бенефициар инфляции.

Привлекательные дивиденды в $. Инвестиционный цикл компании должен закончится к 2022 году (Capex 2021- 18-20 млрд; 2022 - 15-18 млрд. Далее без новых крупных инвест. проектов - около 10 млрд.).

Возможности развития экспортных направлений в Азию: увеличение объемов поставки свинины во Вьетнам и Гонконг, комбикорм в Китай, подсолнечное масло в Китай, соя и кукуруза в Китай, термически обработанная свинина в Японию. Под эти направления в том числе будут инвестироваться средства в 21-22 годах.

Небольшие позиции:

Глобалтранс — ставка на восстановление экономики. Цена уже прилично выросла, моя средняя 450. По 550 и 500 готов добрать ещё. Чисто дивидендная история, выплаты в $. Ожидаю дивидендную доходность выше 10%. Таргет в районе 800 рублей, при достижении буду решать, что делать.

НКНХ-П — обоснование здесь.

Полиметалл — планирую держать 2-3% от портфеля РФ. Сейчас просадка -10%. Хорошие уровни для постепенного формирования позиция. Пока отстает от цены на золото, что рано или поздно будет отыграно. Ну и печатный станок никто не выключал. Верю в золотодобытчиков в долгосрочной перспективе. А пока получаю около 5% ДД в $. Упоминал компанию здесь и здесь.

Есть также Ленэнерго и Фосагро — на 10 т.р пока не решил, что с ними делать. По текущим не готов покупать. Лежат, получаю дивиденды.

Р.S. 📍 Информация взята из моего скромного блога, в котором я публикую свои мысли о фондовом рынке. Курсы не продаю, премиум каналов не веду. Это мой личный блог, где я в суровых российских реалиях пытаюсь сохранить и приумножить свои сбережения.

Не является инвестиционной рекомендацией и призывом к действию!

Показать полностью

Как я стал трейдером

Двенадцать лет назад, вернувшись с армии не мог найти занятие по душе, и там поработал и здесь. Богатых родителей не имелось, а деняг очень хотелось. Тут как раз реклама из всех щелей Альпари или как их там звали не помню. В Общем агитируют рубить бабло не выходя из дома, причём много и каждый день. Я такой сразу о Грааль просек) можно же мартингейл использовать и каждый день при деньгах быть) мда, сейчас вспоминаю улыбаюсь. А тогда кто же мог подумать что цена может без откатов падать) в общем прохерил денег не заработав ничего. Потом пробовал роботов для торговли использовать, тоже так себе затея на валютном рынке, особенно илан динамик прости господи. Вроде бы пришло время бросить это занятие, получив сокрушительное поражение в торговле, но что-то меня зацепило в этом занятие, даже не деньги а именно интеллектуальный вызов что-ли. Начал читать литературу, в России качественной категорически мало к слову а английским не владею. Далее начал учиться у наставников. С начала у легенды тех лет Герчика, но там наклон в торговле это дейтрейдинг то есть сиди у компа не отвлекаясь ни на что, я такое себе позволить не мог так как работа каждый день, работу свою люблю и менять совсем на трейдинг не планирую. Далее я пошёл к Солабуто, это было пять лет назад. Вот где я заработал первые не большие деньги, реально мужик шарит в этом деле. Не реклама к тому же сейчас уже ушёл от него переняв его идеи и самое главное систему принятия решений. Без системы не прибыли, запомните если кто читает из новичков на фондовом рынке. Сейчас наверное все ждут как я напишу что езжу на Феррари теперь и живу в Италии. А хрен там, очень много зарабатывают гении. Когда приходит осознание что можешь сам зарабатывать, начинаешь понимать что лучше не спеша по немного но стабильно, копя например на какую-то глобальную цель, квартира, машина или безбедная старость. Я кстати последнее выбрал. Есть капитал я планомерно наращиваю, переодически отщипывая не много. А так живу с зарплаты на основном месте работы.

Показать полностью

Вопрос к инвесторам/трейдерам

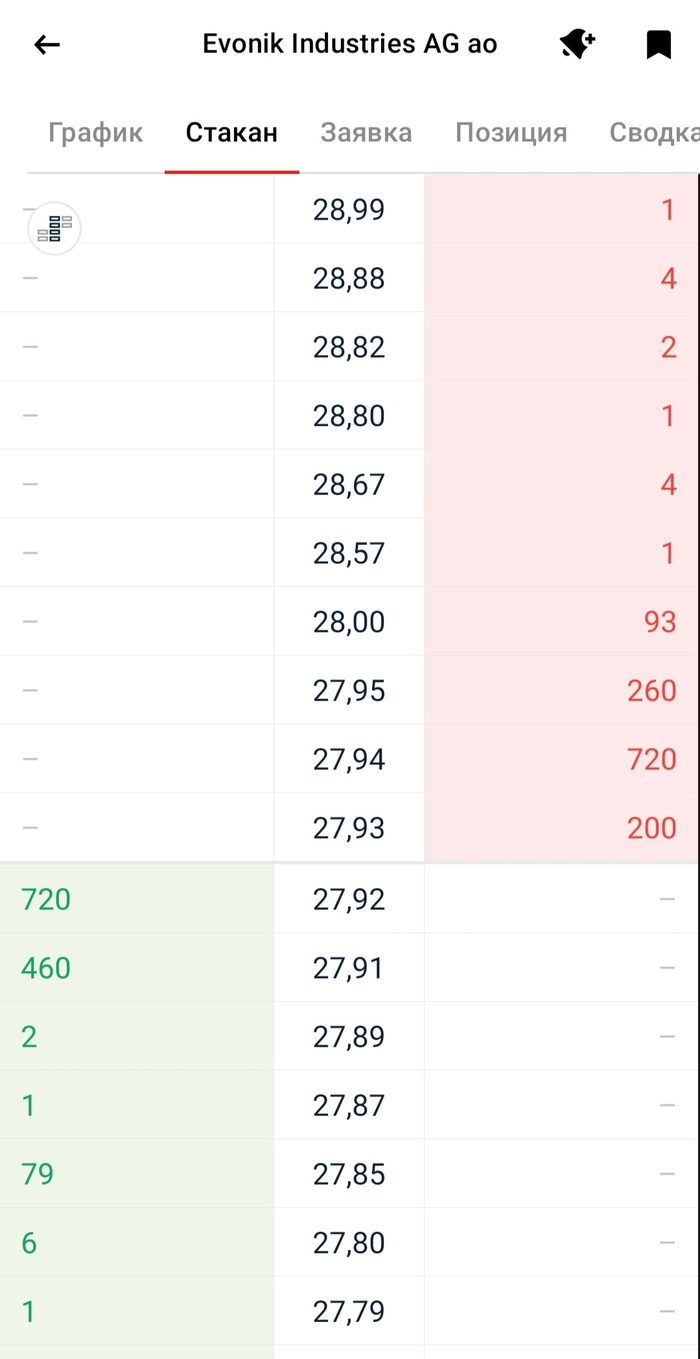

Вопрос: что здесь происходит?

Некто продает акции 720 штук за 27,92, и тут же кто-то пытается столько же продать за 27,94. А также кто-то пытается продать 200 и 260 за 27,93 и 27,95, и тут же кто-то пытается купить 460 за 27,91. И такие картины я вижу постоянно. Часто эти самые заявки перемещаются одновременно вверх и вниз при этом не закрываясь. Либо продажа осуществляется либо заявки просто перемещаются на новые позиции с тем же количеством на продажу и покупку.

Показать полностью

1