В предыдущих статьях задались вопросом, что делать с валютой, какие активы за последние 20 лет стабильно приносили россиянам доходность выше инфляции, а также обсудили перспективы российского рынка акций.

В квартирах уже начали наряжать елки, в торговых центрах появляются очереди в магазинах, а коллеги на работе только и делают, что обсуждают, где провести корпоратив. Это значит, что скорой Новый год, по телевизору вот-вот появится реклама "Добрый-кола" и пришло время обсудить актуальные тренды 2023 года на фондовом рынке.

Тренд № 1. Погоня за дивидендами.

2022 год стал для российских компаний серьезным испытанием на прочность. Одним из критериев, по которым в предыдущие годы многие инвесторы подходили к выбору акций, являлись как раз стабильные дивиденды.

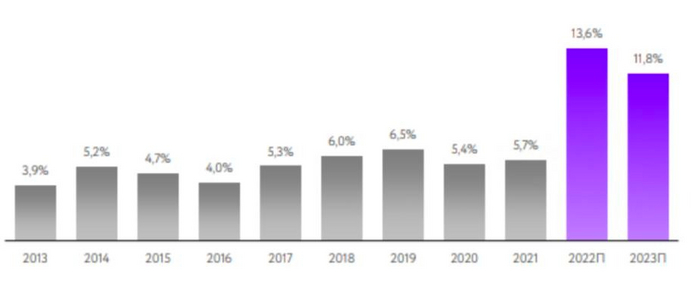

Дивидендная доходность российского рынка

2022 год еще не завершен, но уже можно констатировать факт, что дивидендные бумаги приносят своим владельцем доходность в среднем в 2 раза выше, чем за последние годы:

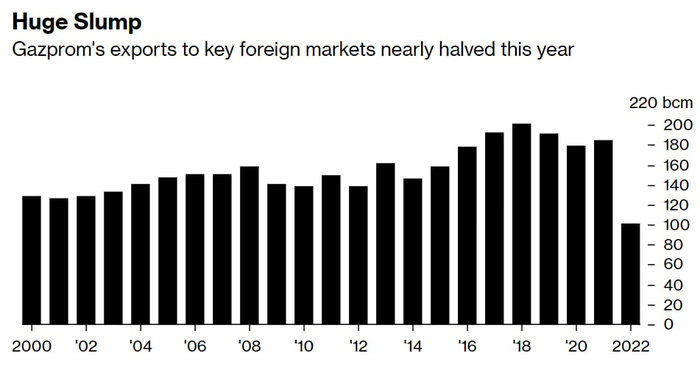

Разумеется, важно понимать, что в большинстве случаев это является следствием не столько суперприбылей, которые компании неожиданно сумели сгенерировать в текущем году, сколько приверженность собственной дивидендной политике в условиях снижения рыночной оценки акций на 30-40%. Например, вспоминая кейс Газпрома, размер дивиденда в 25,34% является следствием того, что акции с уровней 300-340 (и дивидендом в размере 4,26% в прошлом году) скорректировались до 200 рублей за акцию, при этом прибыль компании по итогам первого полугодия 2022 года находилась на максимальных уровнях.

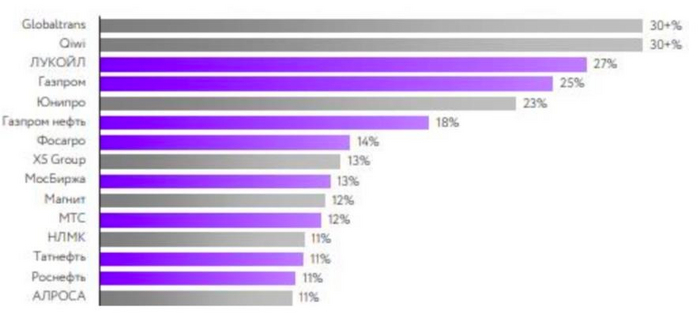

Дивидендная доходность российских компаний в 2022 году

Таким образом, подбирая себе портфель из акций на будущий год, следует в первую очередь обратить внимание на те компании, которые продолжают платить дивиденды даже в текущих условиях. Но с одной оговоркой.

Кейс Газпрома, о котором я писал выше, имеет обратную сторону- таких дивидендов в ближайшем будущем скорее всего от компании ждать не стоит. Дело в том, что Минфин РФ в 2023 году повысит налог на добычу полезных ископаемых (НДПИ) для финансирования бюджета, поэтому львиная доля прибыли уйдет на уплату налогов. Такая же участь может постигнуть еще с рядом компаний нефтегазового сектора и сектора удобрений. Поэтому стоит либо внимательнее следить за новостями, либо обратиться к помощи брокеров/управляющих компаний.

Тренд 2.Хранить деньги в банке. Что выбрать - спрятать понадежнее свои сбережения в стеклянную и закопать поглубже в землю или сделать ставку на кредитные организации?

Когда заходит речь идет о банках, в первую очередь имеется ввиду не сектор в целом, а отдельные имена (как и в случае с дивидендными акциями). Из банковского сектора привлекательнее всего на текущий момент выглядят акции Сбербанка. Неожиданно для многих, кредитная организация 08.12.2022 отчиталась об итогах работы за 10 месяцев 2022 года. Проанализируем их цифры. Спойлер - они приятно удивили весь рынок и восприняты как сигнал устойчивости бизнеса и хороших перспектив.

Данные из отчетности Сбербанка за 10 месяцев 2022 года

Чистый процентный доход вырос на 9,8% год к году в октябре 2022, а за 10 месяцев превысил уровень аналогичного периода прошлого года на 2,7%.

Чистый комиссионный доход вырос в октябре 2022 на 17,3% год к году, превысив уровень 10 месяцев 2021 почти на 4%.

Чистая прибыль за октябрь 2022 г. составила 122,8 млрд руб., а с начала года превысила 50 млрд руб.

Важно еще понимать и тот факт, что убыток в 95% получен Сбербанком из-за создания в I полугодии колоссальных резервов для покрытия рисков по кредитному портфелю (население продолжает занимать у банков деньги, но в острую фазу кризиса далеко не факт, что будет готово платить по ним). Начиная со II полугодия объем резервирования сопоставим с докризисным уровнем и эти средства вернутся обратно в виде прибыли. Еще один важный фактор- уровень прибыльности Сбербанка находится на уровне 2021 года, поскольку комиссионный доход не изменился.

Учитывая все вводные, возможные дивиденды по итогам 2022 года (если Сбербанк примет решение их выплачивать) могут составить невообразимые 18%. Сбербанк является лидером снижения в банковской секторе в 2022 году (-72%), а после публикации отчетности это выглядит как экстремальная перепроданность. Рынку дан четкий сигнал о том, что акции должны занять свое место в портфелях инвесторов в 2023 году.

И как же правильно выбирать себе в портфель акции в 2023 году?

Методика выбора акций в 2023 году должна включать несколько критериев:

Высокая дивидендная доходность. Рынок в 2023 году продолжит штормить, и, чтобы вложенный капитал продолжал приносить прибыль, стоит выбирать компании, платящие стабильные дивиденды выше или на уровне банковских вкладов.

Низкий долг. Выбранные компании должны использовать текущие просадки для выкупа собственный акций (так называемых байбэков), либо анонсировать в будущем.

Высокая капитализация. Скорее всего выбранные по первым двум критериям компании будут входить в Индекс МосБиржи (50 крупнейших по капитализации акций РФ). Бизнес с низкой капитализацией может иметь неоправданную оценку на среднесрочном периоде.

Еще одним важным фактором, который не могу добавить как критерий, но обязательно надо упомянуть: необходимо иметь в портфеле не менее 8-10 акций, желательно из разных секторов. Принцип диверсификации (распределение портфеля между разными компаниями, секторами, валютами и даже странами) уже неоднократно доказывал свою состоятельность.

Какие компании добавить в портфель в 2023 году?

Мои фавориты представлены компаниями из разных секторов и имеют потенциал роста в будущем году на 30+ процентов (беря во снимание текущее снижение стоимости акций, прибыль и отчетность) благодаря устойчивому бизнесу и адаптации к новым рыночным реалиям.

Так выглядит мой список на 2023 год:

Нефтегазовый сектор: Лукойл, Роснефть, Новатэк

Банковский сектор: Сбербанк

Удобрения: Фосагро

IT: Яндекс

Драгоценные металлы: Полюс, Алроса

Логистика: FESCO

Ритейл. X5, Магнит

P.S О чем еще важно знать, формируя свой портфель

Важно понимать, что новый мир, в котором мы живет в 2022 году, очень отличается от всего того, что происходило в прошлом, при этом дает сигналы, которые нельзя игнорировать. Многие из тех решений, которые стабильно работали раньше, перестали работать сейчас (например, инвестиции в золото только в октября-ноябре текущего года впервые принесли своим инвесторам доход).

Все в мире эволюционирует, включая подход к инвестициям. Если в 2021-2022 году все привыкли инвестировать в акции, то в 2023 году инвестиции в облигации могут стать главным трендом на несколько лет вперед. Как выбирать облигации в свой портфель я расскажу в следующих статьях.

Любые прогнозы, которые дают финансовые советники, инвестиционные компании и даже такие гуру инвестиций, как Уоррен Баффет, Джорд Сорос или Рэй Далио имеют тенденцию не сбываться, поскольку нет ничего более постоянного, чем временное. Поэтому важно постоянно пересматривать свой портфель. Чтобы не делать это самому и сосредоточиться на том, что приносит вам основной доход (ведь инвестиции - всего лишь способ сохранения своего капитала), то лучше рассмотреть инвестиции в индекс, а не покупать отдельные акции. Это сэкономит время, силы, а главное- нервы.

Акции сделали миллионы людей богатыми, но еще больше лишились своих капиталов. Поэтому портфель не может состоять из одних только акций - диверсификация по классам активов предполагает размещение в депозиты и накопительные счета, в акции, облигации, недвижимость и иностранные валюты.

Таким образом, в 2023 году нужно продолжать держать руку на пульсе. Это все еще будет период сильной волатильности.

Поделитесь в комментариях, какие компании кажутся вам привлекательными для покупки на 2023 год и почему? Подписывайтесь и следите за обновлениями.

Следите за новостями в моем телеграмм:

Не является индивидуальной инвестиционной рекомендацией.