Путь трейдера. День 24: один хороший трейд

С 2025 года я веду дневник трейдера, где фиксирую свои мысли, заметки, самоанализ и результаты. Это помогает мне выстраивать системный подход к работе на рынке и дисциплинировать себя.

Трейдинг

Российский рынок акций продолжил отрицательную динамику. Индекс МосБиржи подобрался к 2900 пунктов – это сильный уровень поддержки, но нижняя граница текущего боковика – 2875 пунктов.

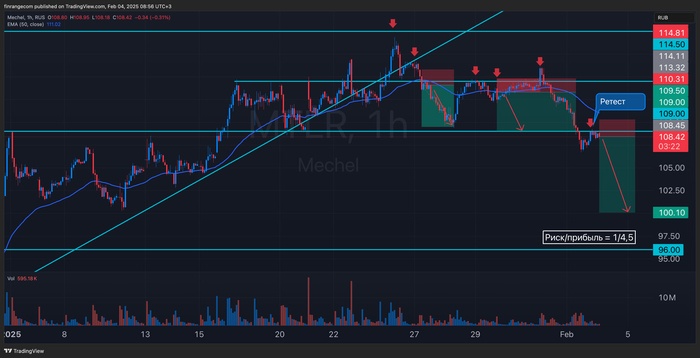

В связи с этим, вчера открыл только одну сделку – шорт Мечела после ретеста уровня 109 руб. По-прежнему сохраняю низкую активность в спекулятивном портфеле, на этой неделе стараюсь работать более точечно.

Таким образом, вчера была одна сделка, которая по-прежнему открыта. Бумажная прибыль в деньгах на закрытие вчерашнего дня составляет +49 032,26 руб.

Сегодня в центре внимания недельные данные по инфляции, которые последнее время показывают замедление. Если мы сегодня не увидим ускорения, могу предположить, что развернёмся и пойдём к верхней границе боковика по индексу МосБиржи.

Совет трейдера

Способность акций игнорировать «медвежьи» новости сама по себе является «бычьим» сигналом и наоборот. Таким образом, если после негативной новости акции растут — покупайте!

На финансовых рынках с 2011 г., ушёл с должности начальника аналитики в брокерской компании, чтобы зарабатывать трейдингом. Каждый пост — мой путь трейдера.

Больше об трейдинге вы найдете в моём телеграм-канале.

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.