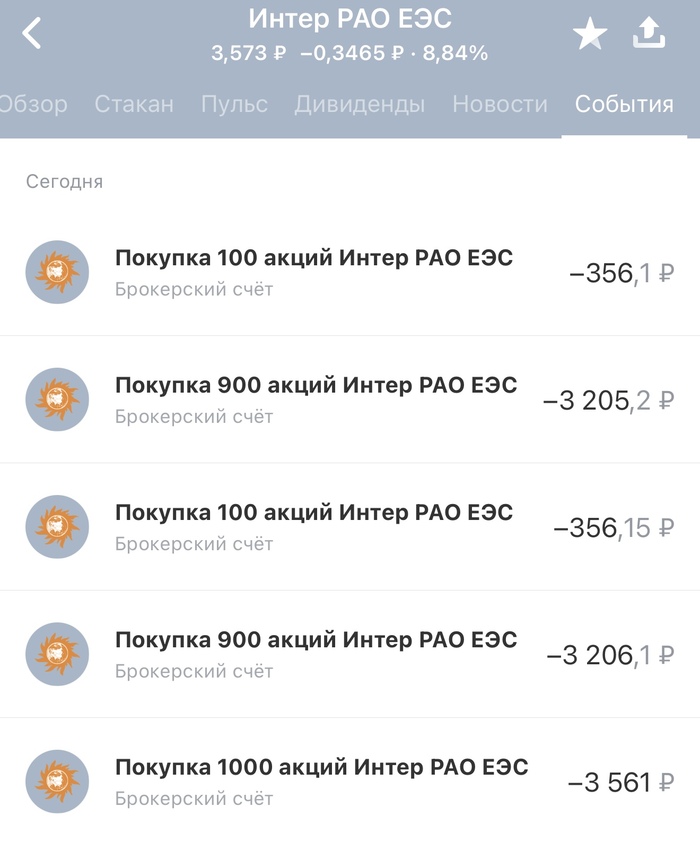

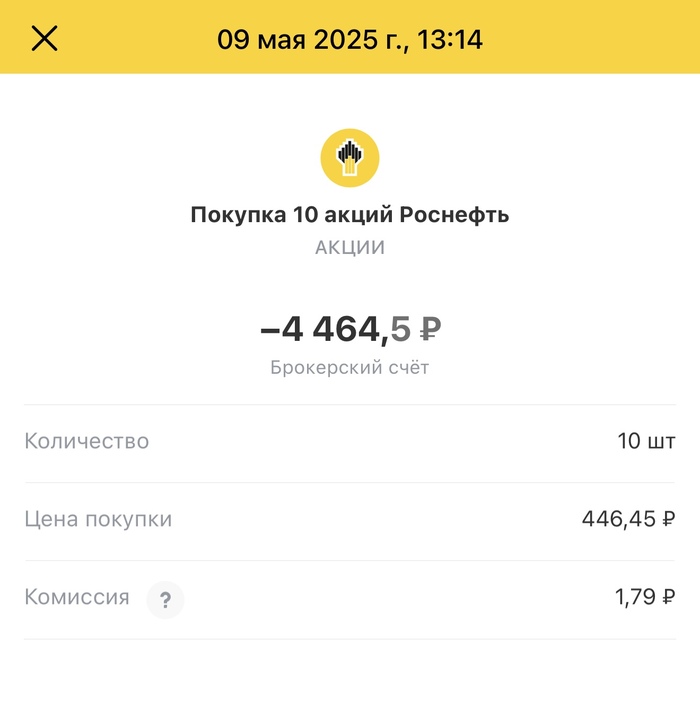

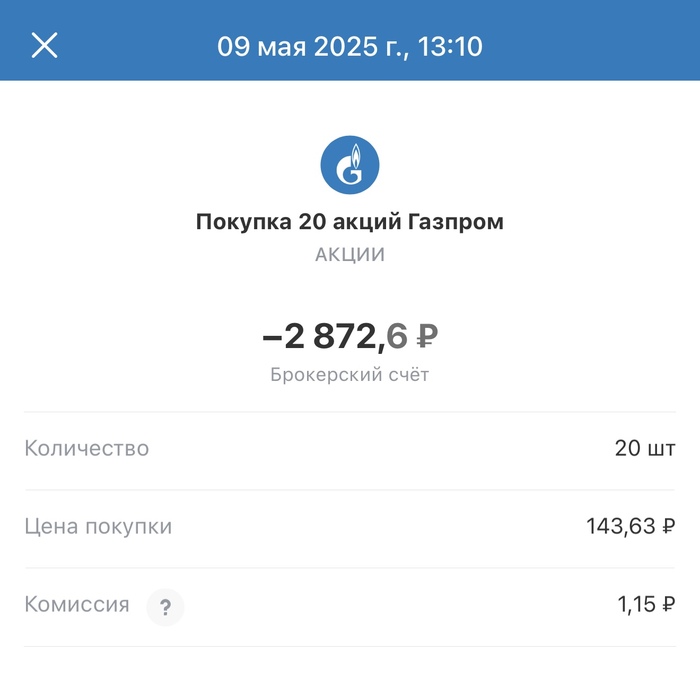

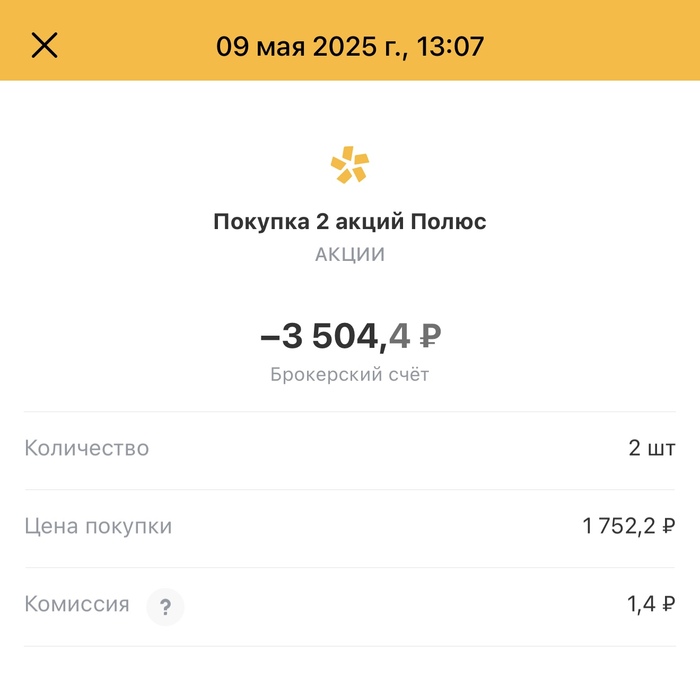

Продолжаем богатеть, на этот раз на облигациях, в данном посте собрал для вас подборку облигаций от ребят из Market Power второй половины апреля. Облигации на любой вкус и цвет, две облигации с фиксированным доходом, два флоатера, и две облигации в валюте, пойдем 👀 посмотрим, на каких бондах можно богатеть!

❗️ Здесь была 1-я часть апрельских облигаций, читайте, а сейчас вторая, погнали!)

🔵 ВУШ 1Р2

● Дата погашения: 10.10.2027

Компания на плаву, рейтинг достойный, но доступ только квалам.

🔵 ПКБ 1Р5

● Дата погашения: 07.06.2028

Чем занимаются коллекторы все знают, но им нужны дополнительные деньги. Если вы квал, можете для разнообразия добавить в свой портфель

🔵 Сэтл Групп 2Р3

● Дата погашения: 14.03.2027 (оферта 19.03.2026)

● Тип купона: фиксированный

Крепкий застройщик, финансово хорошо себя чувствующий. До оферты можно зафиксировать 15,5% купончик.

🔵 Интерлизинг 1Р6

● Дата погашения: 24.08.2026

● Тип купона: фиксированный

Надежная лизинговая компания под защитой банка Уралсиб. Доходность к погашению 32%.

🔵 Газпром 3Р13 (замещающая облигация)

● Купон: 7,65% в долларах

● Дата погашения: 02.05.2028

● Тип купона: фиксированный

Хорошие и надежные 7,65% в долларах, при расчете на то, что наш деревянный пойдет вниз, есть возможность зафиксировать хорошую валютную доходность.

🔵 Полюс Б1Р2 (валютная облигация)

● Купон: 3,8% в юанях (сам купончик 18,95 CNY)

● Дата погашения: 24.08.2027

● Тип купона: фиксированный

Купон более чем скромный, хоть и в юанях. На рынке есть варианты поинтереснее, например, вариант выше, но для диверсификации, может кому и подойдет.

Забавная ситуация, что валютную облигацию за 1000 баксов может покупать неопытный инвестор, а вот чтобы взять флоатер за тысячу рублей с плавающим купоном нужен статус квала, очень смешно и абсурдно. Газик в долларах за 1000 зеленых, пожалуйста, хочешь дать в долг самокатчикам, будь добр быть квалифицированным инвестором.

В целом, за надежность эмитентов стоит переживать в последнюю очередь, надежные и крепкие выпуски, за большим азартом и большей доходностью, всегда открыт мир ВДО и рейтинг ВВВ, но там и риски соответствующие.

Я делаю упор на облигации с фиксированным купоном для создания кешфлоу в свой портфель для дальнейшего реинвестирования, плавающие купоны тоже интересны, ведь никто не знает, когда начнется разворот ДКП.

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.