Лига Инвесторов

13 045 постов

•

8 040 подписчиков

0 просмотренных постов скрыто

Ночные кошмары американских трейдеров до 31 декабря

Фондовый рынок США завершил первую половину года, достигнув рекордно высоких уровней, например, базовый индекс S&P 500 (.SPX)вырос более чем на 5% в годовом исчислении, восстановившись после апрельского падения. Однако ряд ключевых проблем остается в подвешенном состоянии и транслируются на вторую половину года. С учетом мнения Reuters перечислим таковые.

Тарифы

Хотя худшие опасения по поводу тарифов Трампа ослабли, в краткосрочной перспективе прогнозировавшуюся волатильность никто не отменял. Крайний срок (9 июля) по многим еще не подписанным тарифным соглашениям, если будет соблюден, может стать ранним новым тестом для акций во второй половине года.

Даже если некоторые из самых жестких сборов будут отменены, более высокие эффективные тарифы в этом году все равно могут привести к росту инфляции, сократить прибыль компаний и потребительские расходы. Как подсчитали в Goldman Sachs, эффективная ставка тарифа США, согласно декларируемой позиции Вашингтона, выросла с 3% в начале года до 13%.

Таким образом доходы американских корпораций за второй квартал станут критически важным показателем того, правильно ли Уолл-стрит учла последствия тарифов. Отчеты начнут публиковаться в конце этого месяца, и (согласно LSEG IBES) пока ожидается, что доходы S&P 500 за этот период вырастут на 5,9%.

Ставка ФРС

Председатель ФРС Джером Пауэлл опасается, что тарифы подтолкнут инфляцию. По этому ФРС и воздерживается от снижения процентных ставок. Тем не менее, фьючерсы на федеральные фонды подсказывают, что к концу этого года ожидается почти три снижения, причем первое, вероятно, произойдет в сентябре.

ФРС и Пауэлл подверглись недюжинному давлению со стороны Трампа, требующего снизить ставки. Президент публично угрожает выбрать замену Пауэллу, задолго до истечения срока полномочий в мае 2026 года. Этот шаг может ускорить сроки сокращений ставки, но также вызывает волнения на рынках, обеспокоенных сохранением независимости ФРС.

Ослабление экономики США также может побудить центральный банк смягчить ставки, а некоторые признаки смягчения на рынке труда означают, что входящие данные станут проверкой цен на активы. Поэтому с таким нетерпением ждем сегодняшний отчет ежемесячный отчет о занятости в США.

Технологические гиганты

После тяжелого начала года акции технологических компаний вернули себе лидерство на рынке. Tech (.SPLRCT) оказался самым результативным сектором S&P 500 во втором квартале, в то время как акции мегакапитализированных компаний «Великолепной семерки» в целом (MAGS.Z) резко выросли после апрельских минимумов рынка.

Результаты возродили опасения относительно того, что рынок двигают вперед лишь несколько крупных акций, в среднем же рост может быть не столь уж и существенным. В частности, версия индекса S&P 500, которая лучше отражает динамику средней акции в индексе, выросла почти на 4% в 2025 году.

Результаты технологического сектора S&P 500 и ETF Magnificent 7 в 2025 году

Перспективы роста

Инвесторы пытаются предугадать, значительно ли вырастет прибыль по индексам в 2026 году. Ожидается, что прибыль S&P 500 вырастет на 8,5% в этом году и на 14% в следующем.

Другим фактором является доходность казначейских облигаций, которая, как правило, оказывает давление на оценку акций, когда растет. Хотя здесь базовая доходность снизилась с начала этого года, любой скачок доходности 10-летних облигаций может напугать фондовых инвесторов.

Но здесь автоматически вытекает следующая проблема - вопросы о пошатнувшейся привлекательности активов США.

Так, доллар США недавно достиг самого низкого уровня за три года по отношению к корзине основных валют. И после длительного доминирования над другими регионами американские акции также отстают от своих международных аналогов в этом году. Неамериканские акции в целом по-прежнему относительно дешевы, что порождает вопросы о том, какие территории победят в оставшейся части 2025 года.

Геополитика

Прежде чем напряженность спала, акции ненадолго откатились назад во время недавнего конфликта между Израилем и Ираном. Но аналитики опасаются, что возобновление военных действий на Ближнем Востоке может вызвать новую волну биржевой паники.

Всплески геополитической нестабильности за последние 30 лет редко мешали доходности акций США. Но, как уточняют аналитики Barclays, «вспышки геополитического риска действительно мотивируют приступы повышенной волатильности, и рисковые активы в целом будут уязвимы, если текущий конфликт обострится».

Показать полностью

2

Облигации Аэрофьюэлз 002Р-05. Купон до 22,00% на 2 года без оферт и амортизации

АО «Аэрофьюэлз» - занимается заправкой воздушных судов. Входит в Группу компаний «Аэрофьюэлз», которая оказывает услуги по авиатопливообеспечению российских и иностранных авиакомпаний в Российской Федерации и на международном рынке.

Сеть Группы в России состоит из 30 ТЗК в различных аэропортах: от Пскова до Петропавловска-Камчатского. Более половины объемов заправляемого Группой керосина внутри страны приходится на региональные аэропорты.

Клиентская база Аэрофьюэлз насчитывает более 70 авиакомпаний, включая ведущих российских и иностранных авиаперевозчики. Предприятия группы также обслуживают государственные структуры, такие как МЧС, МВД и Авиалесоохрану.

📍 Параметры выпуска Аэрофьюэлз 002Р-05:

• Рейтинг эмитента: А (RU) «Стабильный» от НКР и ruA- «Стабильный» от Экcперт РА

• Номинал: 1000Р

• Объем: не менее 1 млрд рублей

• Срок обращения: 2 года

• Купон: не выше 22,00% годовых (YTM не выше 23,88%% годовых)

• Периодичность выплат: 4 раза в год

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата книги: 09 июля

• Начало торгов: 14 июля

Финансовые результаты за 2024 год:

• Выручка составила 67 млрд руб. (+38% к 2023 году). Основной рост обеспечили увеличение объемов заправок и рост цен на топливо.

• Чистая прибыль также увеличилась — около 7 млрд руб. в 2024 г. против ~5 млрд руб. в 2023 г., что подтверждает положительную динамику финансов.

• Продажи керосина составили 800 тыс. тонн (+15% г/г.). Рост обеспечен расширением в Сибири и на Дальнем Востоке.

• EBITDA увеличилась до 7,2 млрд руб, против 5,5 млрд в прошлом году (прирост +40%), а маржинальность повысилась на +1,7 п.п. до 10,7%. Компания оптимизировала издержки и повысила маржинальность.

• Чистый долг/EBITDA остается на комфортном уровне 1,6х. Оператор не увеличил долговую нагрузку, а работает на собственных деньгах

📍 Похожие выпуски облигаций по параметрам:

• Делимобиль 1Р-03 $RU000A106UW3 (22,92%) А на 2 года 2 месяца

• Полипласт П02-БО-05 $RU000A10BPN7 (24,96%) А- на 1 год 11 месяцев

• АФК Система 002P-02 $RU000A10BPZ1 (20,30%) АА- на 1 год 10 месяцев

• РОЛЬФ 1Р08 $RU000A10BQ60 (27,47%) ВВВ+ на 1 год 10 месяцев

• МВ Финанс 001P-06 $RU000A10BFP3 (23,37%) А на 1 год 9 месяцев

• ЕвроТранс БО-001Р-07 $RU000A10BB75 (24,08%) А- на 1 год 9 месяцев.

• Новые технологии 001Р-05 $RU000A10BFK4 (20,93%) А- на 1 год 9 месяцев

• Группа ЛСР 001P-09 $RU000A1082X0 (22,46%) А на 1 год 7 месяцев

• Монополия 001Р-04 $RU000A10B396 (28,22%) ВВВ+ на 1 год 2 месяца

Варианты с амортизацией:

• Аэрофьюэлз 002Р-02 $RU000A107AW3 (А-) Доходность — 24,69% на 1 год 4 месяца

• Интерлизинг выпуск 7 $RU000A1077X0 (А) Доходность — 26,81% на 1 год 4 месяца

• АБЗ-1 001Р-05 $RU000A1070X5 (ВВВ+) Доходность — 29,63% на 1 год 3 месяца

При понижении ставки вырастет цена облигации, это будет выгодно тем, кто не собирается держать бумагу до погашения.

Что по итогу: Размещение облигаций пройдет до заседания ЦБ по ставке, что оставляет надежду на то, что купон не сильно изменится исходя от первоначального предложения. Приму участие при купоне не ниже 21,00%, что даже спекулятивно оставит апсайд на быстрый профит.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание и проставленные реакции под постом.

'Не является инвестиционной рекомендацией

Показать полностью

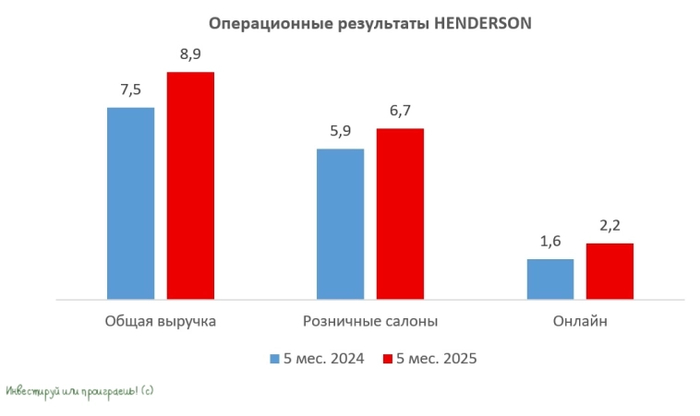

Рост есть, но что-то пошло не так: разбор бизнеса HENDERSON

🛒 В эпоху, когда инфляция постепенно сбавляет обороты, особенно интересно взглянуть на положение дел в отечественной розничной торговле. Напомню, именно этот сектор экономики крайне чувствителен к колебаниям потребительских цен. Поэтому давайте детально рассмотрим операционные результаты HENDERSON за первые 5 мес. 2025 года. Кстати, еще больше информации на моём телеграмм-канале, обязательно подписывайтесь, а я продолжу...

📈 Выручка компании с января по май увеличилась на +18,7% (г/г) до 8,9 млрд руб. В конце весны хоть и удалось несколько оживить динамику продаж в розничных салонах, однако темп прироста по-прежнему не дотягивает до целевых значений.

Напомню, что во время IPO в конце 2023 года руководство компании заявляло о планах достичь среднегодового роста не менее 30%. И такая амбициозность была основана на уверенности в масштабируемости бизнес-модели. Однако уже в начале текущего 2025 года прогнозы были скорректированы до 25%. Тем не менее, даже эти цифры остаются недостижимыми.

Хотя, казалось бы, при сохраняющемся высоком уровне инфляции и отсутствии возвращения зарубежных брендов на российский рынок ситуация должна была благоприятствовать достижению поставленных целей. Но реальность оказалась иной.

💻 Онлайн-направление демонстрирует впечатляющий рост - как через собственный интернет-магазин, так и через маркетплейсы. Параллельно с этим наблюдается устойчивый отток посетителей из розничных салонов. И на первый взгляд может показаться, что одно компенсирует другое, однако дьявол кроется в деталях.

Давайте не забывать, что HENDERSON сейчас активно расширяет площадь своих розничных салонов. Именно эту идею компания озвучила в качестве ключевой при выходе на IPO, отмечая, что удваивая площадь и оптимизируя расходы на оплату труда персонала, она сможет показывать высокие темпы роста фин. показателей.

Однако по факту мы видим, что продажи на метр торговой площади в салонах в отчётном периоде сократились на -3,2% (г/г) до 113,7 тыс. руб. Расширяя торговую площадь, компания не может добиться роста выручки даже на уровне инфляции, поскольку фиксирует отток трафика.

❓Так каким же будет расклад для HENDERSON, когда инфляция начнет стабилизироваться во второй половине 2025 года?

Отпустим эмоции в сторону и взглянем на ситуацию трезво: инфляция действительно сейчас замедляется серьёзно, что вынудило ЦБ заявить на днях о возможности более агрессивного снижения "ключа" на заседании 25 июля. Думаю, вы и без меня прекрасно знаете, что изменение нейтральной ставки всегда приурочено к крупным сдвигам в инфляционных процессах. А для розничной торговли это всегда негатив, раз уж мы говорим о снижении вниз.

👉 Фактические показатели темпов роста бизнеса HENDERSON абсолютно не совпадают с озвученными ранее громкими прогнозами компании перед IPO, и эти расхождения реальных цифр от фактических, я боюсь, будут только усугубляться, на фоне дальнейшего снижения инфляции и оттока трафика. На этом фоне акции компании пока не выглядят привлекательными для инвестиций, даже несмотря на то, что котировки сейчас находятся ниже уровня 600 руб., вблизи своих локальных минимумов.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

👉 Подписывайтесь на мой телеграмм-канал и будьте на шаг впереди рынка! У себя я публикую уникальный авторский контент, которого зачастую больше нигде нет!

Показать полностью

2

Южуралзолото (ЮГК): что происходит и чего ждать держателям облигаций

ЮГК — один из крупнейших золотодобытчиков России. По объему ресурсов золота компания в числе лидеров страны, месторождения расположены на Урале и в Сибири. Выручка за год превышает 50 млрд рублей, а прибыль до последнего времени оставалась на уровне 30+ млрд руб. Казалось бы, хороший устойчивый бизнес в сырьевом секторе.

Но последние дни рынок лихорадит: акции за два дня падали более чем на 30%, облигации просели в цене. Причина — иск Генпрокуратуры РФ об обращении компании в доход государства. Суть претензии — что контроль над активами был получен основным бенефициаром, господином Струковым, якобы с использованием должностного положения (он вице-председатель Заксобрания Челябинской области).

Иск подан о переводе в госсобственность 100% долей в ООО «Управляющая компания ЮГК» и всех акций ПАО «ЮГК». Это не банкротство, не ликвидация — но с большой вероятностью смена собственника.

Что это значит для облигаций?

На рынке у ЮГК два основных выпуска:

рублевый, погашение в этом году, эффективная доходность около 27%;

долларовый, погашение в 2027 году, доходность ~15%.

После новости долларовый выпуск упал на 6%. У инвесторов в памяти сразу всплывают похожие кейсы — как «Борец», где после передачи актива государству выплаты по облигациям были «поставлены на паузу».

Почему это вызывает опасения? В подобных ситуациях главное не то, что компания прекратит работать. Золото будут добывать, работники получать зарплату, налоги платить. Но обязательства перед инвесторами — это другой вопрос. Если структура владения и управления меняется, возможны паузы в платежах по долгам. Не потому что кто-то хочет бросить кредиторов, а потому что при смене контроля, арестах активов и корпоративной перестройке может временно не быть механизма для выплаты купонов и погашений.

При этом стоит понимать — ситуация не фатальная и не уникальная для России. Любой крупный сырьевой бизнес несет свои политические и юридические риски. Российское законодательство давно включает возможность «обращения в доход государства» активов при доказанных злоупотреблениях при приватизации или управлении.

Для облигационщиков это значит одно: повышенные риски задержек и пересмотров условий выплат. Вероятность «внезапной смерти» самой компании близка к нулю — золото не испарится, месторождения не закроют. Но временные проблемы с обслуживанием долга на время реструктуризации — вполне реальны.

Что делать?

Продавать ли сейчас? Зависит от горизонта инвестиций и терпимости к риску. Продать можно, но дисконт уже вырос.

Держать? Можно, если готовы к сценарию временных заморозок выплат (или даже реструктуризации под новым владельцем).

Покупать на просадке? Для агрессивных инвесторов это идея, но точно не для тех, кто хочет спать спокойно.

Важно следить за развитием ситуации. Если государство подтвердит планы сохранить компанию как цельный работающий актив и обеспечит обслуживание долга — бумаги могут восстановиться. Если же сценарий будет ближе к кейсу «Борца», возможны заморозки купонов.

В любом случае — это уже не классический инвестиционный кейс с фиксированным доходом, а чистый спекулятивный риск-менеджмент.

А больше информации об облигациях можно найти в моем тг-канале "Бондовчиок" (ссылка в шапке профиля)

Показать полностью

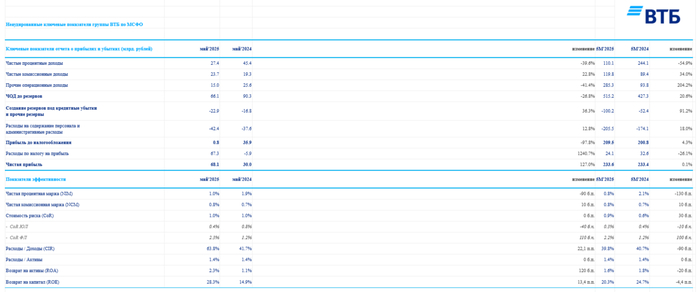

ВТБ отчитался за май 2025 г. — почти всю прибыль сформировал налоговый доход, но чистая процентная маржа продолжает расширение

🏦 Банк ВТБ опубликовал финансовые результаты по МСФО за май 2025 г. Основной заработок эмитента продолжает находиться под давлением, во многом чистой прибыли помогают разовые эффекты (работа с заблокированными активами, налоговые манёвры). Плачевность ситуации подтверждает прибыль до налогообложения в мае — 0,8₽ млрд (-97,8% г/г), основной же вклад в фин. результаты внесло неполное признание налоговых убытков (67,3₽ млрд):

✔️ ЧПД: 27,4₽ млрд (-39,6% г/г)

✔️ ЧКД: 23,7₽ млрд (+22,8% г/г)

✔️ ЧП: 68,1₽ млрд (+127% г/г)

💬 Показатель чистой % маржи в мае составил 1% (год назад 1,9%), банку дорого обошлось привлечение денег клиентов под конец 2024 г. С марта началось расширение % маржи, при дальнейшем снижении ставки банк только будет расширять % маржу — бенефициар (эффект от июньского снижения ставки стоит ожидать через 1-2 месяца).

💬 Комиссионные доходы продолжают демонстрировать внушительный рост благодаря позитивному эффекту от форексных транзакций и транзакционных комиссий, связанных с обслуживанием трансграничных платежей (учитывайте санкции на ГПБ).

💬 Кредитный портфель юридических лиц увеличился до 16,3₽ трлн (+0,8% м/м), портфель кредитов физических лиц сократился до 7,54₽ трлн (-0,5% м/м). В 2025 г. банк планирует провести секьюритизацию (упаковка кредитов в облигации) части кредитов физлиц (потребность в капитале и ликвидности).

💬 Прочие операционные доходы — 15₽ млрд (-41,1% г/г). Снижение связано с тем, что эффект от работы с заблокированными активами идёт на спад, но у банка есть огромное кол-во золотых слитков (к сожалению укрепление ₽ не даёт заработать на курсовых разницах).

💬 Отчисления в резервы составили 22,9₽ млрд (+36,3% г/г), низкая база прошлого года по отчислению в резервы перед глазами. Стоимость риска в мае составила 1% (1% в прошлом году, покрытие неработающих кредитов резервами за месяц сократилось на 2,1 п.п. до 131%).

💬 Расходы на содержание персонала и админ. расходы — 42,4₽ млрд (+12,8% г/г), если в прошлом году влияло на увеличение расходов присоединение РНКБ, то теперь Почта Банка.

💬 Расход по налогу на прибыль составил +67,3₽ млрд, налоговый убыток ВТБ по общей базе составляет 174₽ млрд, а изменение общих макроэкономических условий (снижение ключа) позволило банку обновить модель на 10-ем горизонте, которая предполагает, что ВТБ в будущем заработает больше и сможет уменьшить налог с этого заработка. ВТБ учёл 67₽ млрд из резерва в 174₽ млрд, а если прогнозы будут улучшаться дальше, то банк сможет реализовать дополнительный объём прибыли.

💬 Общая достаточность капитала увеличилась за месяц с 9,5 до 9,9% (min допустимое значение с учётом надбавок — 9,25%), на балансе банков достаточное кол-во ОФЗ, а индекс RGBI вырос в мае, плюс в мае банк привлёк суборд на 93₽ млрд из ФНБ, но суборды не решают проблему с базовым капиталом. Мы уже знаем, что акционеры утвердили дивиденд за 2024 г. в размере 25,58₽ на одну акцию (275,75₽ млрд), с выплатой дивиденда достаточность капитала просядет, поэтому допэмиссия необходима (поговаривают о 100₽ млрд — max кол-во акций до пересечения порога у гос-ва в 50%, это если покупать будут по 80₽ за акцию, говорили, что цена выкупа будет близка к рыночной, тогда акции уже очистятся от дивиденда).

📌 В этом году банк пересмотрел прогноз прибыли — 500₽ млрд (было 430₽ млрд), с учётом снижения ключевой ставки и расширения % маржи вполне логично. Но всё равно встаёт вопрос с выплатой дивидендов (точнее с % выплаты от чистой прибыли) за 2025-27 гг., так как min допустимое значение достаточности капитала будет только увеличиваться с годами, а банк не зарабатывает столько (~800₽ млрд) ,чтобы после выплаты дивидендов (50% от ЧП) поддержать уровень достаточности капитала (вполне логично платить 25-30% от ЧП или каждый год делать допку😅).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

1

«Продавать, продавать и ещё раз продавать». Почему шортисты снова паникуют? Какие компании под прицелом в июле — и что делать инвесторам?

Шортов всё больше, объяснений всё меньше. Почему крупные игроки делают ставку на падение тех, кого хвалят в большинстве топах на 2025?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#147. За чашкой чая..

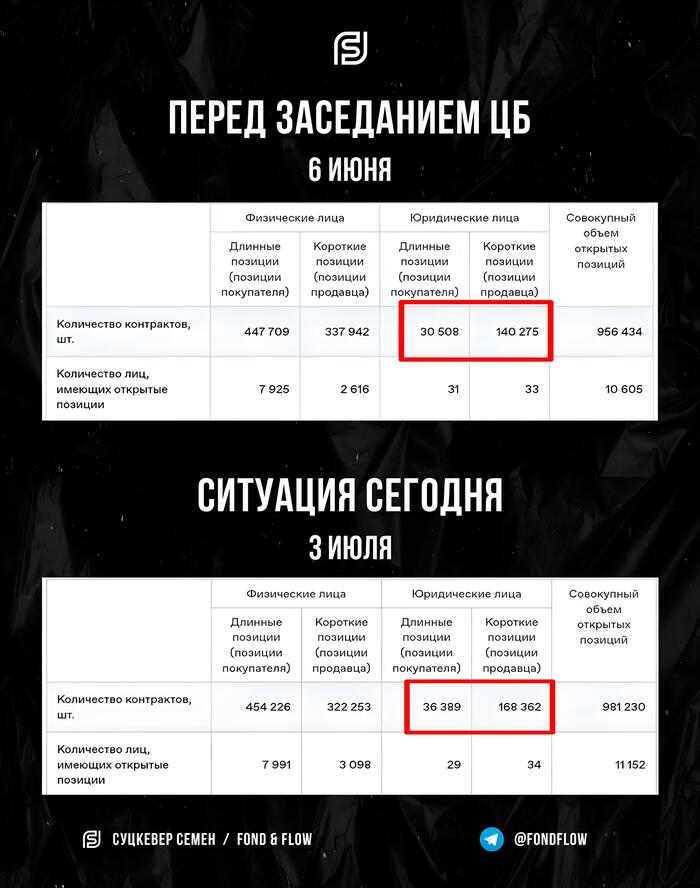

Одним июльским вечером решил посетить сайт Мосбиржи по фьючерсам и был, мягко говоря, удивлён множеством интересных показателей.

⚡ Для начала стоит отметить рост объёмов открытых позиций, начиная с заседания ЦБ, на котором мы увидели снижение ставки. Это заметно практически по всем индексам: IMOEX, RGBI, MMI, MIX, CNI и т. д. (источник)

После заметил, насколько выросло количество шортов с начала июня по сегодняшний день (особенно по индексу Мосбиржи). Напомню, что в этом месяце произошли такие события, как эскалация напряжённости между Ираном и Израилем, продление санкций со стороны ЕС, паника вокруг Ормузского пролива и ряд других значимых событий.

И стало интересно, а какие компании активно шортят на рынке фьючерсов прямо сейчас? И вот тут есть пара интересных моментов…

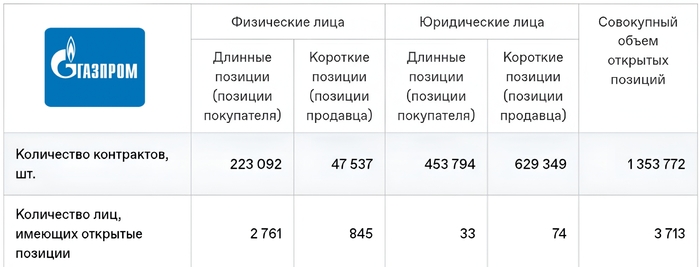

Газпром ($GAZP)

На данный момент физлица держат 223 000 лонгов против 47 500 шортов, за 5 дней объем коротких позиций вырос почти на 20 000 контрактов (+73%). Юрлица сохраняют небольшую стабильность, имея 453 700 лонгов против 629 300 шортов, из 107 игроков 74 шортят, и только 33 в лонгах

💭 Почему такое настроение? Главным фактором стало годовое собрание акционеров, прошедшее 27 июня. Там приняли решение НЕ выплачивать дивиденды по итогам 2024 года, что восприняли рынком очень негативно. Также буквально вчера вышла новость о том, что среднедневные поставки газа в Европу через TurkStream упали на 18,3% (источник) в июне по сравнению с маем из-за технического обслуживания, что также давит на компанию. Разбор компании тут

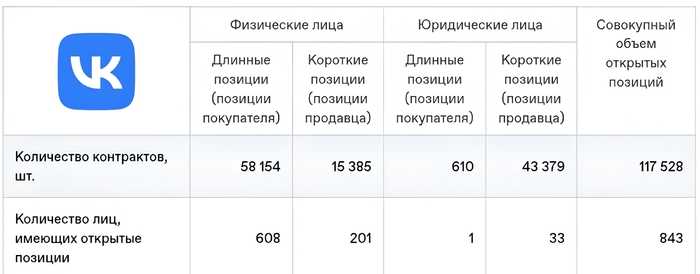

ВКонтакте ($VKCO)

На данный момент физлица держат 58 100 лонгов против 15 300 шортов, с небольшим ростом за день. Юрлица же держат 610 лонгов против целых 43 370 шортов, лонги сократились на 4 000 контрактов! Из 34 юрлиц — 33 ставят на падение...

💭 Почему такое настроение? Началось все с супер-пупер приложения, которое вообще не копирует WeChat и Telegram — MAX, российского производства. С него начался рост акций ВК в последние дни. Компания с гордостью сообщила о первом миллионе зарегистрированных пользователей. Шортить стали недавно на фоне провала пиар-компании, которую уничтожили собственные пользователи. В Play Market, приложение набрало унизительную оценку 1.0 (источник), а функционал оставляет желать лучшего. Разбор компании тут

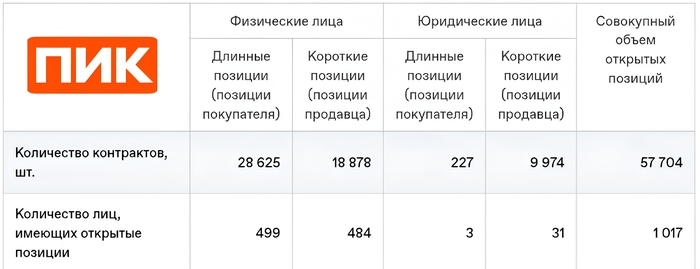

ПИК ($PIKK)

На данный момент физлица держат 28 600 лонгов против 18 800 шортов, с ростом шортов на 8 000 контрактов (+70 %) за 5 дней. У юрлиц 227 лонгов против 9 900 шортов, из 34 юрлиц — 31 активно шортят

💭 Почему такое настроение? Очевидно, главная проблема — спрос на недвижимость. Снижение ставки хоть и облегчило положение, но кардинально развернуть ситуацию не получилось. Также 30 июня стало известно о продлении санкций от ЕС, что ограничивает доступ к импортным стройматериалам (цемент, сталь, оборудование), увеличив издержки застройщиков. Хуснуллин в последний раз выделял этот вопрос как сильно негативный (источник)

Яндекс ($YDEX)

На данный момент физлица держат 114 300 лонгов против 14 700 шортов, примечательно, что покупать стали более активно (6 000 контрактов за 5 дней). У юрлиц ситуация обратная: 1 000 лонгов против 100 000 шортов (+ 9 000 за 5 дней). Из 58 юрлиц — 52 наращивают короткие позиции.

💭 Почему такое настроение? Во-первых, непонятно, но очень интересно. Во-вторых, скорее всего, это хеджирование рисков. Последнее время о компании говорят только хорошее, включая её в различные топы по идеям на 2025 год. Представили систему "ARGUS", обновили "Алису", показывают хорошие фин. результаты. Единственное, за что можно зацепиться, — это риск небольшой коррекции, так как компания одна из первых отыграла падение рынка в мае прошлого года.

🤔 Очевидно, продавать только на основе этих данных не стоит. Никто не знает, с чем может быть связана та или иная активность. Хеджирование, активная торговля, разгон под новостной фон. Может быть всё, что угодно. Лично я продолжаю держать позиции.

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Показать полностью

5

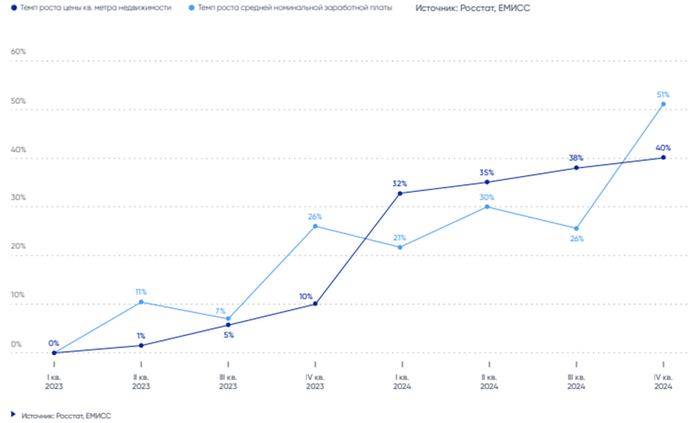

Пятилетний минимум доли ипотеки в продажах и связь цен с доходами

Интересные слайды от Эталона:

🔹доля ипотечных сделок продолжает снижаться. ¼ это ниже уровня до начала льготных программ (ранее 2020 года)

🔹первоначальный взнос очень высок. Откуда у покупателей кэш?

🔹все застройщики манипулируют «точкой входа», показывая, что рост доходов выше роста цен. Не верим 👻

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

Показать полностью

2