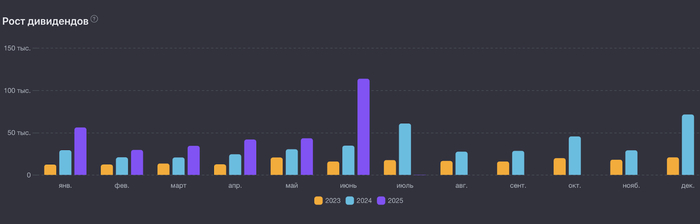

Дивиденды июля. Кто, сколько и когда? (часть 4)

Праздничная эпопея с июльскими дивидендами подходит к концу. Сегодня завершающая четвертая часть и завершающий богатый котик. Даже как-то символически, что серия постов о дивидендах заканчивается эмитентами из финансовой сферы.

Предыдущие части открыты для ознакомления по ссылкам:

Так кто же они - последние эмитенты, закрывающие реестры в июле?

1. Т-Технологии (за 1 квартал 2025 года) - наша новая восходящая дивидендная звезда, у которой есть только один недостаток, - на дивиденды направляется только 30% от чистой прибыли. Пока что дивидендная доходность достаточно низкая, но синергия двух банков и крупного холдинга позволит наращивать чистую прибыль, что должно вылиться в рост дивидендов.

Размер дивиденда - 33 рубля

Дивидендная доходность - 1,0%

Дата закрытия реестра - 17.07.2025г.

2. Аэрофлот (за 2024 год) - после долгих лет убытков вернулся к выплате дивидендов. Дивидендная доходность средняя и типичная для государственных компаний. На доходность стоит смотреть в позитивном ключе, ведь все-таки не ноль.

Размер дивиденда - 5,27 рублей

Дивидендная доходность - 8,1%

Дата закрытия реестра - 18.07.2025г.

3. Сбербанк (за 2024 год) - мы все говорим вот Сбер, вот Сбер, а дивидендная доходность ведь совсем низкая, даже ниже текущей акционной ставки по вкладам...

Размер дивиденда - 34,84 рубля

Дивидендная доходность - 11,0%

Дата закрытия реестра - 18.07.2025г.

4. Роснефть (финальные за 2024 год) - одна из самых стабильных компаний по выплатам дивидендов, правда не самая стабильная по их росту.

Размер дивиденда - 14,68 рублей

Дивидендная доходность - 3,4%

Дата закрытия реестра - 20.07.2025г.

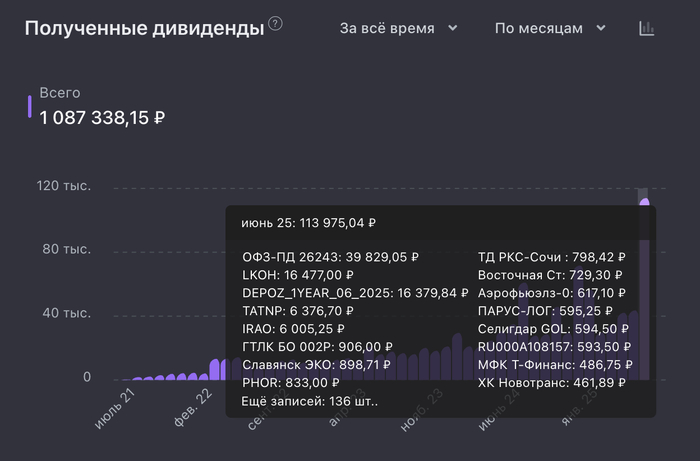

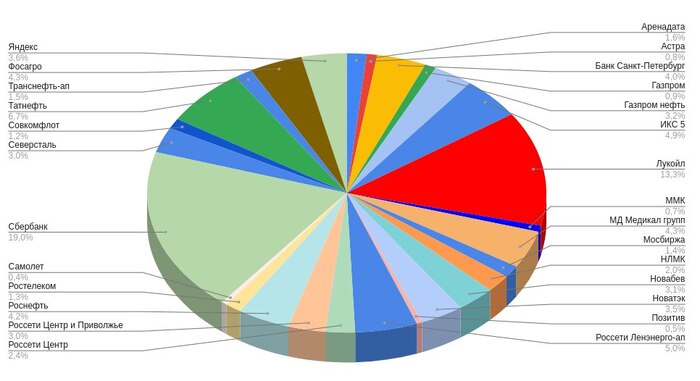

⭐Из этой скромной выборки в моем портфеле присутствуют обе финансовые компании. Сбербанк в лидерах портфеля (а как же иначе?!) с удельным весом в 13,5% и средней 174 рубля. И новичок портфеля Т-Технологии с удельным весом в 2,1%. Оба эмитента были куплены на долгий срок или даже навсегда.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.