Прогноз по акциям РФ на следующую неделю №90 30.06: начало разворота тренда? Пробуем отрабатывать с контролем риска

Привет, это проект - Биржа - норм.

Дадим рынку шанс на разворот? Все-таки и правда долго запрягали! Успешность ставки покажет следующий понедельник

Обо мне

8 лет в трейдинге, 6 лет в топ-брокерах РФ (Открытие, БКС, Финам).

Моя публичная статистика: +33% за 2023, +38,6% (48,4% учитывая сделки с долларом) за 2024.

Мой телеграм, а это про собственную цель.

Структура отчета

📊 Итоги прошлой недели → Где прибыль, где убыток.

🔍 Технический анализ → Куда движется рынок.

🎯 План на неделю → Какие бумаги покупаю/продаю

Мои стратегии

1. ⚖ Сбалансированный портфель «Антихрупкость» — шорчу слабые бумаги (те, что падают быстрее рынка) и лонгую сильные (те, что растут выше индекса). Балансирую риски каждую пятницу.

2. 💡Долгосрочный венчур «Лучшая идея» — покупаю один или два явных лидера роста, падения на предстоящий год (фьючерсы, акции).

Оценка результатов прошлой недели

Стратегия "Антихрупкость" ⚖

Сильные бумаги по отношению к Индексу Мос. Биржи (MOEX) 💪

1. Совкомбанк 23.06 - 15,5 руб. | 30.06 - 16,4 руб. | +5,81%

2. Полюс золото 23.06 - 1710 руб. | 30.06 - 1822 руб. | +6,55%

3. ВТБ 23.06 - 104,5 руб. | 30.06 - 106,2 руб. | +1,63%

Слабые бумаги по отношению к Индексу Мос. Биржи (MOEX) 👎

1. АФК Система 23.06 - 14,1 руб. | 30.06 - 15 руб. | +6,38%

2. Мечел обык. 23.06 - 81,3 руб. | 30.06 - 86 руб. | +5,78%

3. Магнит 23.06 - 3569 руб. | 30.06 - 3648 руб. | +2,21%

4. Самолет 23.06 - 1095 руб. | 30.06 - 1224 руб. | +11,78%

5. Роснефть 23.06 - 449 руб. | 30.06 - 442 руб. | -1,56%

6. Индекс Московской Биржи 23.06 - 281700 руб. | 30.06 - 288600 руб. | +2,45%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 23.06 - 2759 руб. | 30.06 - 2847 руб. | +3,19%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

Средняя результативность прогноза по сильным бумагам 💸💪

(5,81% × 6,73%) + (6,55% × 6,73%) + (1,63% × 3,85%) = +0,95%

Средняя результативность прогноза по слабым бумагам 💸👎

(6,38% × 32,69%) + (5,78% × 33,65%) + (2,21% × 42,31%) + (11,78% × 10,38%) + (-1,56% × 9,62%) + (+2,45% × 65%) = +4,9%

Результат прогноза: +0,9% (прибыль от лонга) + 4,9% (убыток от шорта) = -4% 🔴

Прогноз позапрошлой недели: Прогноз по акциям РФ на следующую неделю №89 23.06: чем дольше запрягают - тем сильней движение

Прогноз отрицательный. Продавец не реализовал пробитие слабого уровня и начались покупки.

Стратегия "Лучшая идея" 💡

1. 23.06 - 3160 руб. | 30.06 - 3267 руб. | +3,38%🟢

Относительно средней цене покупки 2430 руб. с 01.11.24 - 31.12.24 | +34% от планируемых 100% до конца 2025г.

Результативность на реальном счете 💸

Доли по позициям в акциях ТКС также были указаны в прошлом отчете.

(+3,4% × 46%) =+1,56% 🟢

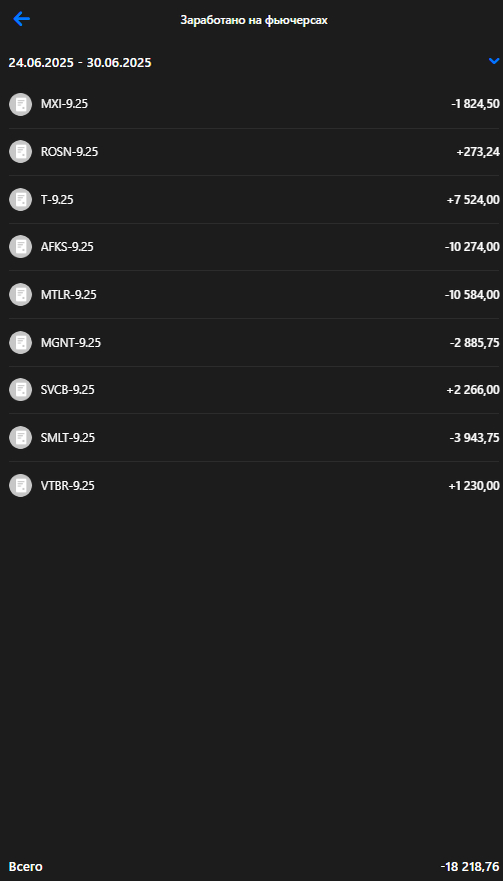

Общий результат счета за неделю

1. Без учета собственных действий внутри недели: -4% + 1,56% =-2,5%🔴

2. Мой личный результат: -3,7%🔴

Интересно, что даже учитывая то, что я скидывал шортовые позиции в четверг и пятницу, доходность все равно выше, чем результат, если бы я вообще не управлял позицией. Видимо, фьючерсы с акциями разошлись в стоимости.

Чат сделок: https://t.me/ex_norm_chat

Личный кабинет ВТБ Инвестиции

Технический анализ на неделю 📈

Анализ больше про микро-ситуацию на рынке. Макро-контекст будет представлен в телеграм.

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

К сожалению, теперь данные юрлиц в прямом эфире предоставляются лишь на платной основе, поэтому пока будем обходиться бесплатными, которые с задержкой на пару дней.

Информация о позициях юридических лиц на фьючерсе по Индексу на 30.06 (27.06):

Физические лица👶:

23.06 (20.06) - длинные 74 959 (-28,29%), короткие 18 026 (-17,06%)

30.06 (27.06) - длинные 78 157 (+4,27%), короткие 19 995 (+10,92%)

Юридические лица 🧐 (как всем известно - эти ребята обычно реже ошибаются, ведь на кону большие деньги):

23.06 (20.06) - длинные 77 367 (+2,91%), короткие 134 300 (-14,9%)

30.06 (27.06) - длинные 71 698 (-7,33%), короткие 129 860 (-3,31%)

Никаких инсайтов особо не вижу. Юрики скидывают позиции, сигнализирую неопределенность локальную.

Давайте посмотрим графики

Фьючерс на Индекс Московской Биржи: недельный таймфрейм

Там, где мы ожидали продажи, пошли слабые покупки, которые особо не были остановлены другими продавцами. Виден прогресс, который символизирует потенциальный разворот рынка либо небольшую манипуляцию перед окончательным обвалом.

Склоняюсь к первому в связи со снижением инфляции в стране, а также затихания конфликта в Иране, а также затишья в украинском вопросе.

Фьючерс на Индекс Московской Биржи: дневной таймфрейм

Уровень 6 точно будет соприкасаться с ценой сегодня-завтра. Вообще, я бы ждал только вверх, но невооруженным взглядом виднеется пересечение белой линии тренда и локального желтого экстремума, попадая прямиком в уровень продаж 6, что очень подозрительно. Я бы сказал, что поведение цены после уровня 6 будет определяющим, а пока будет сохранять неясность, то нейтральная позиция смотрится уместней всего.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Из минусов для лонгового движения — у нас нет вообще никаких следов поддержки лонгов. Есть только жалкий уровень 8, но я бы на него не ставил. По сути, мы либо должны и дальше так ползти вверх не спеша, а потом стрельнуть, либо сразу стрельнуть, через тест особо негде заходить в рынок.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

К сожалению, этот понедельник не показывает ясной картины. Вижу рост до уровня 6, а дальше надо будет смотреть за развитием событий. Пока можно поставить 30% перевес в лонги, а на уровне 6 сравнять позиции и последить за реакцией рынка.

Какие мои ожидания на неделю по стратегии "Антихрупкость"

90% портфеля в лонг.

50% портфеля в шорт.

Или 90%-50%=30% разница в позициях.

Текущие портфели и торговые планы на следующую неделю 💼🦅

Кстати вот более детальное описание моей стратегии. Она для спекулянтов, а не для инвесторов.

Слабые бумаги — будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки).

Сильные бумаги — падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Текущие портфели

Стратегия "Антихрупкость" ⚖

Текущие позиции и портфель 520 тыс. руб.

Лонги по акциям 🚀

1. Совкомбанк 35 тыс. руб.

2. ВТБ 70 тыс. руб.

Общий: 105 тыс. руб. или 20%

Шорты по акциям 🩳

1. АФК Система 173 тыс. руб.

2. Мечел 185 тыс. руб.

3. Магнит 129 тыс. руб.

4. Самолёт 28 тыс. руб.

Общий: 515 тыс. руб. или 99%

Стратегии "Лучшая идея" 💡

Текущие позиции и портфель 520 тыс. руб.

Лонги по акциям 🚀

1. Т-технологии 246 тыс. руб.

Общая: 246 тыс. руб. или 47%

Общая текущая позиция на счете 💼

Текущие позиции и портфель 520 тыс. руб.

Лонги по акциям: 105 + 246 тыс. руб. = 351 тыс. руб. или 67%

Шорты по акциям: 515 тыс. руб. или 99%

Разница между позициями: 67% - 99% = -32% (нужно выправить)

Планы по акциям на неделю

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) 💪

1. Совкомбанк 30.06 - 16,4 руб. SCU5 фьючерс (новый контракт).

📈 16,4 руб. (+35 тыс. руб.)

2. ВТБ 30.06 - 106,2 руб. VBU5 фьючерс.

📈 106,2 руб. (70 тыс. руб.)

3. Сегеже 30.06 - 1,5 руб. SZU5 фьючерс.

📈 1,5 руб. (+40 тыс. руб.)

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX)👎

1. АФК Система 30.06 - 15 руб. AKU5 фьючерс

📉 15 руб. (173 тыс. руб. - 73 тыс. руб.)

2. Мечел обык. 30.06 - 86 руб. MCU5 фьючерс

📉 86 руб. (185 тыс. руб. - 100 тыс. руб.)

3. Магнит 30.06 - 3648 руб. MNU5 фьючерс

📉 3648 руб. (129 тыс. руб.)

4. Самолет 30.06 - 1224 руб. SSU5 фьючерс

📉 1224 руб. (28 тыс. руб.)

Стратегии "Лучшая идея" 💡

1. Т-технологии 30.06 - 3268 руб. TBM5 фьючерс.

📈 3268 руб. (+250 тыс. руб. + 200 тыс. руб.)

Общая текущая позиция на счете 💼

Текущие позиции и портфель 520 тыс. руб.

Лонги по акциям: 145 + 250 = 595 тыс. руб. или 114%

Шорты по акциям: 664 + 338= 1002 тыс. руб. или 65%

Разница между позициями: 114% - 65% = 49% (перевес в лонги). Получается, что лонгов вышло больше чем планировалось. Отчасти это объясняю это желанием сделать ставку на разворот рынка и пробы снова набрать долгосрочную позицию по ТКС Холдинг. После роста рынка до уровня 6 либо сброшу лонги, либо просто возьму шорт на Индекс Московской Биржи, чтобы уравновесить позиции.

Буду отписываться в чате сделок.

Всем отличной торговой недели!