Продолжаю цикл "карманных исследований" о России 21 века, сегодня поговорим о доступности жилья в РФ и узнаем, когда для россиян было лучшее время для покупки недвижимости, а также сколько лет жизни стоит однушка для среднестатистического гражданина России.

* Перед началом отмечу, что при исследовании использовались официальные данные приведенные на сайтах Росстата и ЕМИССа.

📝 Подготовка к исследованию

Для исследования были взяты следующие параметры:

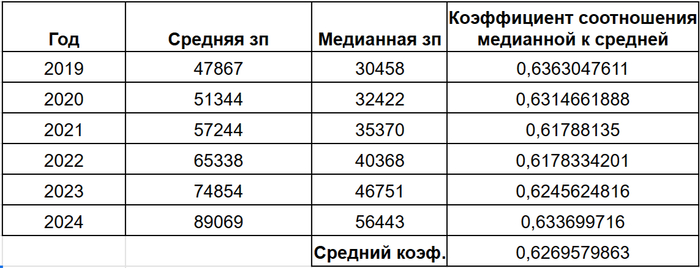

1) Среднегодовая номинальная заработная плата в целом по РФ с 2000 по 2024 год;

2) Медианная заработная плата с 2019 по 2024, с 2000 по 2018 гг - рассчитал эмпирически на основе известных данных;

3) Средняя цена 1 кв. метра общей площади квартир на рынке первичного жилья в целом по России;

4) Средняя цена 1 кв. метра общей площади квартир на рынке первичного жилья в Москве.

Собственно почему взяты 2 вида зарплат? - все просто, нас интересует среднестатистический россиянин по уровню ЗП, средняя зарплата же сильно искажает реальное положение дел, но по ней есть все официальные данные.

А вот медианная ЗП, наиболее правдоподобно показывает уровень заработка типичного россиянина, только вот официальных данных по ней не хватает, поэтому приходится высчитывать вручную, вводя дополнительный коэффициент.

По этой причине, если кого-то не устроят расчетные данные по медианной ЗП, то можно обратиться к "среднему значению по больнице".

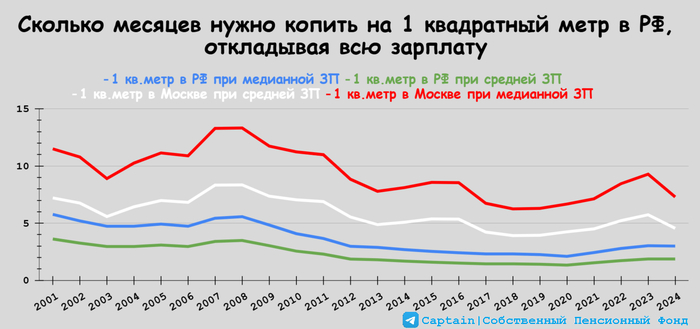

Итак, чтобы построить график, представленный на обложке нам необходимо взять данные по среднегодовой цене за 1 кв. метр в РФ и Москве за 25 лет и разделить на 2 вида зарплат, также взятых по среднему значению за год с 2000 по 2024 гг.

Таким образом, мы получим количество месяцев необходимых для покупки 1 кв. метра в целом по РФ и отдельно в Москве при откладывании 100% сумм с медианной и средней ЗП на интервале 25 лет.

📊 Доступность жилья в РФ в XXI веке

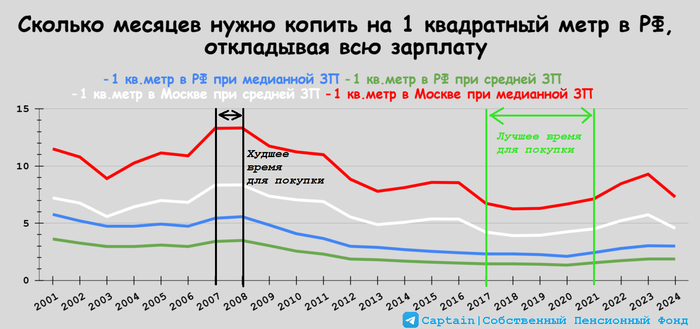

Давайте, обратимся к графику:

Перед тем, как начнем анализировать данный график, отметим, что в начале нулевых у многих людей была, так называемая, серая зарплата (как правило больше официальной Росстатовской).

Высчитать ее среднее значение не представляется возможным, однако можно заключить в уме, что в начале 00-х людям требовалось меньшее количество месяцев для покупки 1 кв. метра.

Какие выводы можно сделать посмотрев на график:

1) Цены на недвижимость в Москве минимум в 2 раза выше, чем в среднем по стране, при этом они еще и сильно волатильны;

2) Худшим временем для покупки недвижимости был канун кризиса 2008-2010гг, когда обычным работягам на 1 кв. метр в Москве (113 501₽) пришлось бы копить 13 полных зарплат (1 год и 1 месяц на минуточку). В регионах 1 кв. метр (47 482₽) отнял бы 5,5 месяцев жизни;

3) Самым лучшим временем для покупки недвижимости был период с 2017 по 2021 год включительно. Думаете, что цены на жилье снизились? — как бы не так! За это время цена за 1 кв. метр выросла на 94,7% (Москва) и на 73,8% (Россия). Просто темпы роста зарплат относительно темпов роста недвиги вышли на пиковые значения;

4) За 25 лет цена 1 кв. метра для среднестатистического гражданина России колебалась от 2 до 6 его зарплат.

⌛ Сколько лет стоит однушка ?

Ответим на этот вопрос взяв актуальные данные за 2025 год, но сначала определимся с самой распространенной площадью однокомнатной квартиры.

По данным Росстата за 2024 год, средняя площадь однокомнатных квартир в России составила 37,4 кв. м., от этой цифры и будем считать.

📌 Среднемесячная номинальная зарплата в июне 2025 года — 103 183₽;

📌 Медианная зарплата за июнь 2025 — 66 000₽;

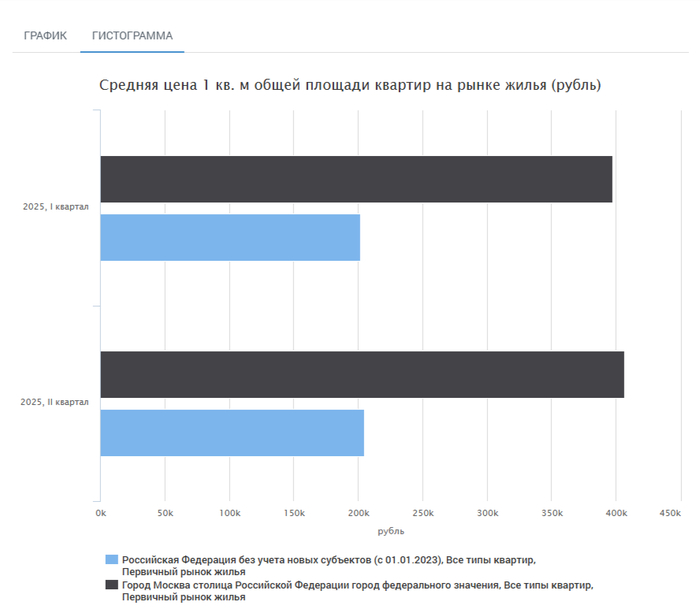

📌 Средняя цена 1 кв. м общей площади квартир на первичном рынке жилья в РФ — 205 098₽;

📌 Средняя цена 1 кв. м общей площади квартир на первичном рынке жилья в Москве — 406 627₽.

Из вышеприведенных данных несложно посчитать, что

1) Среднестатистическая однушка в РФ на первичке стоит порядка — 7 670 665₽

2) Среднестатистическая однушка в Москве на первичке стоит порядка — 15 207 850₽

"Типичный" россиянин, откладывая 100% с медианной зарплаты будет копить:

1) На однушку в РФ — 116 месяцев или 12 лет и 8 месяцев

2) На однушку в Москве — 230 месяцев или 19 лет и 2 месяца

Граждане, откладывающие 100% со средней зарплаты по РФ будет копить:

1) На однушку в РФ — 74 месяца или 6 лет и 2 месяца

2) На однушку в Москве — 147 месяцев или 12 лет и 3 месяца

🥕 Заключение

Резюмируя вышесказанное можно с уверенностью утверждать, что приобретение собственной недвижимости для обычного работяги из России задача, как минимум нетривиальная, и скажем, положа руку на сердце, практически не выполнимая без внешних мер поддержки (ипотеки, льгот и прочего).

Так как пример взят максимально упрощенный со 100% откладываниями с ЗП, без учета инфляции и прочих душных нюансов.

Идеальный интервал времени для покупки жилья был с 2017 по 2021 год, этот факт немного развенчивает миф о лучшем народном периоде — 2011-2014 гг.

Однако окончательный ответ на вопрос о лучшем времени для населения по уровню благосостояния в современной России, мы узнаем в следующей тематической статье.

Здравствуй дорогой читатель! Я очень рад, что ты дочитал до этого момента, ведь это означает, что статья тебя действительно заинтересовала, ну или ты просто любитель поскроллить ленту вниз, и это очень ценно, ведь в нашем быстроменяющемся мире с вот этими вот ИИ, нейросетями и прочим "искусственным апгрейдом" очень легко пропасть из инфополя среди искусственно наштампованных за пару минут статей. И весь авторский, человеческий труд множится на ноль.

Поэтому я просто хотел сказать спасибо, что читаете, задаете вопросы, выдвигаете конструктивную критику, показывая, что вам интересны и небезразличны темы, о которых я пишу. Надеюсь, что увидимся с вами в следующей статье, ну, и в комментариях конечно.

С уважением, Captain — провожу интересные исследования и рассказываю о том, как создаю Собственный Пенсионный Фонд.