Российский рынок продолжает падать — вчера он снизился еще на 0,5%, хотя в моменте его падение было гораздо больше.

И если в пятницу это была фиксация прибыли, то сейчас на него давят все новые и новые факторы. Начнем с того, что ЕС готовит очередной пакет санкций — все это уже превратилось в рутину, однако инвесторы все равно переживают.

Главный удар вновь придется по нефтяникам — еврокомиссары хотят снизить «потолок цен», отказаться от наших нефтепродуктов и «ограничить» еще 77 танкеров. При желании все это можно обойти, но издержки компаний вырастут еще больше.

А ведь в этом секторе и так полно проблем — на него давят крепкий рубль, высокая ставка, налоги и прочее. Несмотря на слабые отчеты, рынок старался этого не замечать — но вот инвесторы наконец прозрели, и в нефтяниках прошла волна распродаж.

Еще одной неприятной новостью стала ситуация с бюджетом. С такой рублебочкой это было ожидаемо, хотя его дефицит все равно поражает — за 5 месяцев он составил 3,4 трлн. рублей. А раз с нефтью все плохо, то эту дыру придется затыкать чем-то другим..

Проще всего это сделать за счет ослабления рубля, хотя есть и другие варианты. Например, можно ввести специальный налог — мы уже видели это в случае с Транснефтью, а сейчас и другие компании могут попасть под удар (в том числе и частные).

Так же вышла новость о втором раунде расконвертации. То есть, нерезиденты могут обменять свои расписки на акции, после чего их обычно просто продают в «стакан». Если это так, то вся эта масса будет давить на российский рынок.

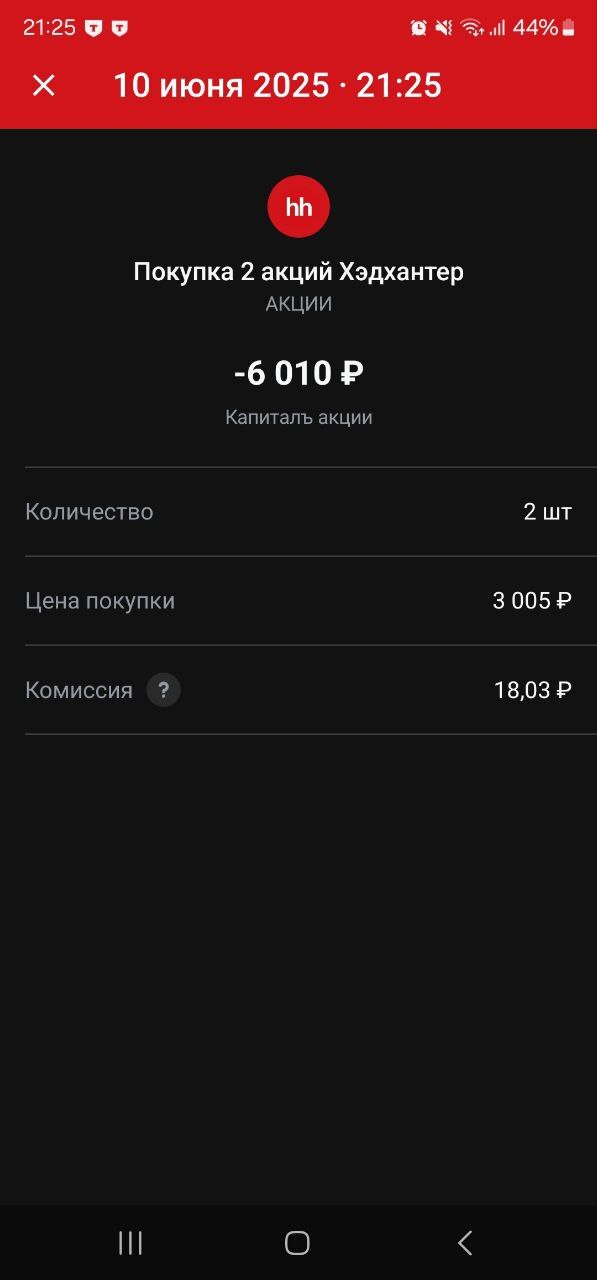

Ну и напоследок в дело вмешался ФАС, который начал проверку «доминирующего положения» Хэдхантера. И дело тут даже не в отдельной компании — это в очередной раз напомнило, что любому может прилететь штраф или что похуже.

В общем, снова нагнал на вас жути :) Хотя сам я с оптимизмом смотрю на рынок — и тому есть очень простое объяснение. Индекс сейчас находится на том же уровне, что и год назад — хотя денежная масса при этом существенно выросла.

Это как два сообщающихся озера, между которыми в последнее время появилась плотина. Высокая ставка, санкции и прочее не дают ликвидности перетекать — деньги скапливаются в одном озере (депозиты, LQDT, ОФЗ) и давят на эту плотину.

В какой-то момент они обязательно ее прорвут — это чистая механика, которую ничто не может изменить. Вопрос лишь в том, когда это произойдет.. и сумеет ли большинство инвесторов этого дождаться.

Хотя впереди дивидендный сезон, который может улучить нам настроение :)

*****

Приглашаю вас в свой канал Финансовый Механизм — там вы найдете еще больше материалов и мыслей по рынку.