Какие акции можно рассмотреть под пятничное заседание ЦБ по ключевой ставке?

Последние две недели многие, кто интересуется фондовым рынком и активно управляет своим капиталом, задаются вопросом: возможно ли снижение ставки уже в эту пятницу 06 июня?

Сам ЦБ накануне заявил, что в июне будет рассматривать более разнообразные варианты по ставке, чем в апреле. В апреле рассматривалось только сохранение ставки. Для ее повышения сейчас нет причин. Значит, на заседании в июне будет рассматриваться снижение ставки.

Снижение процентных ставок — позитив для рынка акций в целом. Благоприятный эффект от снижения процентных ставок особенно актуален для акций компаний, у которых существенная рублевая долговая нагрузка. При более низкой ключевой ставке кредиты с плавающей ставкой становятся более выгодными, а фиксированные займы можно рефинансировать на более интересных условиях.

📍 Предлагаю сегодня рассмотреть отдельные сектора и акции, которые могут быть интересны под этот сценарий:

• Акции банков. Позитив для банков заключается в снижении стоимости фондирования и росте кредитования (Совкомбанк $SVCB, Сбер и Т-банк)

• Акции компаний потребительского рынка. Снижение кредитных ставок подстёгивает потребительский спрос (Магнит $MGNT, Лента $LENT и Икс 5)

• Акции застройщиков. При снижении ключевой ставки начнёт расти спрос на ипотеку, а вместе с ним и спрос на жильё (Самолет $SMLT, Эталон и Пик)

• Акции компаний роста. Такие компании способны существенно нарастить свои показатели за счёт более активных вложений в свои инвестиционные проекты (Яндекс $YDEX, Ozon и Whoosh)

• Акции компаний, имеющих возможность вывести свои дочерние предприятия на IPO. Это увеличит их собственную капитализацию (Ростелеком $RTKM, МТС и АФК Система)

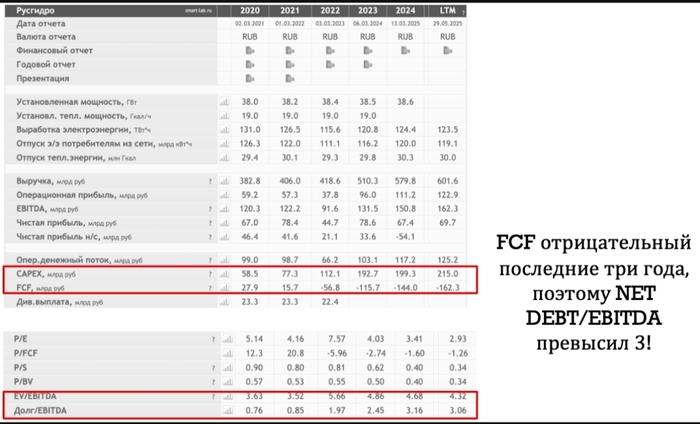

• Компании, ориентированные на экспорт, но имеющие высокие объёмы долга в рублях, такие как Роснефть $ROSN, Газпром, Мечел и Сегежа $SGZH

Также можно выделить металлургический сектор, но для его восстановления необходимо не только снижение ключевой ставки, но и смягчение ограничений на кредитование, а также рост внутреннего спроса (Северсталь $CHMF и ММК)

Не забудем и про многострадальный IT-сектор, некоторые эмитенты изрядно выдохнут при снижении ставки, так как это сможет способствовать достижению прогнозов по росту прибыли компаний (Позитив $POSI, Астра и Софтлайн)

📍 Отдельно выделил бы, следующие компании:

Ренессанс страхование $RENI - может выиграть от снижения ключевой ставки за счёт переоценки инвестиционного портфеля, в котором большая часть (88%) — облигации и депозиты, чувствительные к ставкам. Ожидается, что снижение ставки в приведёт к росту стоимости портфеля и переоценке активов, что, в свою очередь, спровоцирует ускорение роста прибыли за счёт высоких процентных доходов.

Делимобиль $DELI - каршеринговый сервис существенно зависит от импортных автомобилей и комплектующих. Снятие барьеров в логистике и финансовых транзакциях поможет снизить расходы компании на закупки и повысить маржинальность бизнеса.

Европлан $LEAS - один из лидеров на рынке лизинга легковых и грузовых автомобилей. Лизинговая отрасль сейчас находится под давлением высоких процентных ставок.

Также при снижении ставки позитивно отреагируют облигации, особенно те, что имеют длинную дюрацию (ОФЗ и корпоративные облигации с длинным сроком погашения от 3 лет).

✅️ А какая по вашему мнению компания или сектор способны продемонстрировать быстрые темпы восстановления своих финансовых показателей? Всех благодарю за внимание.

'Не является инвестиционной рекомендацией