Самоанализ инвестиционного портфеля

С начала года индекс показывает грустную динамику в -3% с учетом безрисковой ставки в 20%. В отличии от большинства инвесторов стараюсь быть гибким, регулярно ребалансируя портфель, поэтому портфель с начала года показывает +13% 📈

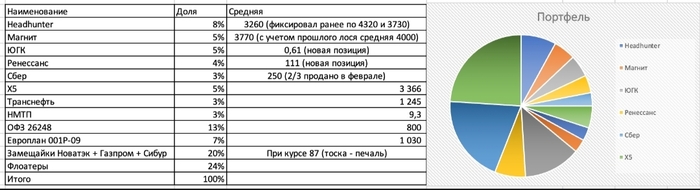

Сделаю короткое вью текущего портфеля, который на 35% состоит из акций и на 65% из облигаций. Правда портфель радикально поменялся с начала года!

📌 Структура акций

— Headhunter 🔖. Лучшая IT - компания, которая сочетает в себе следующее: отсутствие сезонности, адекватные мультипликаторы, неплохой дивиденд, реальный FCF, отрицательный чистый долг. Не вижу смысла выходить по 3к, если только ФАС не подсунет свинью!

— X5 🍏. Инвестиция в лучшего ритейлера с точки зрения роста бизнеса и дивиденда, но бурного роста в котировках не жду!

— Магнит 🍏. Фиксировал 5% лося по 4500 после выхода слабого отчета, но вернул акции в портфель по 3700 спустя месяц. Субъективно, считаю, что в акции случилось худшее: раздутый Capex за 2024 год, отказ от дивиденда, исключение из индекса. Котировки акции находятся на дне с учетом 30% казначейского пакета!

— Транснефть ⛽️ и НМТП 🚢. Скучная инвестиция в транспортный сектор на 5%, но неплохим дивидендным потоком за 2024 год + жду не хуже дивиденд за 2025 год! Долгосрочно НМТП интереснее из-за Capex (у Транснефти дорогой поддерживающий Сapex) на увеличение перевалочных мощностей к 2027 году!

— ЮГК 🥇. Взял недавно по 61 копейке, так как котировка разъехалась с ценами на золото, поэтому жду сильное 1 полугодие 2025 года + в компании случилось худшее (Ростехнадзор + народ только спустя год понял сущность мажоритария), поэтому котировки вернулись к цене IPO. Хоть и немного ковбойская акция, но risk - reward нравится!

— Сбер 🏦. Одна из двух акций (вторая HH), которая висит с начала года (2/3 позиции продано в феврале). Буду краток P/BV < 1, а ROE > 20%, поэтому продолжаю держать наиболее сбалансированный банк в портфеле!

— Ренессанс 🏦. У компании инвестиционный портфель на 247 млрд рублей, который переоценится вверх и принесет купонный доход + cтраховый бизнес покажет неплохие результаты из-за поглощения Райффайзен лайф в 4 квартале 2024 года!

📌 Структура бондов

— Флоатеры 💸. Держу бонды с качественным кредитным рейтингом (Фосагро, Инарктика, Магнит, X5) и балансом на 24% от портфеля со ставкой КС + 2% и выше. 22-23% доходность против 18% ставки по депозитам.

— ОФЗ 26248 ❇️. Брал в феврале по 800 рублей на 13% от портфеля с идеей, что купонный доход в 15% перекрывает инфляцию населения + почти уверен, что ставка будет ниже, что вызовет переоценку тела на 20-25%!

— Фикс Европлана 🚗. Идея симметрична с длинными ОФЗ, вот только хотелось взять среднесрочного корпората с ошеломительной доходностью, единственный нормальный кандидат - это Европлан с фиксированным купоном на 24% до середины 2028 года. Результат у актива (7% от портфеля) пока лучше длинных ОФЗ.

— Замещайки 💵. Пока главный балласт портфеля - это валютные долларовые облигации на 20% от портфеля, конечно, в моей голове не укладывался курс ниже 80 рублей с текущими трудностями бюджета и экспортеров. Базово закладываю, что к концу года придем курсу в +-95 рублей, что даст по позиции доходность на уровне рублевого депозита на том же периоде!

Считаю, что фиксировать лося/выходить из позиции по текущим иррационально, так как ситуация схожа с серединой 2022 года, когда рубль временно переукрепился из-за проблем с импортом + в России опасно сидеть без валютного хеджа (у экспортеров проблемы): пока валюта помогала заработать трижды в феврале 2022, августе 2023 и ноябре 2024!

Вывод: портфелем доволен, так как отсутствует балласт, который безыдейно висит и упал на 30-40% + 90% активов (кроме Магнита и ЮГК) генерируют регулярный денежный поток!

Подпишись, мне будет приятно!